周末和大家说了下,汪汪队已经开始抛筹减仓,尤其是新村长看到大盘股慢牛了,但小盘股没刹住,就很心急。

大盘股可控,是因为国家队手里有单可砸,但中小盘股来说,汪汪队手里既没有多少筹码,又和盈利无关,泡沫炒疯最后都被游资私募给薅走了,显然不利于共同富裕。

所以先是上调融资保证金,然后国家队开始连续抛售了三天的筹码打压指数,试图降温。

但以史为鉴,狂热的时候其实谁也劝不动,牛市的结束,往往要等这波燃料烧完了,真金白银亏进去了,散户才会后知后觉地感到疼。

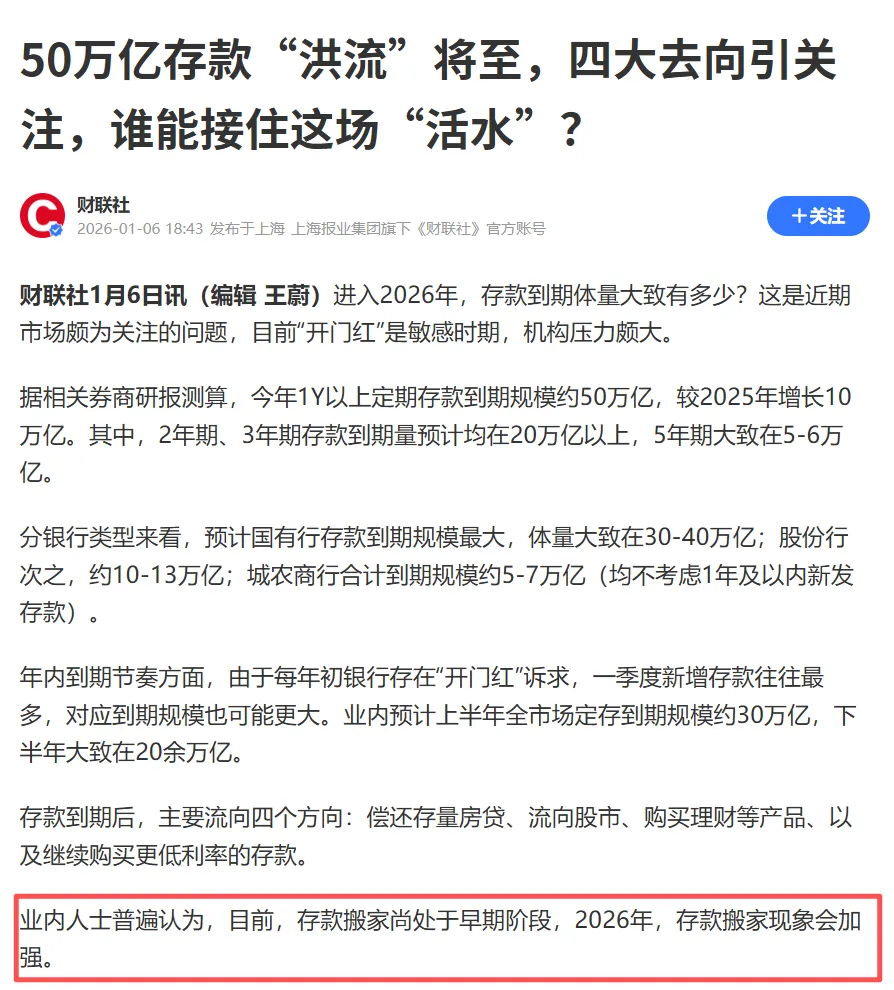

再加上最近不少财经媒体一直在吹风:今年有50万亿存款陆续到期,目前市场利率这么低,一旦集体搬家冲进股市,那4200点都只是个起点,8000点都不是梦。这就让更多人盲目自信,自己不会成为最后一棒,后续买盘肯定会更多,于是继续加仓冲刺一些热门板块。

那么这笔钱会不会加入到A股呢?

我认为可能性很小了,说说我的逻辑。

过去,很多人认为存款资金会进入A股,原因是市场无风险利率不断走低,因此存款资金会被赶到股市,

目前国债利率从3以上降到1字头,也是很多人认为存款低收益会倒逼资金入市的原因,

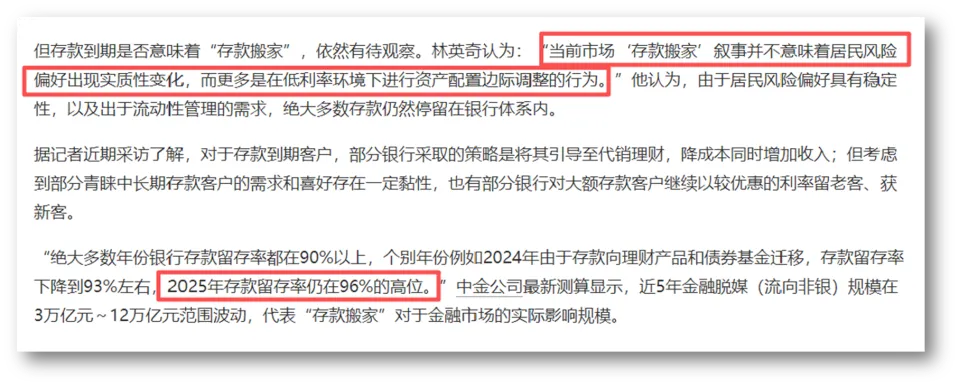

但我们看中金公司的测算结果,2025年的存款留存率仍然在96%的高位,这意味着每100元存款中仅有4元可能转出寻求其他投资;

为什么低利率没有推动存款搬家呢?

因为我们不能只看名义利率,而不管实际利率,

过去市场通胀为正,钱拿着不动就贬值,现在通胀为负,拿着不动反而升值,

不信大家看消费品(车子、房子、服务价格、房租),存款的购买力其实一直在暴涨。

比如车企一直在打价格战,现在买车跟几年前相比基本上相当于打7、8折,像比亚迪这种最具代表性的车企,全系普遍降价20%-40%。

房子、房租、人力成本就更不用说了,基本都延续下跌趋势,以房价为例,2025年十一月,一线城市相比去年:

北京同比跌了6.8%;上海跌了4.6%;广州跌了7.2%;深圳跌了 4.8%。

所以在各类资产下滑的情况下,导致通胀持续走弱,

实际利率=名义利率-GDP平减,

即便这些年名义利率下降,但通胀下滑的更快,导致实际利率却不降反增了,

如图是历年的实际利率走势,我们会发现一个极其反常的现象,就是目前的【十年国债利率】扣除【GDP平减】之后,实际利率竟然高达2.85%,

除了2023年,比历史上十年任何一年都要来得更高,

比如2025年的十年期利率为1.85%,GDP平减为-1%,实际利率为2.85%,

而2018年的十年期利率为3.24%,GDP平减为3.66%,实际利率为-0.42%,

Ps:这里衡量价格变动的指标是GDP平减指数,因为名义GDP包含了资产价格变动,名义GDP减实际GDP则包含了社会核心的资产,像不动产/商品/服务/人力等价格变化,用GDP平减显然比CPI更好。

这时我们再套用传统的股债利差模型:

股债利差=1/市盈率 – 实际无风险利率(十年国债利率-GDP平减)

会发现因为通胀转通缩,使得实际利率大幅上升,导致我A的股债利差,不仅没有在高位,反而进入了历史的底部,仅仅略高于2021初,

这种情况下,“股票”相比“存款/国债”的性价比显然是比之前更低的。

......

所以这就是为什么我说,50万亿存款到期后大概率会继续滚存,并不会大幅涌入股票市场,

因为过去做定存的人,看到现在大量消费品的价格都在下跌,存款还有利息,明显比之前更爽了,显然是比之前更倾向于存款的。

你要让这些“老钱”突然改变风险偏好,去杀入一个7亏2平1赚的A股,买入这种动不动套牢三年以上的资产,这是非常难的,

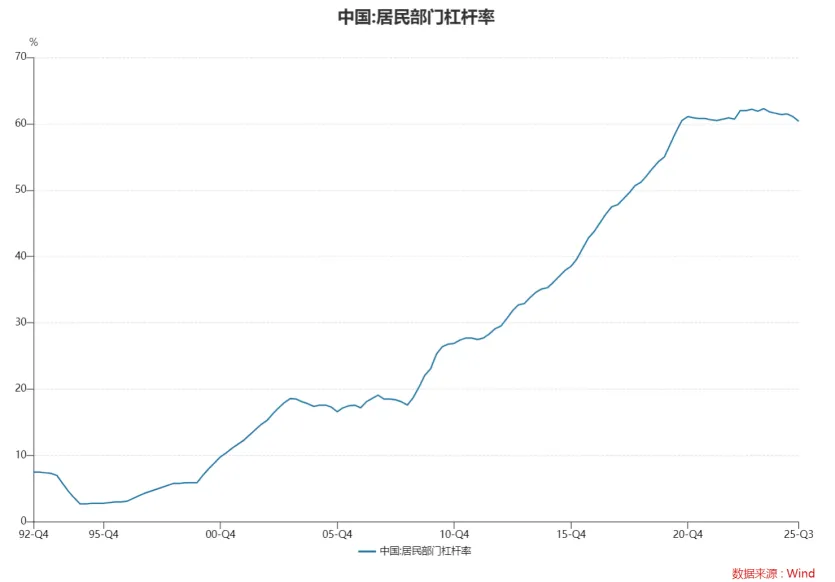

当然还有一个制约因素就是居民杠杆的问题,截至2025年三季度,我国居民部门杠杆率还是处于60%的历史高位,居民处于历史最高的负债状态。

这意味着本来存款就已经实际收益不错了,还贷款(更高利率)的收益就更惊人,而恰恰目前家庭负债在历史高位,大概率会优先偿还高息房贷或降低负债,而非追逐股市收益。

甚至可以说,还贷款就是在房价下行周期中,普通人能找到的、最具确定性的“理财方案”。

这也同样解释了为什么名义存款利率这么低,这些年居民还是完全不消费,因为名义利率低,但事实上实际利率还是很高。

加上债务结构的压力,逼着人们要进行更保守的财务方案;

入股市不一定能赚到钱,但提前还贷那是真金白银在赚钱。

......

而真正会动用融资融券上极高杠杆的赌客,本质上和上述这一类老钱压根不是同一批号的,

这类人本身就是高风险偏好人群,他们早就把存款全投进去了,和现在存款到期没啥关系。

现在融资融券只是帮助他们可以买更多筹码,区别只是赌得多点和少点,都是短线的资金为主。

所以当监管看到融资融券余额飙升时,内心自然也是捏了一把冷汗,限制杠杆的同时,这两天连续砸盘沪深300、A500ETF,据统计三天抛售资金已经过千亿。

为什么一定要限制两融杠杆,因为两融就是目前全市场最高成本的标准化资金,考虑到GDP平减,实际成本在6%以上。

如果持续没有赚钱效应,一旦出现风吹草动,很快就会触发踩踏,引发流动性和系统性风险。

......

那什么时候存款资金才会真正的大量流入股市呢?

总结一下,判断资金是否入场,不要看名义利率有多低,而要看实际利率何时转负。

等到实际利率转负,这时意味着通胀温和抬头到2-3%,当持有现金和存款变得“亏钱”,这时人们才会真正开始重新评估资金配置的优先级。

而通胀要起来,必须配合居民的信心提升,长远信心回升,这就需要配合全方位的改革,比如市场分配制度改革,资本市场优化,经济政治改革等等。

这时股市的赚钱效应往往也不再单纯依赖概念炒作了,而是有实打实业绩的绩优股开始拉升,加大分红、回购力度,配合媒体的大肆渲染增加股市曝光度,

只有让越来越多的老钱们,看到好股票是真的戴维斯双击,而不是垃圾股满天飞,资金才会逐步改变风险偏好。

所以别被“存款搬家”的宏大叙事给忽悠了,市场真实的底色就是:

两融赌客在透支未来,老钱在静候冰封,通胀不回暖,实际利率不掉头,那50万亿就会一直躺在那里,而不是成为目前散户的接力棒。