今天市场整体走的还可以,尽管超3900只个股收跌,但相较于全球其他主要市场,A 股表现相对更具韧性。

另外成交量有所放大,或有一些资金开始入场。

技术面看,三大指数均收出带下影的修复K线,有多头积极防守的迹象。

从盘面上看,新题材的OpenClaw(养龙虾)集体走强,在盘面上只有40多家涨停之下,OpenClaw概念涨停家数占据差不多一半。

而除去新主线之外,电力方向也持续在走强。

在电力方向积累了一些涨幅之后,站在当下我们该如何去跟踪电力方向?

需求端有什么新支撑?就在周末,算点协同方向在重要会议中被提及,一下引发了市场的关注度,这方面来看或许这就算力方向的新支撑。

简单来说,“算电协同”并不是新技术,其实在2023年的时候就已经被提及。

简单来说就是是指以新型电力系统为支撑,以算力基础设施高质量发展和全国一体化算力网建设为指引,将算力基础设施的负荷性与电力系统的生产、传输、消纳深度耦合,形成“电支撑算,算优化电”的融合发展模式。

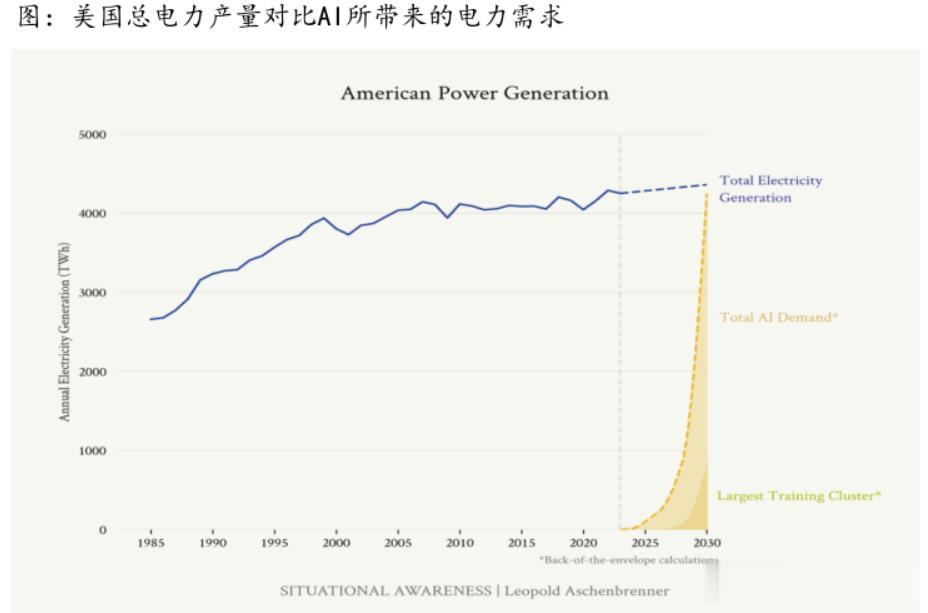

大家要知道,与传统数据中心不同,AI数据中心(AIDC)具有极高的功率密度,单机柜功耗可达30–100kW,是传统数据中心的5–10倍。

这种非线性增长使得电力成为AI发展的“约束”之一。

最新预测显示,美国数据中心2025年用电量将占全国总用电量的约5%,而到2030年这一比例或将飙升至19%,对应年用电量达1014 TWh。

国际能源署(IEA)在2025年初报告中也指出,全球数据中心电力需求将在2026年突破1500 TWh,其中AI贡献超过一半增量。

这场由算力驱动的能源需求激增,已不再是技术演进的副产品,而是一场深刻的结构性变化。

资本开支加大,供给端有新方式面对AI带来的用电洪峰,海外的电网系统显得力不从心。

据机构统计数据,全美70%以上的输电线路和变压器运行年限已超25年,扩容周期长、审批复杂,难以匹配AI基建“快建快投”的节奏。

在此背景下,2024年3月,微软、谷歌、亚马逊、Meta、OpenAI、xAI和甲骨文等七家科技巨头联合签署相关文件,明确将自主保障AI数据中心的电力供应。

这一行动或许标志着能源供给逻辑的转变:从过去依赖电网“被动响应”,转向由终端用户主导的“主动投资”。

另外就是,云服务商持续极大的资本开支(CAPEX)也成为拉动上游电力设备需求的核心引擎。

在需求爆发与供给受限的双重作用下,电力设备行业或正进入“订单可见、产能紧张、交付刚性”的高景气周期。

全球头部厂商排产已普遍延至2026–2027年,变压器、UPS电源、智能配电、液冷系统等关键设备供不应求。

三、哪些方向将率先受益?结合技术演进、订单可见性与产能瓶颈,或许可以跟踪:

1、高端输变电设备

AI数据中心单体功率常达百兆瓦级,对供电可靠性要求极高,推动超高压、特高压变压器、气体绝缘开关(GIS)、智能断路器等高端设备需求激增。

国内头部企业凭借技术成熟度与交付能力,已批量进入海外AI客户供应链,订单能见度或延伸至2027年。

2、智能配电与能效管理系统

AIDC强调“每瓦算力效率”,需部署精细化的配电单元(PDU)、智能电表、边缘能源控制器及AI驱动的能效优化平台。

这类软硬一体化解决方案正成为云厂商招标的核心指标,具备软件定义能力的电力自动化企业或具备一定的溢价空间。

3、液冷与热管理基础设施

高密度算力带来严峻散热挑战,传统风冷已逼近极限。

浸没式液冷、冷板式液冷系统渗透率快速提升,带动冷却液、泵阀、换热器及配套管路需求。

相关设备厂商若能绑定头部云服务商,将可能获得长期稳定订单。

4、绿电+储能一体化方案

为满足ESG要求与电价套利,科技巨头普遍要求“24/7绿电”。

这催生“光伏/风电 + 储能 + 智能微网”打包解决方案的需求。

具备新能源EPC能力、储能集成经验及海外认证资质的企业,有望切入AI数据中心能源侧核心供应体系。

写在最后综合来看,未来数年,电力设备行业将可能深度受益于这场由算力需求引发的设施升级浪潮,其成长逻辑清晰、能见度高,具备一定的产业跟踪价值。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~