在半导体整个产业链中,封测行业毛利率相对较低,普遍在12-15%,净利率2-5%,属于劳动密集型环节。如长电、通富、华天等。因此赢利能力有限,整体表现一般。

而设备企业处于关键环节之路,连光刻机都还没着落,利率普遍较高,毛利率40-50%,净利率20-30%。属于高科技产业。

半导体产业链中的设备,和光通信产业链中的光模块类似,都属于淘金热中卖铲子的,因此值得重视。下面这些都是按照重点性排序。

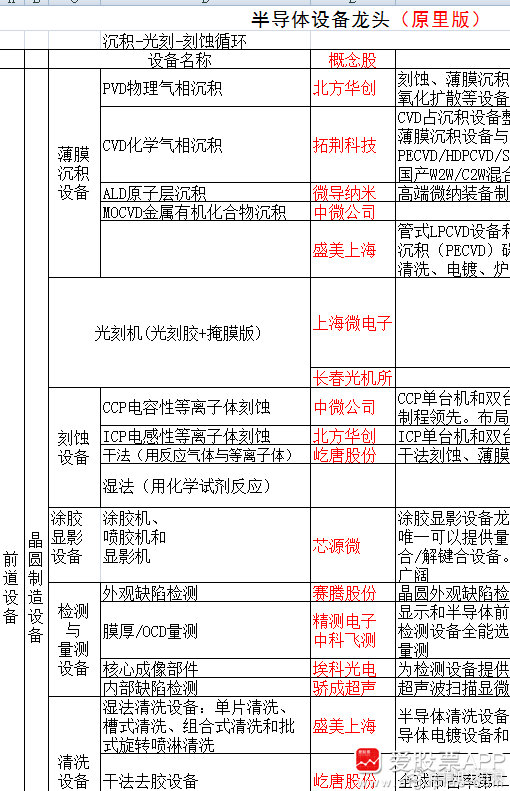

一、前道晶圆制造设备:

北方华创:独一无二,无可争议,最有辨识度的总龙头。刻蚀、薄膜沉积等一大堆全链条设备,啥都有的万精油,下面那些其他个股产品种类要单一得多。华创前几年都一直是保持30-50%的高增长,但是25年报-1.77%和26一季3.42%好像增长放缓了,都在0上下波动。但是一季报出来并没跌反而还涨了,看来市场是能够接受这种业绩的,可能是理解为25年小亏后利空出尽,我看机构今年的预测是增长48%,如果能够完成算是非常好了,估计难。节前突破左边高点创历史新高,后期还有振荡上行的预期。它去年玩了个送转,今年没搞这些,就差点意思了。

后面重点是关注下面这些:它们虽然是某个单项的龙头,但是也生产其他相关设备,只是种类肯定是不如华创齐全。只关注这些个股的关键标签即可。

中微公司:刻蚀设备龙头。25+31%转4.9和2601+197%,年报有送转,一季又大增,都非常有看点,并且5月中旬左右应该是很快要除权了。因此最近4天比较强势,还要注意低吸介入。看好后期的填权行情,搏一搏单车可能会变摩托。

拓荆科技:薄膜沉积设备龙头。25+35%和2601+488%,26一季也是亮瞎G眼式的增长。它的趋势形态最漂亮,走势比中微要稳健一些。目前是趋势突破新高,预期是慢牛行情。均线多头排列密集有支撑,也还没大涨过,PE55倍也相对较低。适合搏一搏,摩托或将再变奥托。拓荆唯一的缺点是名气和人气不如中微如雷贯耳,它这两个字比较难以理解,难道是开拓荆棘之路?炒股没文化也太可怕。这些个老板的脑洞也是开得够大。

上面这三剑客都是前道晶圆制造设备中最重要的三龙头。下面这些是二线品种了,关注度要差一些。

华海清科:CMP(化学机械抛光)设备龙头。此货最大的看点是从23年开始每年都有送转4.9,并且除权之后又能涨回去,就回你服不服气。还有一个半导体材料的华海诚科,一字之差,也是送转节前刚除权,基本面上是远不如了。清科本月也会除权,也要持续关注。

芯源微:涂胶显影设备龙头。25-65%和2601-25%,业绩不怎么样,但是还逆市走强,说明公司题材和基本面确实不错,绩差可能只是暂时性的。间或两天大涨已经突破左边平台新高了。

盛美上海:清洗设备龙头。25+21%和2601-58%。名字不错,业绩下滑有些差强人意,因此季报出来大跌了一下,不过估计应该很快又会上去,只是地位不如上面三剑客了。

二、后道封测设备:

长川科技:后道测试设备龙头。它是后道设备龙头,类似于前道设备中北方华创的地位。24+915% 和25+190%和2601+218%,它的业绩增长速度真是死鸭子的脑壳不摆了。因此一直在走大波段,回抽60线就是买点。长川科技和江丰电子是3字头创业板最佳两只芯片股。如果长川在手,你就缚住妖龙。长川的毛利率56.81%比一般的设备股更高。

华峰测控:半导体自动化测试系统。25+61%转4.8%和2601+52%,趋势股,也有送转,可关注。

矽电股份+强一股份+屹唐股份+恒运昌:都是次新股+半导体设备。