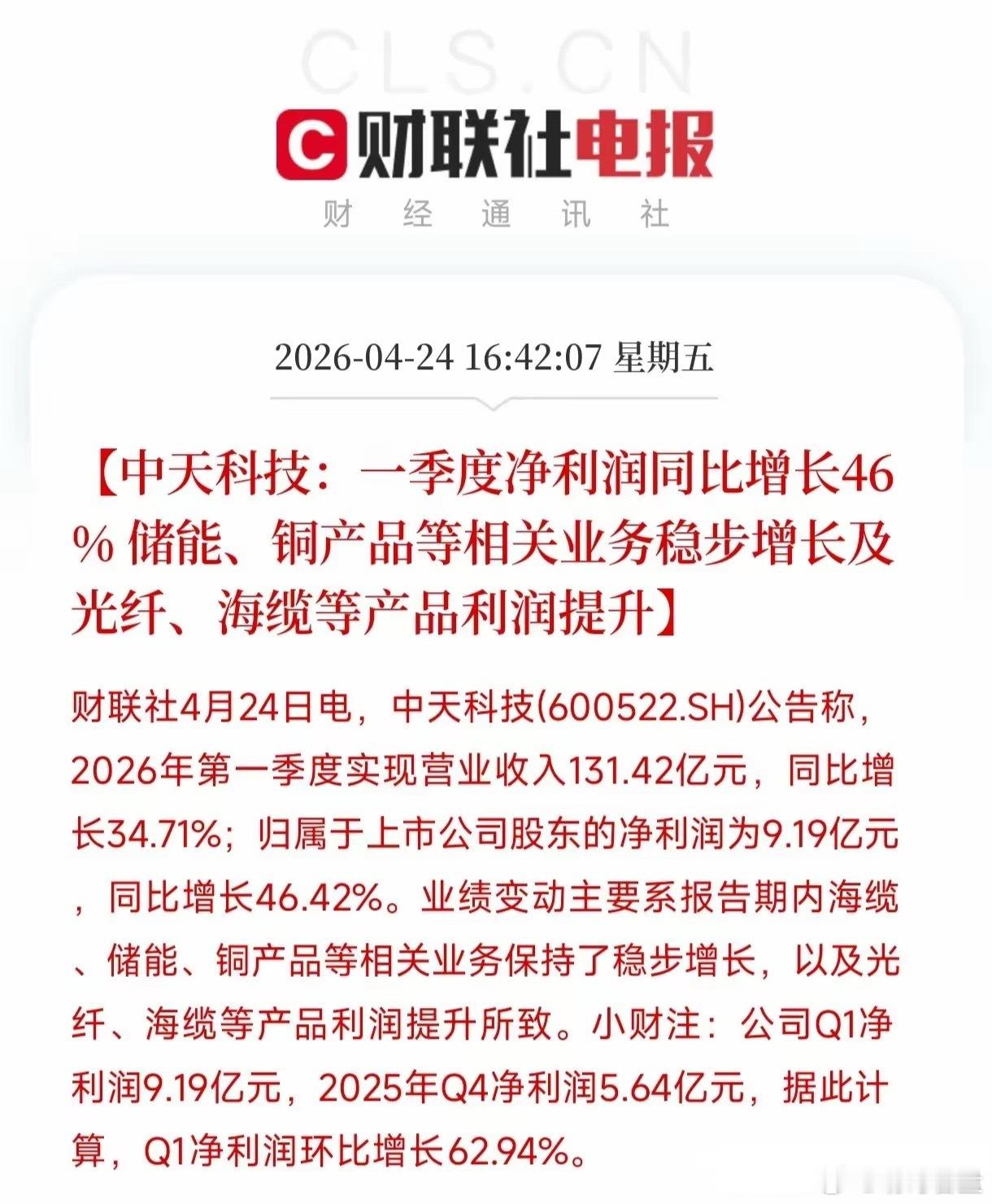

中天科技这份一季报,我看完的第一反应是:这业绩放在去年Q4的基础上直接干上去,环比增长62.94%,有点猛。我给大家拆一拆这131.42亿营收和9.19亿净利润的背后结构。这次利润猛增,不是靠一两个产品爆款,而是光纤、海缆、储能、铜产品这四个轮子同时吃上了劲儿。简单来说,光纤这块,运营商集采价格去年底就见底回稳了,今年Q1出货量一放大,单位利润弹性就出来了。海缆更不用提,国内海上风电开工节奏明显加快,中天手里那些高压柔直海缆的订单,交付一条就是一条的硬利润,这玩意儿技术壁垒高,毛利率不是普通线缆能比的。储能和铜产品则是跟着行业大势走,储能在国内大储和海外户储两头放量,铜产品受益于铜价中枢上移,加工费加上金属涨价,双重贡献。很多人只看到46%的同比增速,但老股民都知道,更该盯着的是环比。去年Q4净利润只有5.64亿,今年Q1直接干到9.19亿,这个加速幅度说明公司正处于一个非常舒服的业绩释放期。而且海缆这类高端货,一旦进入交付高峰,利润弹性往往超出分析师模型预测,因为高毛利产品占比提升会拉高整体利润率中枢。这就是为什么收入只涨了34%,但利润涨了46%,结构的改善比规模的扩张更关键。再看行业位置。中天在光纤和海缆这两个领域都是头把交椅的玩家,光纤经过三年低谷,今年算正式进入复苏通道;海缆更是在手订单饱满,今明两年都是海上风电的抢装大年。储能这块他们走的是差异化,不只是卖电池,而是做系统集成,挣钱链条更长。铜产品虽然是老本行,但铜价只要不崩,这块就是稳定的现金牛。当然话得分两头说。海缆交付受海上施工窗口期影响,季度之间可能会有波动,不能简单线性外推说下个季度就一定会更高。光纤的复苏也得看运营商下半年集采的量价确认,如果出现价格博弈,弹性可能要打折。这只是我个人复盘逻辑,不作为投资依据。