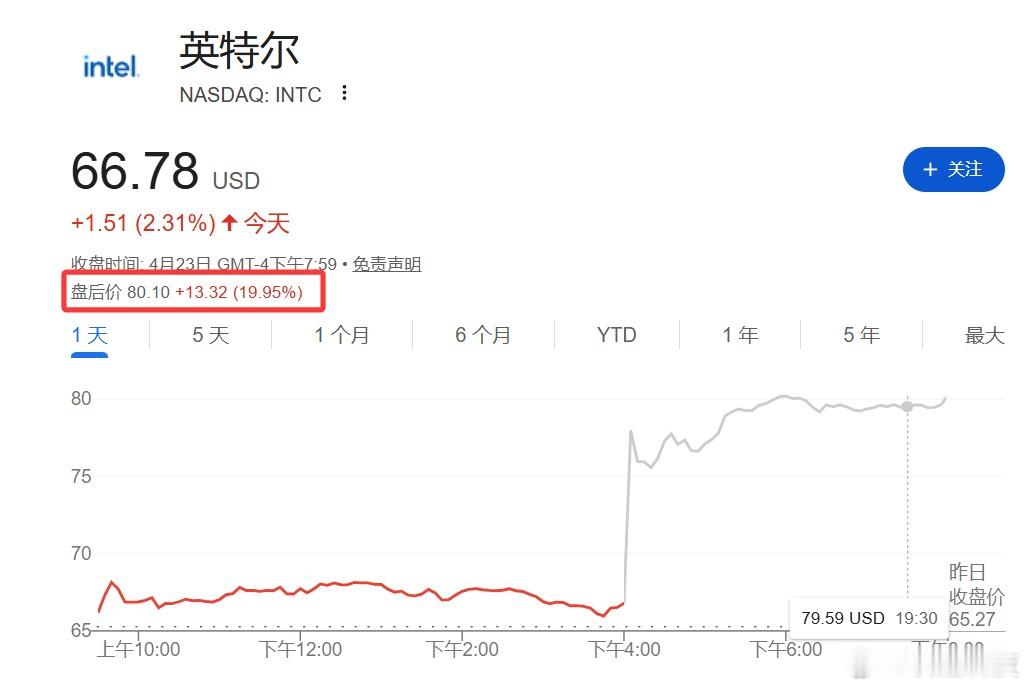

【英特尔股价盘后狂飙20%,英特尔一季度净利润亏37亿美元】4月23日盘后,英特尔涨了20%,股价逼近$80,创下互联网泡沫以来的新高。

但这个涨幅本身,其实比财报数字更值得思考。在此之前,华尔街34位跟踪英特尔的分析师中,有24位给的是Hold,平均目标价55.33。而那时候英特尔的股价已经在66——也就是说,多数机构的判断不只是保守,而是已经落在了现实后面。

营收136亿,分析师预期124亿,超出约9.3%。调整后EPS 0.29,预期0.01。Q2营收指引中点143亿,预期131亿。

三项核心指标全部大幅超预期,而且超出幅度不是边际性的,是系统性的——期权市场在发布前押注的隐含波动幅度是9.3%,实际涨了两倍多,这意味着连对冲机构也被打了个措手不及。

GAAP口径下净亏损37亿,非GAAP与GAAP之间约40亿的差距,来自股权激励、折旧及重组费用。这些是英特尔代工转型正在承受的真实成本,不是会计噪音,但对市场来说也不是新信息——分析师早已将其折价在内。

Hold共识背后,其实并不主要是估值问题。

在过去两年英特尔连续失去制程领先地位、市场份额被AMD蚕食的过程中,华尔街对这家公司最深的疑虑是执行力:Lip-Bu Tan讲的故事听起来不错,但英特尔已经讲过太多次“这次真的会好”了。

英特尔宣布将为马斯克旗下Terafab工厂制造芯片,客户包括SpaceX、xAI和Tesla;同一天,与谷歌签订多年合约,Xeon CPU将为Google Cloud的AI推理和其他工作负载提供算力。

这两笔合同在季报发布的同一天公布,不是巧合的时机安排,而是管理层在用白纸黑字告诉市场:我们说的需求不只是趋势判断,而是已经锁单的收入。Q2指引的底气也来自这里——138亿到148亿,中点比共识高出$12亿,这是订单已在手的承诺。

数据中心与AI业务营收$51亿,同比增长22%,经营利润率31%。在2023年之前,这个部门被认为是NVIDIA碾压后的残局,但AI代理架构的大规模部署改变了需求结构。大模型训练用GPU,但对CPU的需求被严重低估了。

云厂商在GPU资源竞争白热化的同时,开始大量采购服务器CPU来处理这部分任务,而英特尔的Xeon是目前这个场景里供给最有保障的选项。

相比之下,客户端计算业务营收$77亿,同比增长1%。PC端的“AI PC”概念已经讲了两年,英特尔也发布了Core Ultra系列,但还没有带来真正的需求拉动。一旦数据中心的AI需求周期出现波动,CCG几乎没有缓冲能力。

过去两年,大家一直在问的是“英特尔能不能活下去”;这份财报之后,这个问题基本上有了答案,新的问题变成了——能活到多好,以及多快。各位网友,您怎么看?(华尔街日报)