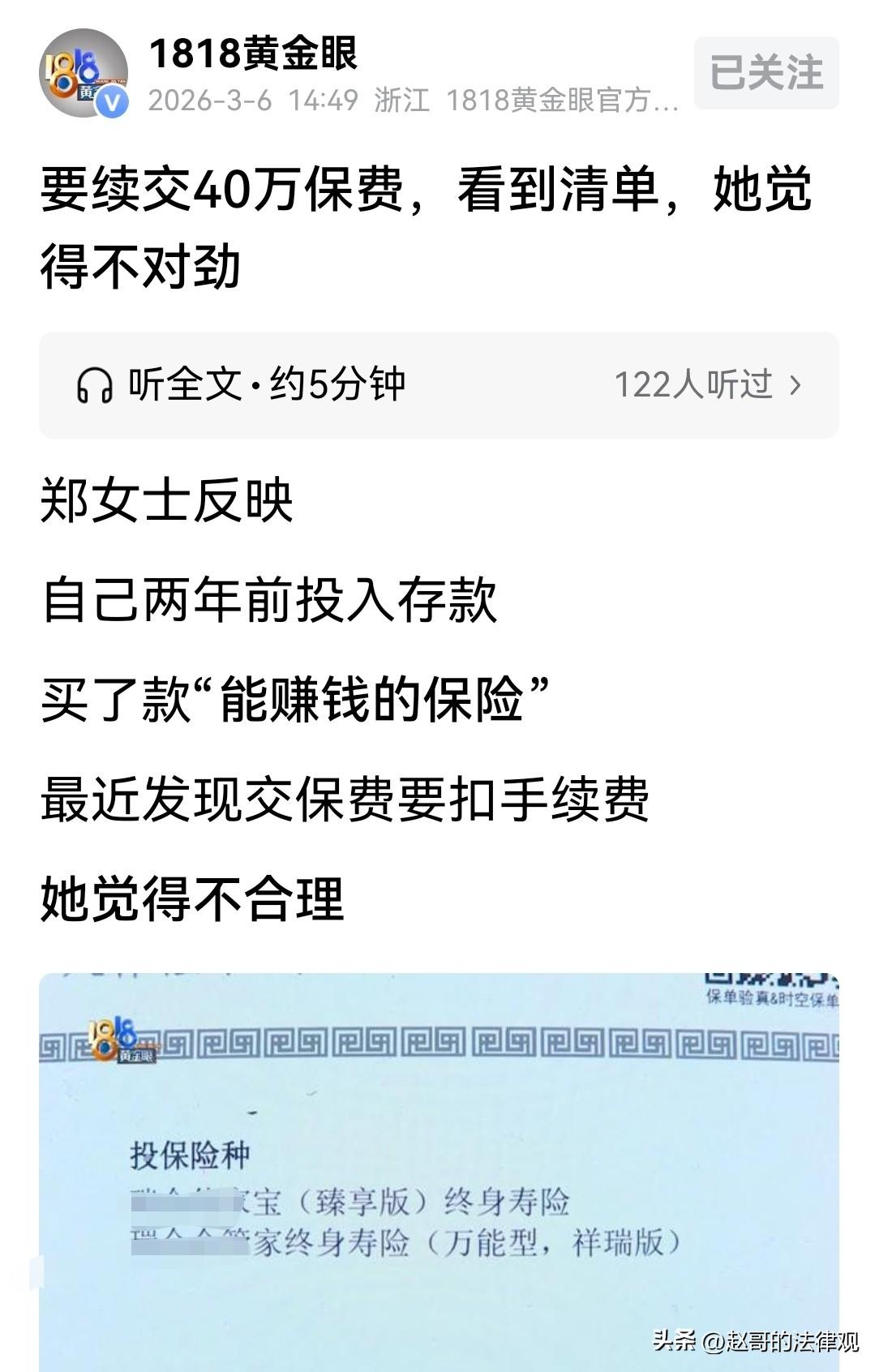

浙江杭州,女子通过保险公司的业务员的推荐,买了两份终身寿险,一款基本保额173万,缴费期5年,每年交40万,另一款她始终看不懂,保费0元,费用一次交清,她的总投入已达200万。前两年都是她自己去营业厅交的,第3年是自动扣费,但扣了她4040元的手续费,她不认可,找到保险公司理论,可最终的结果,让她大失所望! 事情还得从两年前说起,2023年12月底,有个保险业务员,给郑女士推荐了两款保险。 一个叫某传家宝终身寿险,基本保额173万,缴费期5年,每年40万。 另一个叫某管家终身寿险,基本保额“是看条款”,保费0元,费用一次交清。 当时业务员说得天花乱坠,说这个产品,是少有的复利能到3.5%,比银行存款划算多了。 郑女士听着心动,第一年、第二年各交了40万保费。 后来业务员又找到她,让她再开个万能账户,把多余的钱放进去生利息。 郑女士又往里头存了120万,不过这笔钱一进账,就被扣了1.2万手续费。 当时她想着大额转账,可能都有成本,也没太计较。 前两年交保费,都是郑女士自己跑营业厅办的。 不料,到第三年公司那边说,以后就从万能账户里直接扣保费。 郑女士当时觉得也方便,反正钱都在账户里躺着,自动扣就自动扣吧。 谁知道今年1月初她登录一看,扣款界面除了40万保费,还多了个4040元的抵交手续费。 她赶紧打电话问,客服说账户交保费,就要收1%的手续费,40万就是4000块,加上点零头就是4040元。 郑女士一下子就懵了,1%的手续费,这不是小数目。 她算了一笔账:如果接下来每年都要从万能账户扣40万保费,每年就得交4000多块手续费,5年下来就是2万多。 她总共投了200万进去,前两年已经有7万多收益了。 但是,扣除风险保费,和最早那笔1.2万手续费,实际到手也就6万多。 她把保险合同找出来,翻了整整一本,密密麻麻的小子看着眼疼,想找到这1%手续费的白纸黑字。 结果看遍了合同,也没找到明确写着"从万能账户交保费要收1%手续费"的条款。 当初业务员根本没提过这个事。 郑女士先联系了当初给她推荐保险的业务员。 结果打电话不接,发微信也没回,原来,只拿钱不服务。 她只能自己跑到保险公司去讨说法。 郑女士就把手续费的事情说了一遍。 结果,对方三个工作人员,谁也说不清这笔费用的具体出处。 郑女士当时就急了,合同在你们手里,你们倒是指给我看啊? 对方支支吾吾,最后只说,可以找更专业的业务员来沟通。 后来公司一位经理接待了她,表示会联系渠道领导,和专业业务员,一起和郑女士沟通。 记者当时也在现场,留下了联系方式,等着公司的答复。 那天下午,郑女士又接到公司那边的电话。 不过,还是那套说辞,所扣手续费是合同约定的。 女士不服,自己辛辛苦苦攒下的养老钱,买保险是为了保值增值。 结果,每年还得被"割一刀"。 有懂保险的说,万能账户确实有些收费项目,但通常会明确告知。 也有人说,不应该收这种手续费,毕竟钱已经在保险公司账上了,内部转账还收费说不过去。 3月2号,记者又联系了保险公司方。 这次公司给了一个明确的回复,已经和郑女士达成了共识。 郑女士称,保险公司告诉她:要么接受,要么退保。 可郑女士已经投了200多万,万能账户里还躺着120万本金加利息,真要退保,损失更大。 她已经没有退路,只能继续每年交40万保费,连同那4040元的手续费。 显然,这事已由不得她自己做主了。 买保险应该是件透明的事,该收什么费、收多少,应该在签合同之前就说清楚。 为啥都交了两年多的保费,突然冒出个新收费项目? 退保,又不合算,这到底算怎么回事! 所以买保险一定得看清楚条款,尤其是那些附加的费用。 不然钱交进去容易,想弄明白每笔钱是怎么扣的,就难了。 虽然,那4040元手续费不是个大数目,但这个扣费的理由不通。 郑女士还在担心,自己账户里的200多万,再出什么差错,她去找谁? 银行保险机构消费者权益保护管理办法第二十二条:银行保险机构应当以显著方式向消费者披露产品和服务的性质、利息、收益、费用、费率、主要风险、违约责任、免责条款等可能影响消费者重大决策的关键信息。 这意味着保险公司,有义务清楚明白地告诉消费者,所购买的保险产品,有哪些费用需要缴纳。 郑女士购买了保险,并开设万能账户后,被扣除了一笔从万能账户交保费的手续费。 但她在保险合同中未找到相关条款,且业务员当初也未提及此事。 因此,侵害了郑女士作为消费者的知情权,让其在不知情的情况下,面临额外的经济支出,违背了消费者权益保护的相关要求。 如果郑女士不服,要可走法律程序,维护自己的合法权益。 对此你怎么看? 关注@赵哥的法律观,欢迎评论区发表您的看法。