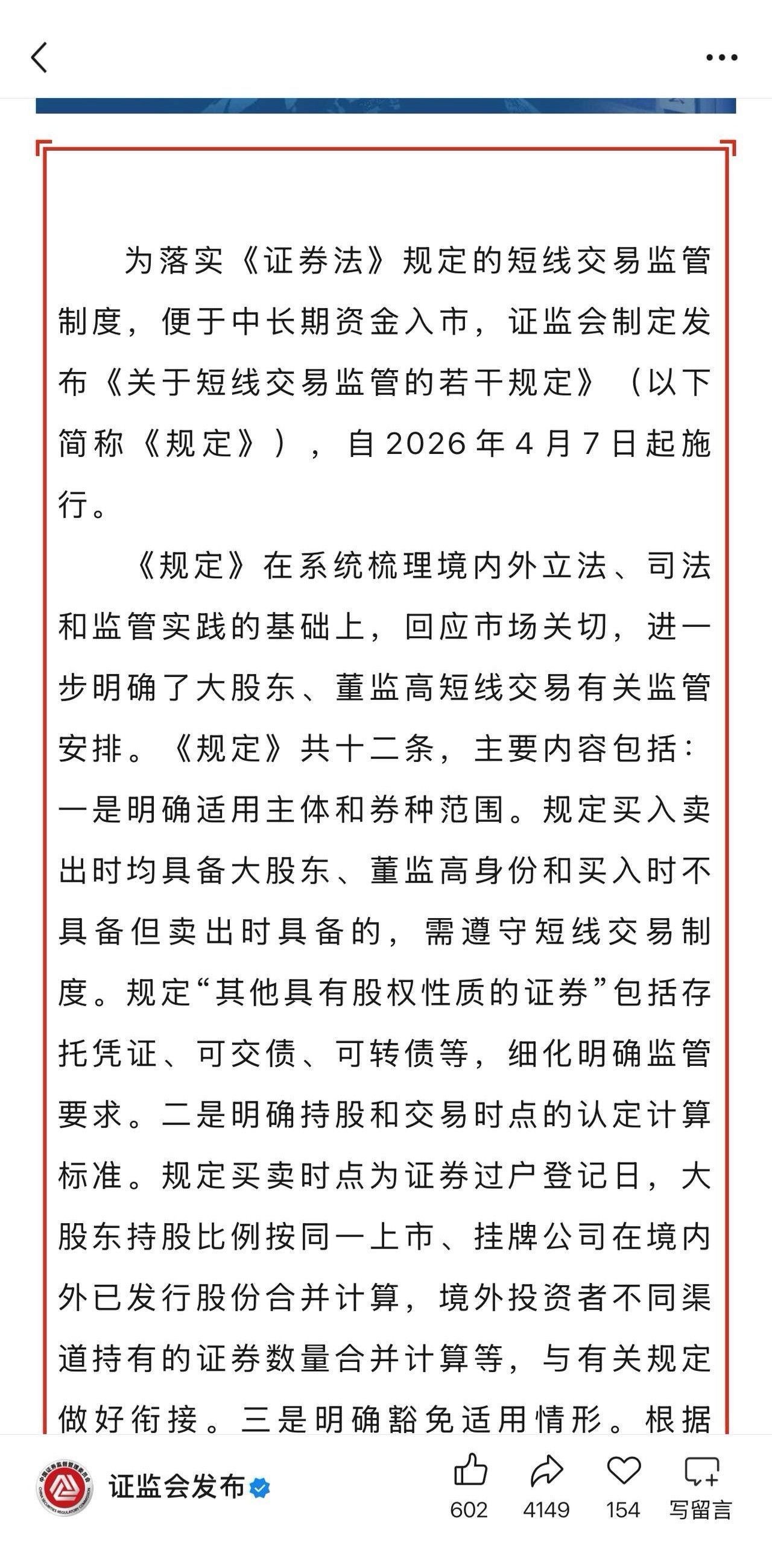

昨晚证监会发布《关于短线交易监管的若干规定》,自4月7日起正式施行。这里所规范的短线,特指持股5%以上大股东、董监高在6个月内的反向买卖行为。其实《证券法》第44条早已明确,这类内部人短期交易本公司股票所获收益,应当全额上缴公司,属于早有定论的监管底线。 但对照过去几年的实际执行与监管案例,由于认定标准模糊、计算口径不统一,市场长期存在大量灰色地带。不少机构为规避合规风险,往往采取“避线操作”:持股比例即将触及5%红线时,便主动减持一部分,宁可少配优质股权,也不愿触碰监管禁区,一定程度上制约了长期资金的配置力度。 说白了,这次新规核心就是做两件事:一是严堵后门,二是大开正门。 在严堵方面,新规全面封堵以往的规避套路。过去部分内部人通过代持、分拆账户、借道可转债等方式绕开限制,本次明确将可转债、存托凭证等具有股权性质的证券全部纳入监管,并且实行穿透式合并计算,无论分设多少账户、是否境内外同步操作,一律以过户日为准合并统计,彻底堵死利用结构设计套利的空间。 更具里程碑意义的是为中长线资金松绑。新规明确13种豁免情形,核心突破在于:公募基金、险资、社保等专业机构,将按单只产品单独计算持仓,不再因旗下多只产品合计持股超过5%而被动触发短线交易限制。这解决了长期困扰机构的痛点:此前很多优质公司,大资金不敢重仓持有,生怕触线后进退失据。 本次新规明确定位:严格约束内部人短期套利,旗帜鲜明保护中长期资金,有效补齐市场制度短板,对优化投资者结构、引导价值投资、提升市场稳定性具有深远意义。 英伟达(NVDA) 腾讯控股(00700) 拼多多(PDD)