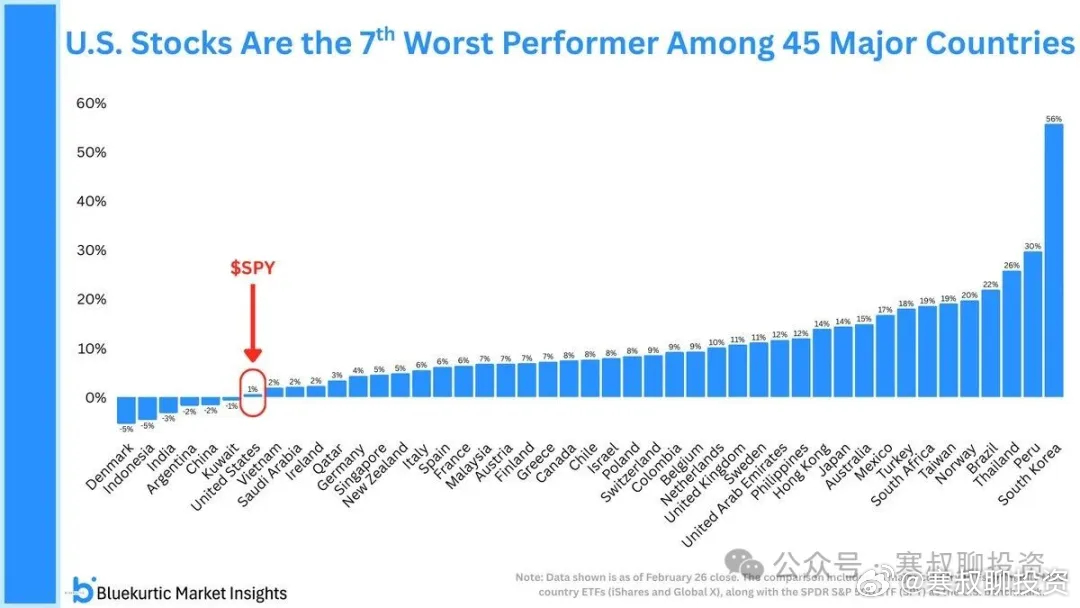

为什么外资疯狂涌入,但美股的涨幅全球排名接近垫底,在 45 个国家中排名倒数第 7?

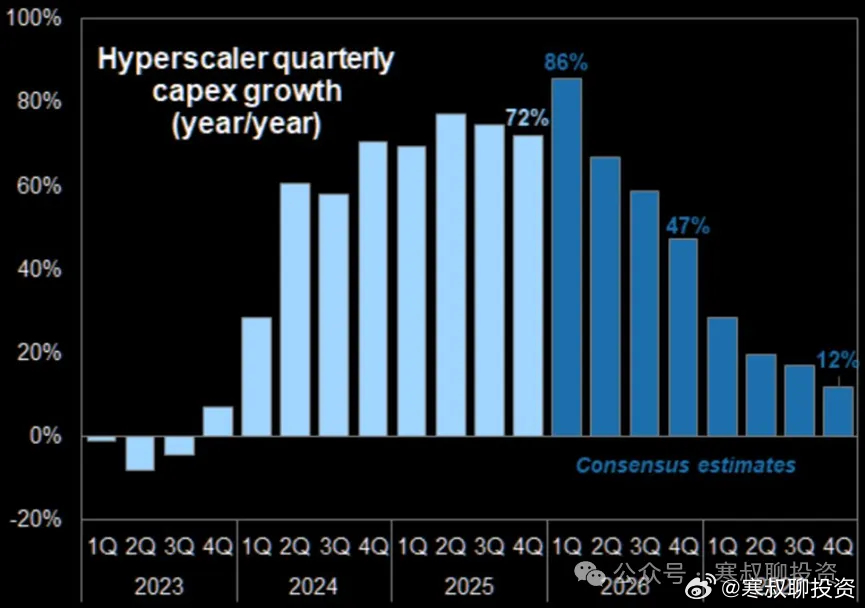

市场始终是前瞻性的。下图展示了市场预期的科技巨头资本开支年化增长。我们之前就强调过,股市的拐点往往不在于绝对值下降,而在于增速的放缓。

目前软件股虽已出现大跌,但半导体支出仍维持增长,核心逻辑是市场预期科技巨头未来的资本开支将持续惠及半导体企业。然而,这种高强度的增长不可能无限持续。

在英伟达的业绩报告中,大客户集中度是关键风险点之一。目前前五大云厂商(Microsoft、Amazon、Google、Meta、Oracle)的采购额约占其整体营收的 50%。

一旦这些超大规模云厂商的资本开支出现增速拐点,那么英伟达即便拥有再先进的技术和领先的生态,其股价也不可避免地会受到冲击。

历史规律表明,在半导体销量增速下降时,价格拐点往往随之而来。

虽然目前资本开支的绝对值仍在攀升,但其增幅极有可能在未来一年内迎来拐点:以下是市场共识的资本开支增速:

本市场永远不变的是周期和人性:

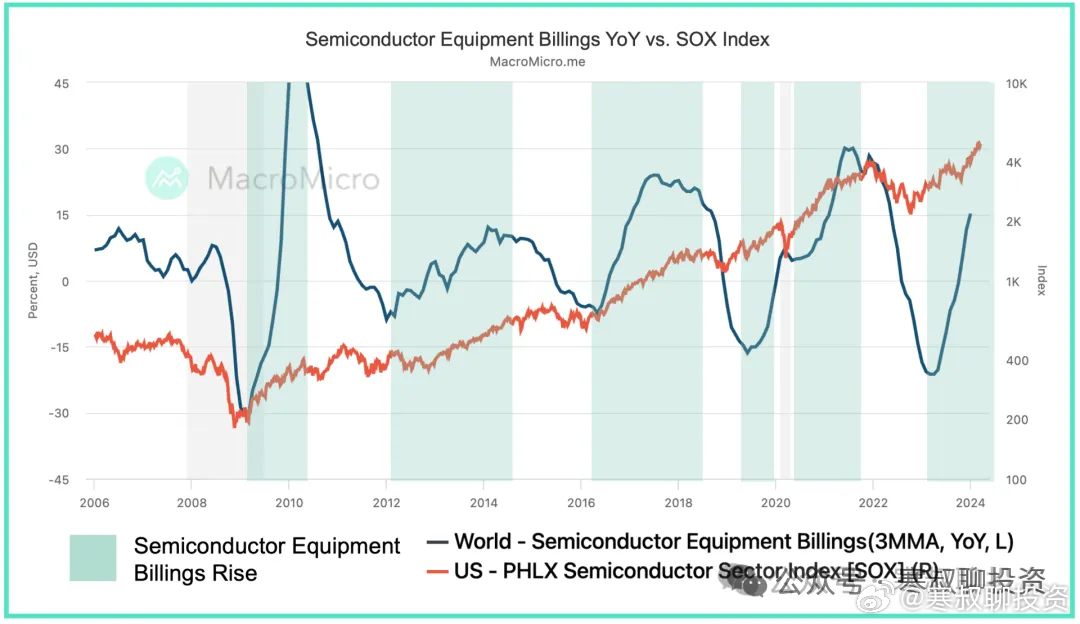

下图红色是费城半导体指数,黑线是全球芯片销售3个月滚动增速

我们可以看出,芯片的销量呈现明显的周期性,当半导体销售增速——而非销量本身——开始下降时,大概率会迎来半导体指数的熊市。

所以对于全球半导体销售增速的拐点(而不是营收的绝对值),我们需要密切关注。

股市不看“绝对值”,只看“加速度”。当全球芯片销售增速开始下行,即便总营收还在创新高,对于费城半导体指数而言,熊市已经开始了。

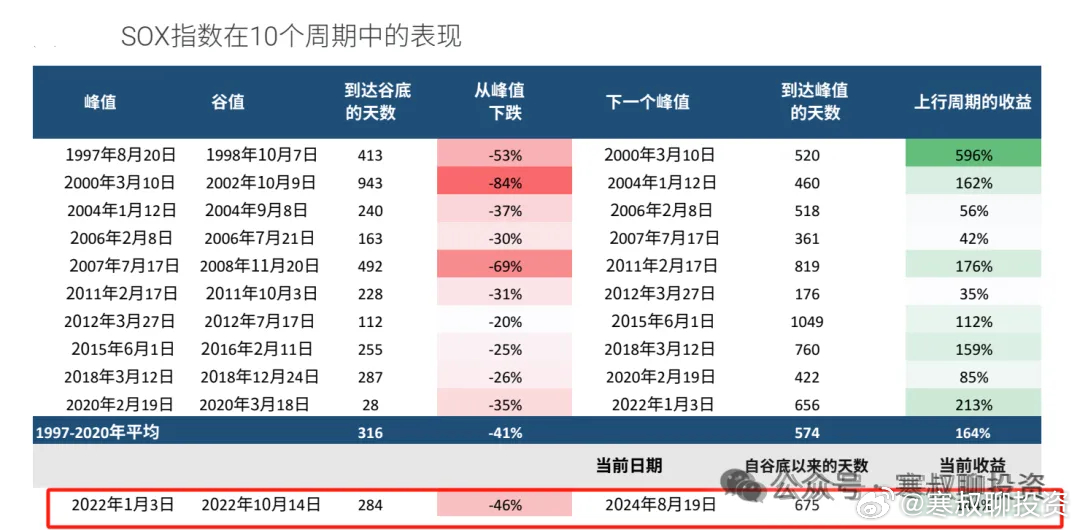

下图我们也可以看到,费城半导体指数在过去10个周期中的表现。

熊市的平均跌幅是 41%,而如果半导体熊市出现,那么英伟达的跌幅会大于半导体指数。

从下图我们可以看出,当半导体指数 SMH 下跌的时候,标普也难以幸免,会步入熊市: