2026

联系人:孙彬彬/隋修平/许帆

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘要

本周主要关注点:(1)节后20城新房累计成交基本持平去年;北上二手房累计成交同比明显改善,前期北京地产新政、上海二手房收储、“沪七条”发布等形成利好,后续重点观察“金三银四”成色。(2)节后首周开复工率略强于去年,但开复工率的同比改善并不意味着建筑实物工作量的同比改善,还取决于建筑项目总量的缩减。一方面,2025年基建和地产投资均同比下降,意味着今年1月本身存量的建筑工地数量同比或下滑;另一方面,今年调研样本数较去年下降21%,或许也意味着总量的缩减,同时放大幸存者偏差。

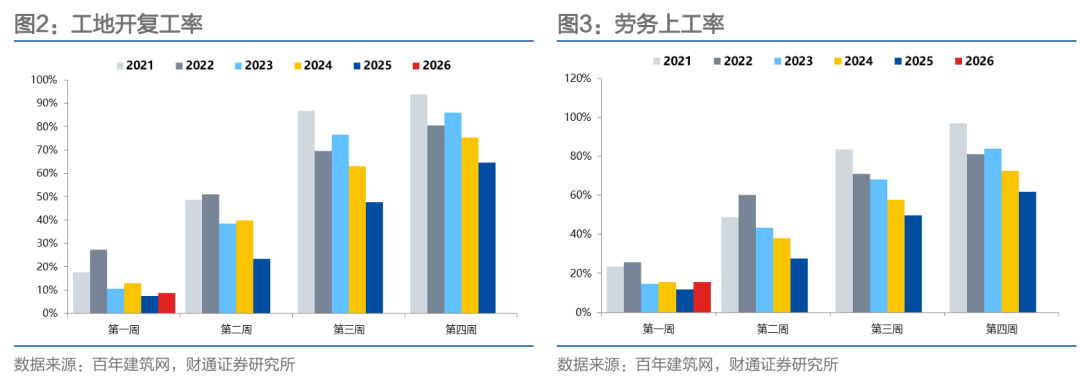

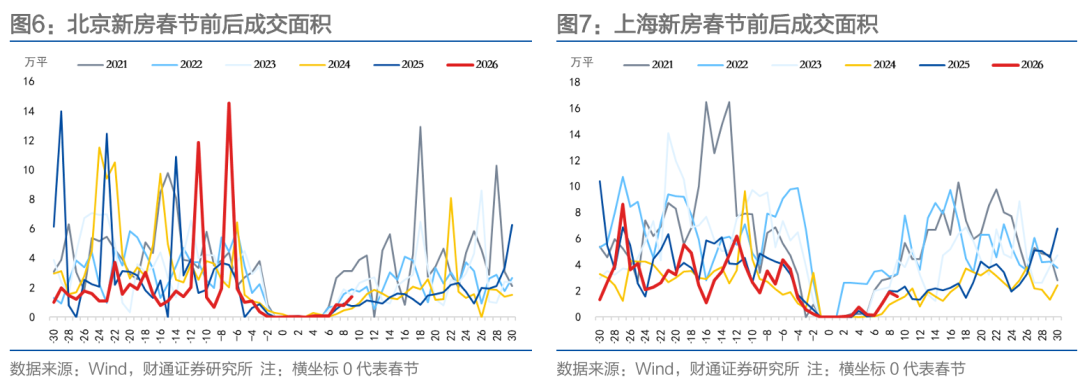

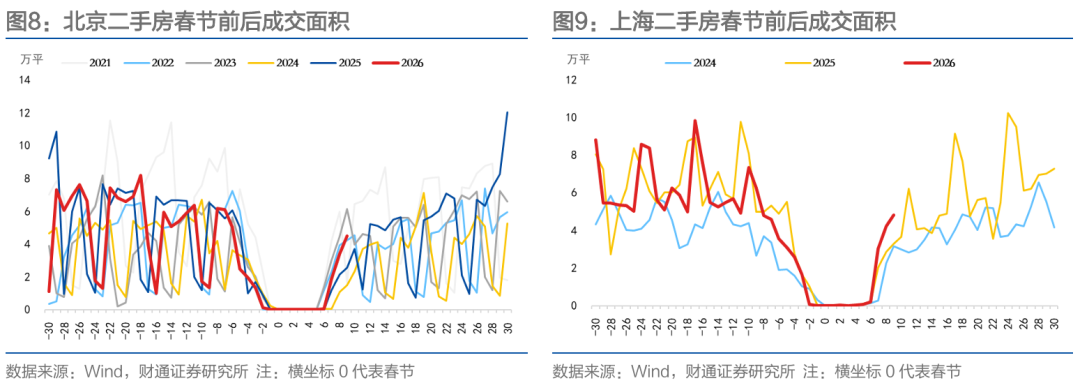

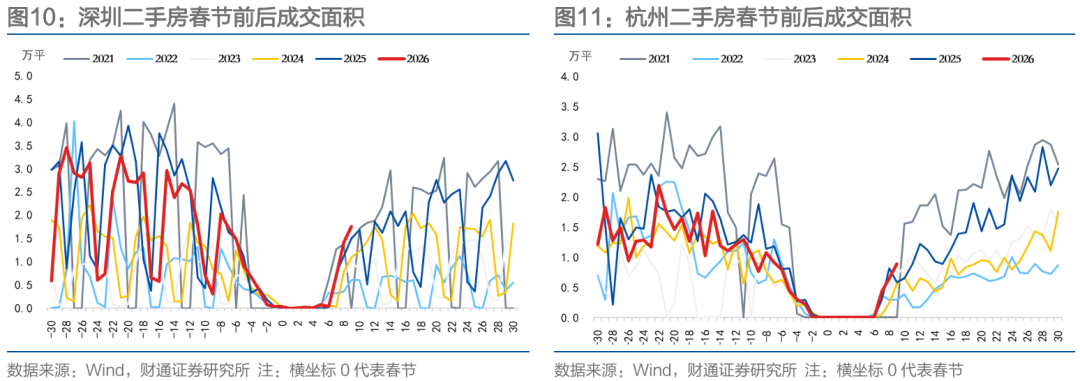

节后北上二手房成交明显好转。新房方面,春节至农历初十,20城新房累计成交面积58.44万平方米,同比上升2.98%。二手房方面,春节至农历初十,北上深杭二手房累计成交面积28.27万平方米,同比上升45.05%。其中,北京二手房累计成交面积同比上升65.73%,上海二手房累计成交面积同比上升46.61%。

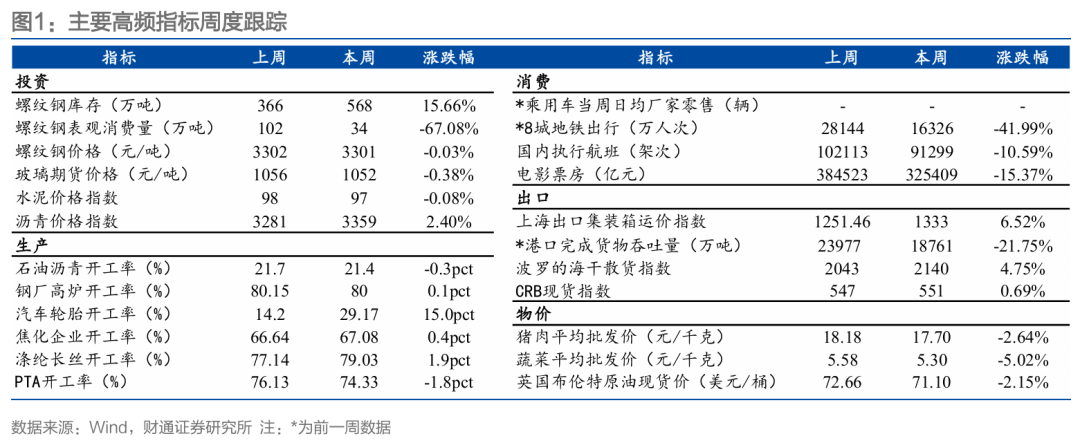

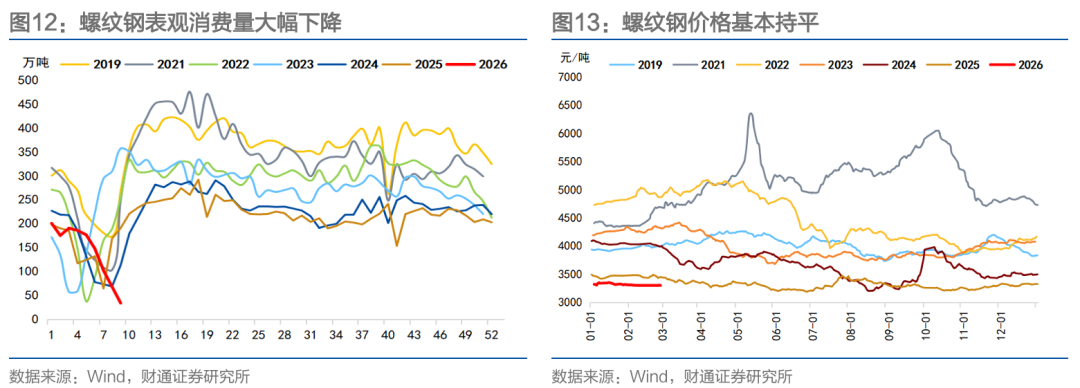

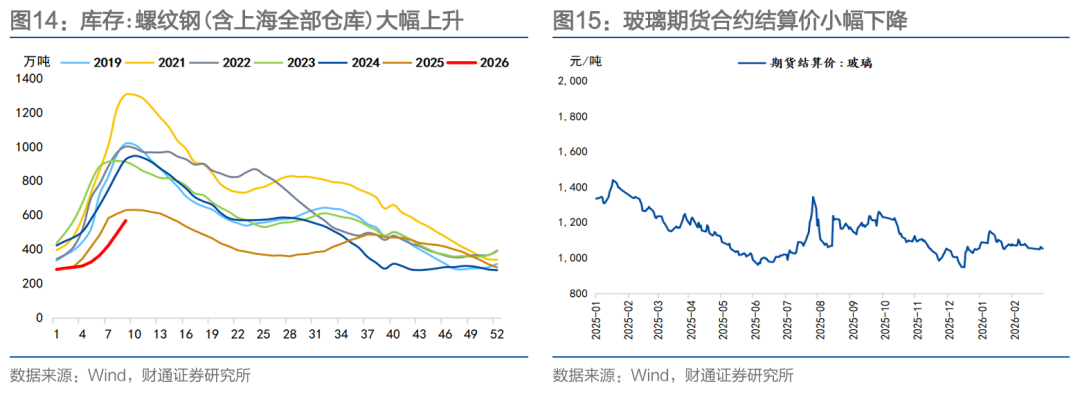

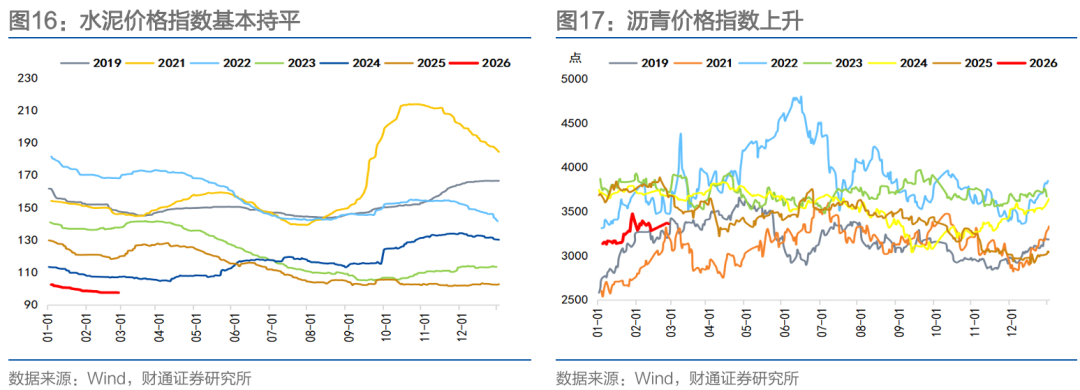

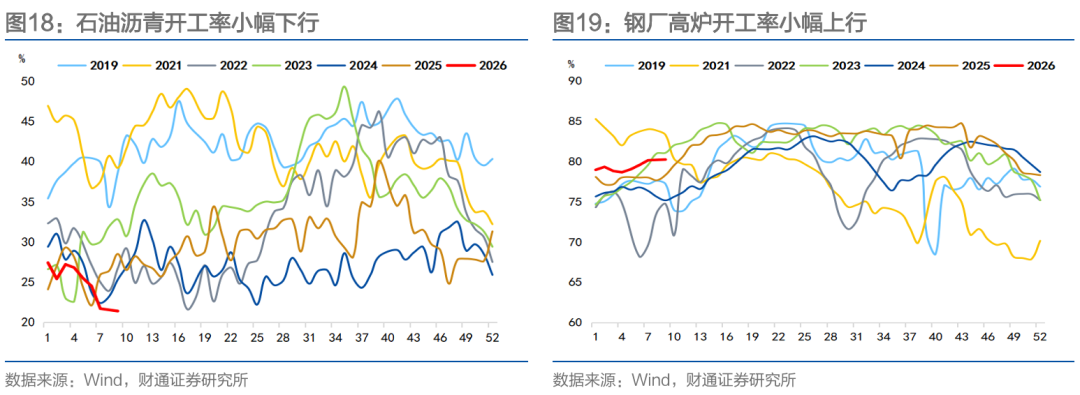

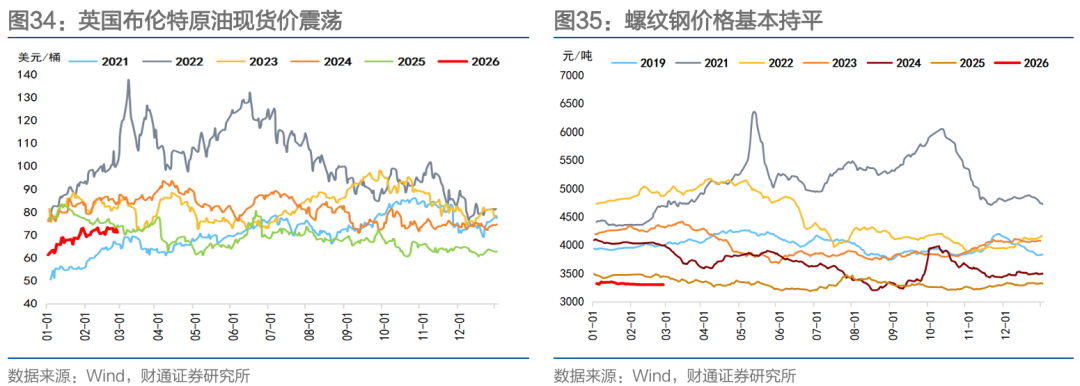

投资生产方面,商品价格表现分化。螺纹钢、水泥价格基本持平,节后复工有待观察;玻璃期货价格小幅下降,节后需求恢复缓慢,产能去化但库存激增;沥青价格上升,原油高位震荡支撑成本。

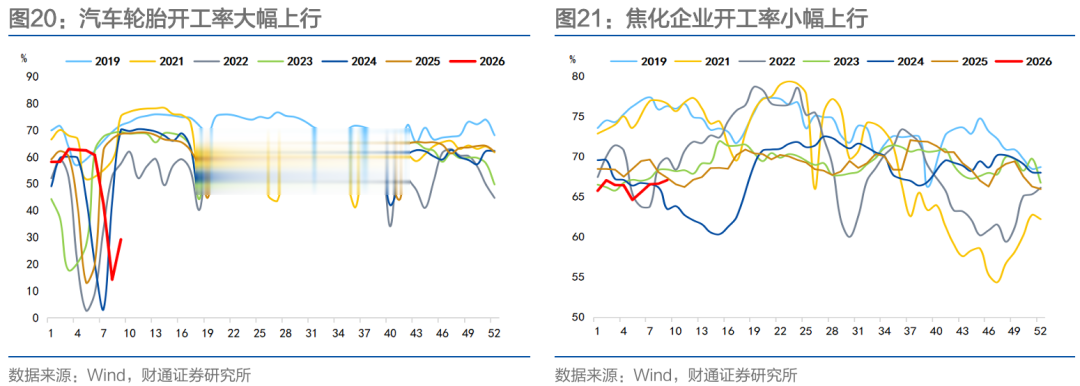

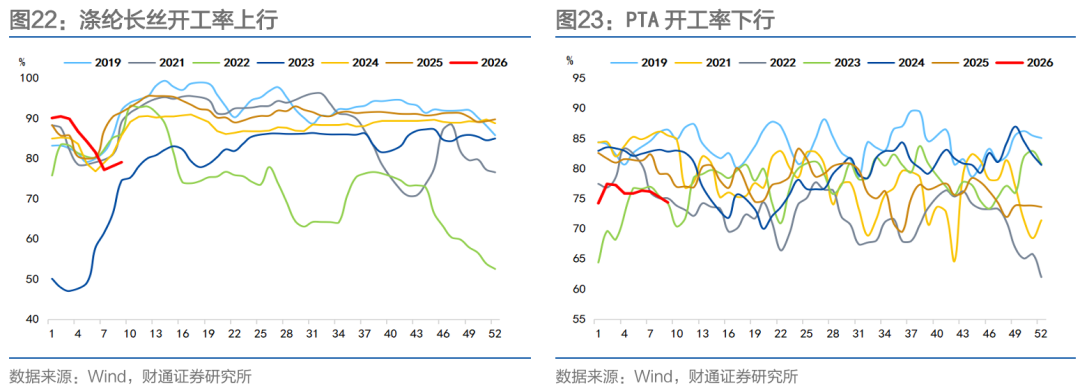

工业生产方面,开工率大多上行。石油沥青开工率小幅下行,PTA开工率下行,钢厂高炉开工率、焦化企业开工率小幅上行,汽车轮胎开工率大幅上行,涤纶长丝开工率上行。

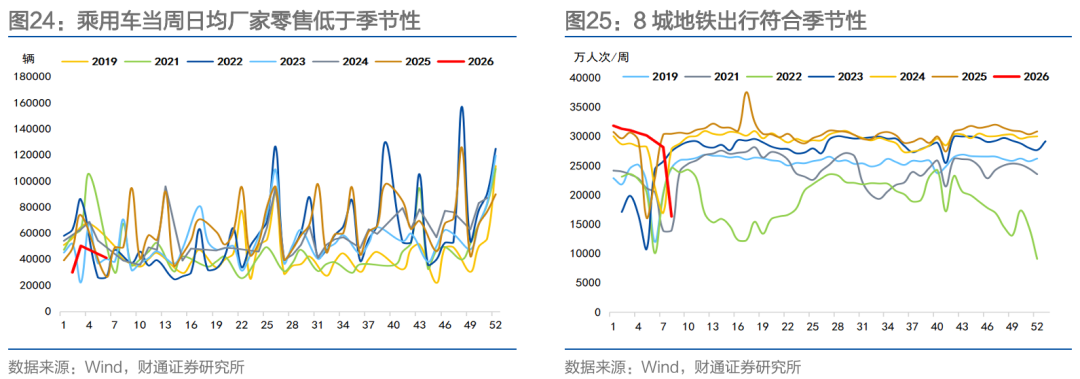

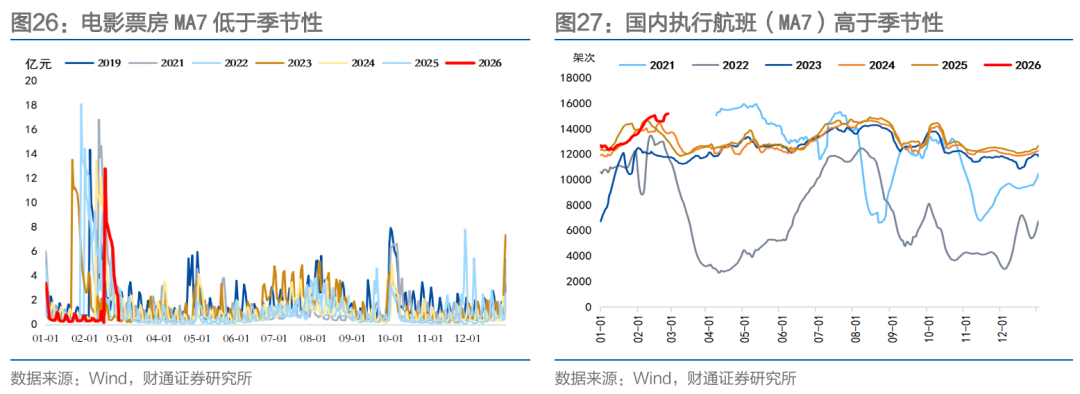

消费方面,出行动能偏强。地铁出行符合季节性,国内执行航班高于季节性,汽车销售、电影票房低于季节性。

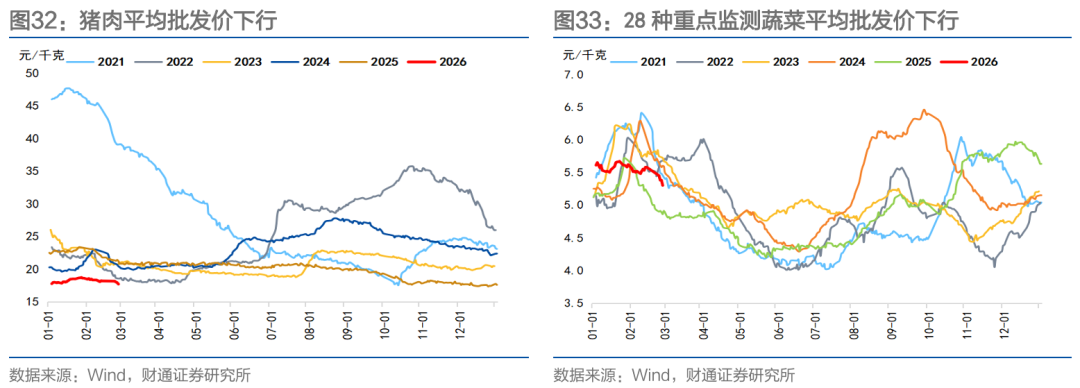

通胀方面,猪肉价格下行、蔬菜价格下行、油价震荡。本周蔬菜价格下行,节后需求降温,气温回升产量增加;原油价格走势震荡,美伊局势持续扰动市场情绪。

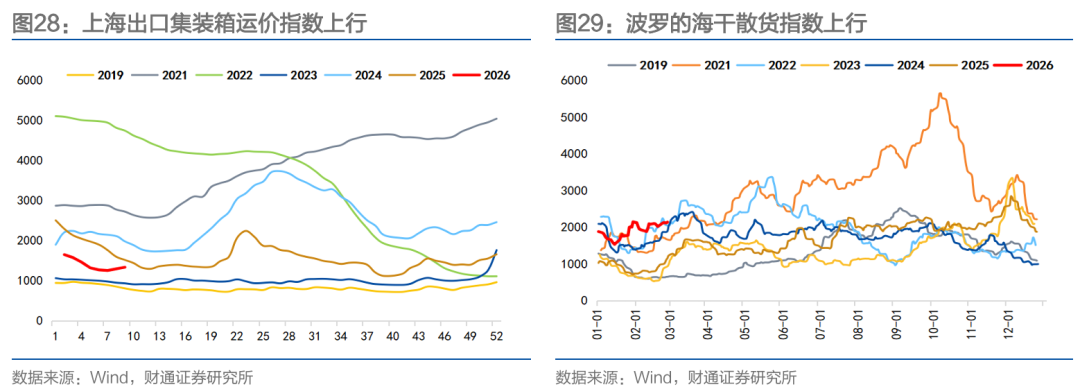

出口方面,本周SCFI上行,BDI上行。本周北美航线,运输市场相对平稳,即期市场订舱价格继续上涨。

风险提示:数据统计或有遗漏;经济表现可能超预期;市场走势存在不确定性。

报告目录

01

节后首周开复工略好于去年

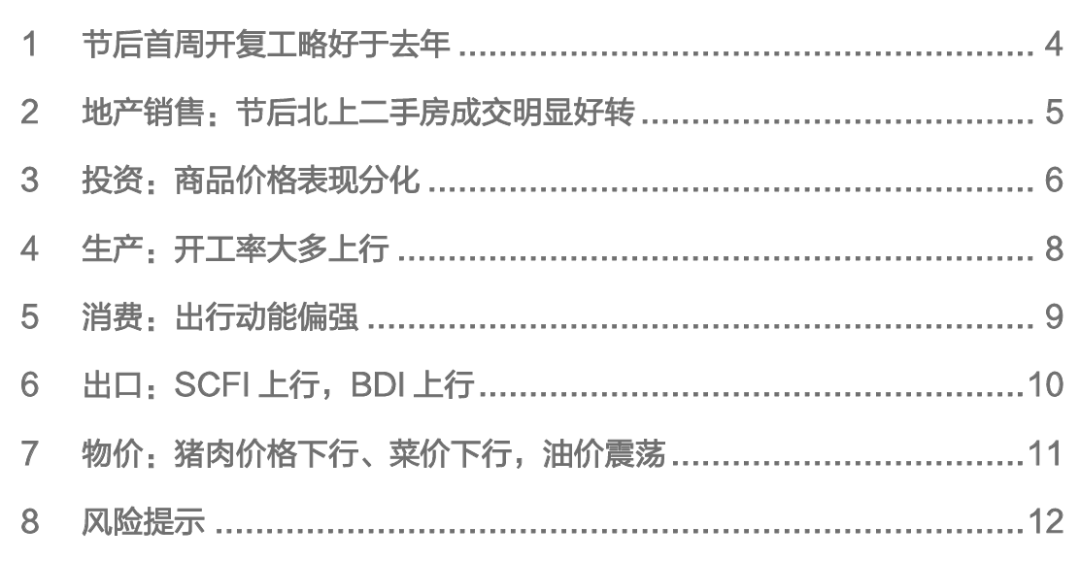

据百年建筑调研,截至2月25日(农历正月初九),全国10692个工地开复工率为8.9%,农历同比增加1.5个百分点;劳务上工率15.5%,农历同比增加3.7个百分点;资金到位率29%,农历同比增加9.4个百分点。

对比历史来看,节后首周开复工率略高于去年但仍低于季节性,主要受非房地产项目支撑;劳务开工率高于去年、基本持平与2023、2024年,主要受房地产项目支撑;资金到位率同比明显上升,与新增专项债发行进度吻合。

后续来看,首周开复工率普遍偏低,关键在于节后第二、三周的延续性,资金到位率大概率会比较乐观。此外,开复工率的同比改善并不意味着建筑实物工作量的同比改善,还取决于建筑项目总量的缩减。一方面,2025年12月基建固定投资累计同比下降1.48%,房地产投资累计同比下降17.2%,意味着今年1月本身存量的建筑工地数量同比下滑;另一方面,今年调研样本数较去年下降21%,幸存者偏差会更大。

02

地产销售:节后北上二手房成交明显好转

新房方面,春节至农历初十,20城新房累计成交面积58.44万平方米,同比上升2.98%。其中,北京新房累计成交面积同比上升31.55%,上海二手房累计成交面积同比下降0.46%。

二手房方面,春节至农历初十,北上深杭二手房累计成交面积28.27万平方米,同比上升45.05%。其中,北京二手房累计成交面积同比上升65.73%,上海二手房累计成交面积同比上升46.61%,深圳二手房累计成交面积同比上升19.07%,杭州二手房累计成交面积同比上升17.33%。

03

投资:商品价格表现分化

投资方面,本周商品价格表现分化。螺纹钢价格、水泥价格基本持平,玻璃期货价格小幅下降,沥青价格上升。

04

生产:开工率大多上行

生产方面,本周开工率大多上行。石油沥青开工率小幅下行,PTA开工率下行,钢厂高炉开工率、焦化企业开工率小幅上行,汽车轮胎开工率大幅上行,涤纶长丝开工率上行。

05

消费:出行动能偏强

消费方面,地铁出行符合季节性,国内执行航班高于季节性,电影票房、汽车零售低于季节性。

06

出口:SCFI上行,BDI上行

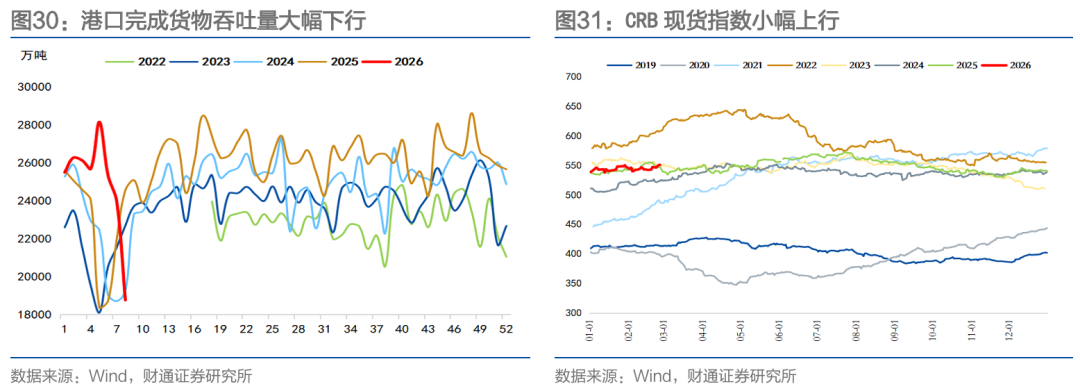

出口方面,本周SCFI指数上行,BDI指数上行,港口完成货物吞吐量大幅下行,CRB现货指数小幅上行。

07

物价:猪肉价格下行、菜价下行,油价震荡

物价方面,猪肉价格下行、蔬菜价格下行;油价震荡,螺纹钢价格基本持平。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、经济表现可能超预期:经济表现可能非线性,本文跟踪的历史数据不代表对未来经济表现的判断。

3、市场走势存在不确定性:市场走势取决于经济表现、投资者行为等多方面因素,存在不确定性。