原油、通胀、美元,和全球市场牛熊拐点

对于欧洲和日本这类几乎完全依赖进口的“纯进口国”,原油价格上涨是纯粹的经济负担。

但美国由于页岩油革命,已经实现了能源基本自给甚至净出口。当油价上涨时,虽然美国消费者的油费贵了,但美国境内的能源企业利润会暴增,带动就业和投资。这种内部的“左手倒右手”抵消了一部分对经济的冲击。

由于美国经济在能源涨价中比欧、日等纯进口国更具韧性,油价上涨引发的通胀预期会迫使美联储更果断地采取加息行动。

这种由能源成本驱动的利差优势(Interest Rate Differential),通过美债收益率的走高直接传导为美元指数的强势,形成了“高油价驱动强美元”的逻辑。

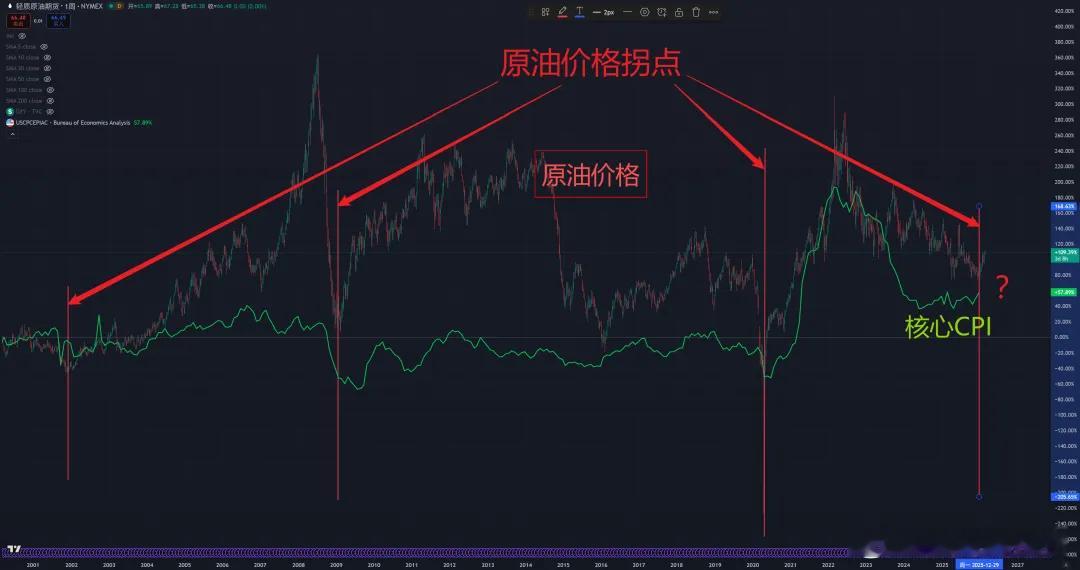

(下图1)绿线是核心PCE,K线是原油价格。我们可以看到,在几轮周期中,原油价格的拐点通常领先于核心PCE

核心 PCE是美联储制定利率政策的重要指标。核心 PCE 的上升,通常意味着加息预期的增加:

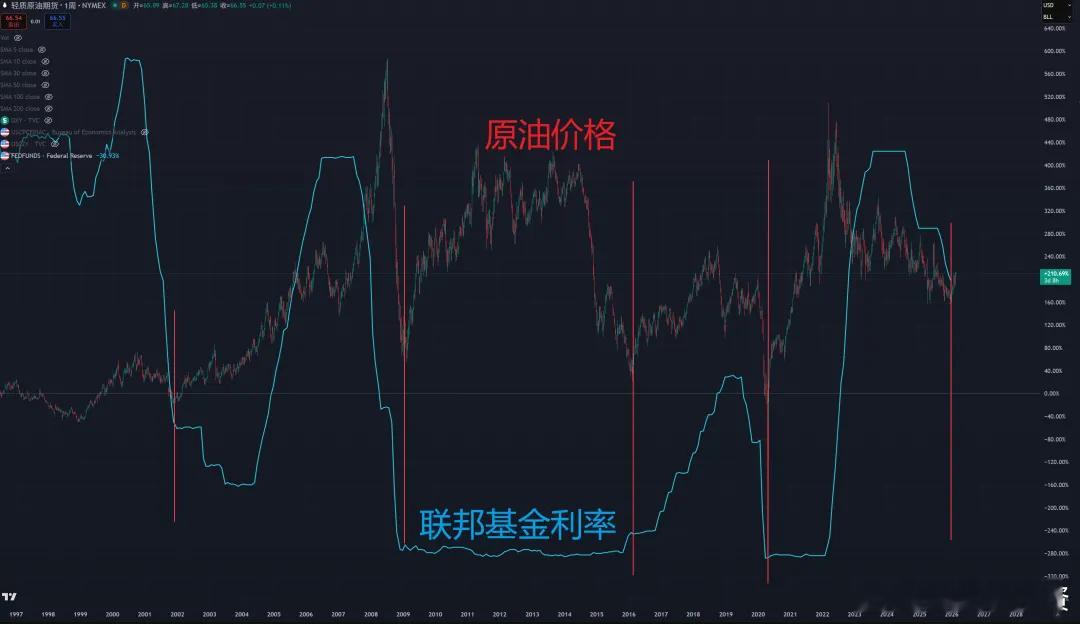

所以下图我们看到,在过去 20 年的几轮加息周期中,原油价格通常领先于加息,

下图: 蓝线是美联储联邦基金利率, K 线是原油价格, 竖向的红线是原油价格的拐点;

我们可以看到,原油价格的快速拉升,通常是联邦基金利率的领先指标(图2)。

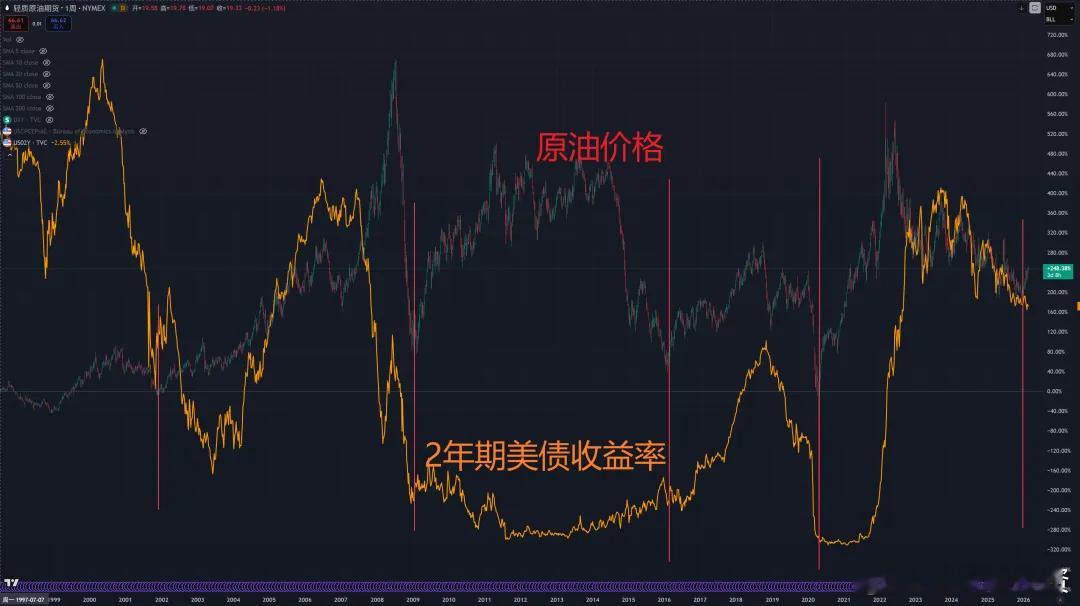

但是,联邦基金利率是滞后的。真正影响资本市场的是两年期美债收益率,它是联邦基金利率的领先指标(图3):

所以,未来原油价格是影响全球资本市场的重要变量。

原油价格上涨会推动美元指数的上涨,而美元指数的上涨会压制全球资产价格。

因为原油价格相比美元指数,受影响的变量更少,更容易分析。

我们之前的分析是,原油价格有一定概率向上

所以未来如果原油价格进一步上涨,对于全球股市来说,我们就更需要保持警惕