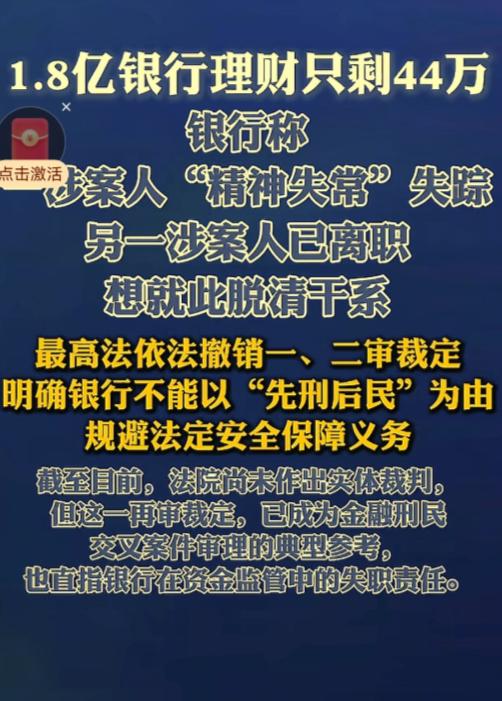

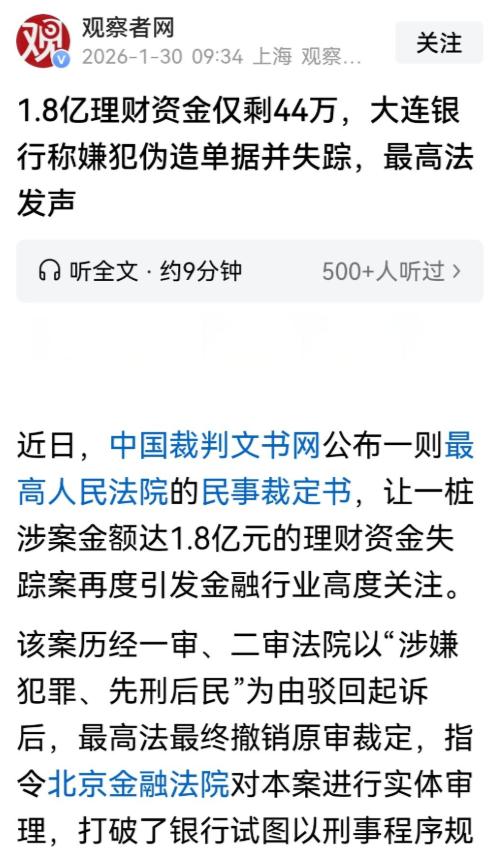

离了个天的大谱!北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万。蹊跷的是,5年来,银行对账单显示正常。经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职。公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨。 大家怎么看,一起评论区唠唠! 这事儿要不是发生在北京公证处,真有人以为是段子:账面上以为在银行躺着本息 1.8 亿,结果柜台一查,真实余额 44 万多,更刺激的是,这笔钱在账上躺了五年,银行每季度送来的对账单,全写着俩字——正常。 先说啥情况,其实就在2013 年,公证处在大连银行北京分行开了对公账户,用来存公证费,性质就是单位小金库,而几年里分 16 笔打进去 3.6 亿,手续全走正规流程。 银行也挺“贴心”,专门配了客户经理,按季度上门送对账单、利息回单,红章齐全、余额清楚、利息明白,状态一栏固定写着“正常”,公证处一看,单子没问题,就归档,年复一年地放心。 直到 2018 年,公证处准备拿这笔钱买理财,看着对账单确认本息合计 1.8 亿多,就和大连银行签了理财协议,照样是客户经理把材料拿来,签完盖章又让他拿回去。 理财到期,公证处去兑付,银行这边开始各种拖:系统维护、流程审批,一顿理由糊弄完,钱就是不到账。 财务终于意识到不对劲,绕过客户经理,直接查系统余额——那一刻才发现,账户早被掏空,只剩四十多万底裤。 接下来请出司法鉴定,公证处拿着多年来的 19 张对账单、32 张利息回单和理财协议去鉴定,结论非常干脆:上面的银行印章统统是假的,再往前翻流水,发现钱几乎从一开头就被动手了。 开户没几天,第一笔 4000 万刚到账,就有人拿着盖了真公证处公章、法人章,但签名是冒用的材料,从银行骗走网银加密设备,几天之内就把钱基本转空。 后面几年,嫌疑人照这个路子反复操作:变更预留手机号、重置网银工具、调权限,长期把账户捏在手里,一笔笔把钱划到九家关联公司和几个个人账户里,其中就包括银行原业务负责人和他母亲。 纸面上,对账单年年好看;系统里,账户在持续放血,公证处一直以为本金在涨利息,实际上钱早就离场了,理财不过是揭盖子的那一下,绝不是亏损的起点——理财产品还没开始跑,资金就先让人卷走了。 面对这些证据,银行的姿态也挺统一:先是一口否认,所有假单据、假印章,一律归类为“个人伪造”;紧接着三连甩锅——核心业务负责人“精神失常,被送进精神病院后失踪”;长期对接的客户经理早就离职,与银行无关;案件涉嫌重大刑事犯罪,应当“先刑后民”。 说直白点就是:人是我们用过的,人干的事跟我们没关系;至于钱,你先等等,刑事不搞清楚,民事别谈。 公证处不干,直接把大连银行北京分行告上法庭,主张的是最基本的一条:存款合同关系下,你银行有义务把钱看住,现在钱没了,你得负责。 而金额一算,本息加损失超过 2 亿,结果一审北京金融法院直接打回去,理由正是“先刑后民”,顺带把材料移送公安;二审北京高院也是同一套说辞,维持驳回,于是形成一个极其荒唐的局面:钱没了,刑事没结果,民事又进不了门,受害方被挂在半空。 这时候只能往上走,公证处申请再审,最高人民法院出手,把这摊事儿重新掰了一遍,最高法的意思很明确:这案子至少有两条线。 第一条是民事线——公证处把钱存你银行,银行有没有尽到资金安全保障义务,这是存款合同纠纷,不能因为有人犯罪就停止审,第二条是刑事线——伪造材料、非法划转资金的人,该追责就追责,那是刑事系统的事。 主体不一样,事实不一样,不能混成一锅粥,用“涉嫌刑事”四个字把民事责任按暂停键。 最后的结果,就是最高法撤销一审、二审裁定,要求北京金融法院重新实体审理,让银行老老实实坐回被告席,别再拿“员工精神失常、客户经理离职、先刑后民”当挡箭牌。 至于最后要不要赔、赔多少,那是下一步的问题,但至少有了把账算清楚的机会。 这起案子,冲击最大的,不是某家公证处,而是大家心里那句老话:钱在银行就是安全的,现在一看,这安全感如果完全建立在纸质对账单、客户经理上门微笑服务上,那未免也太单薄。 而几亿资金多年不断流向关联公司和个人账户,风控、反洗钱、内部稽核全体装睡,这不是“个别人作案那么简单”,而是整个体系在给漏洞让路。 对普通人和机构来说,这件事真是个大教训,别迷信那张盖章对账单,关键账户定期自己去柜台、上官方网银查余额和流水,哪怕多跑两趟,也比事后哭天抢地划算。 对银行来说,最值钱的不是理财产品名目有多花哨,而是别人敢不敢把钱放你这儿,如果员工犯罪一句话就能把责任踢出门,那丢的可是整条命根子般的信用。 对此,大家有什么想说的呢?!