在刚刚披露完2025年业绩预告扭亏后,2026年2月1日晚间,鹏辉能源(300438.SZ)公告披露,公司已向香港联合交易所递交发行境外上市外资股(H股)并在主板挂牌上市的申请,独家保荐人为中信证券。

数据显示,2024年归母净利润亏损2.52亿元,2025年前三季度成功扭亏的关键节点,此次“A+H”双资本平台的构建,既是公司全球化战略的必然选择,也是其在储能赛道面临激烈竞争下的“补血”之举。

业绩触底反弹

财务压力仍存

在招股书中,鹏辉能源自我介绍为全球电池制造商与综合储能方案提供商,已构建起储能以及消费与动力两大核心电池业务的全球版图。

从财务数据来看,鹏辉能源呈现出典型的“过山车”特征。根据招股书及公司公告,2024年公司实现营业收入79.6亿元,同比增长14.83%,但归母净利润却亏损2.52亿元,同比下降685.72%,扣非净利润亏损3.21亿元。这是公司自2015年上市9年来首次出现年度亏损。

亏损主要源于行业价格战的白热化。2024年,储能电芯价格持续下探,部分时段甚至跌破生产成本线。鹏辉能源在年报中坦言,电池产业竞争加剧,公司计提了4.12亿元的资产减值损失(主要为存货跌价),信用减值损失也高达1.01亿元。

不过,2025年公司业绩显著回暖。前三季度实现营收75.8亿元,接近2024年全年水平;毛利9.55亿元,期内利润1亿元。公司发布的2025年年度业绩预告显示,预计全年实现归母净利润1.7亿元至2.3亿元,成功扭亏为盈。

随着业务快速增长,公司的财务压力不容忽视。

截至2024年末,鹏辉能源应收账款激增至26.01亿元,同比增幅高达57.28%,占流动资产比例近29%;经营活动产生的现金流量净额为-2.12亿元,连续为负。资产负债率从2023年的65.60%攀升至68.87%。截至2025年9月30日,公司持有的现金及现金等价物为8.56亿元,而短期借款高达15.04亿元,流动性捉襟见肘。

此次港股IPO募资,公司明确表示将用于建设及升级生产设施、增强研发能力、战略性投资与收购以及补充营运资金,无疑是缓解财务压力、支撑扩产计划的关键举措。

储能主业全球突围,

便携式储能称王

鹏辉能源的业务结构清晰地展示了其“储能优先”的战略转型。2025年前三季度,储能电池收入48.4亿元,占比63.9%;消费及动力电池收入25.5亿元,占比33.7%。这与2021年储能收入仅占31%相比已发生根本性转变。

根据弗若斯特沙利文的资料,按2024年出货量计,鹏辉能源在全球储能电池市场排名第九,市场份额3.6%。更值得关注的是,公司在细分领域表现抢眼:在全球便携式储能电池行业排名第一,在全球户用储能电池行业排名第三。高工产业(GGII)数据也显示,公司工商业储能2024年出货量位居全国TOP2。

这一市场地位源于公司在储能领域的深耕。产品端,鹏辉能源已覆盖大储、户储、工商业储能、通讯基站储能及智慧光储充一体化;客户端,公司完成了甘肃武威105MW/420MWh独立共享储能项目等多个百兆瓦级标杆工程。

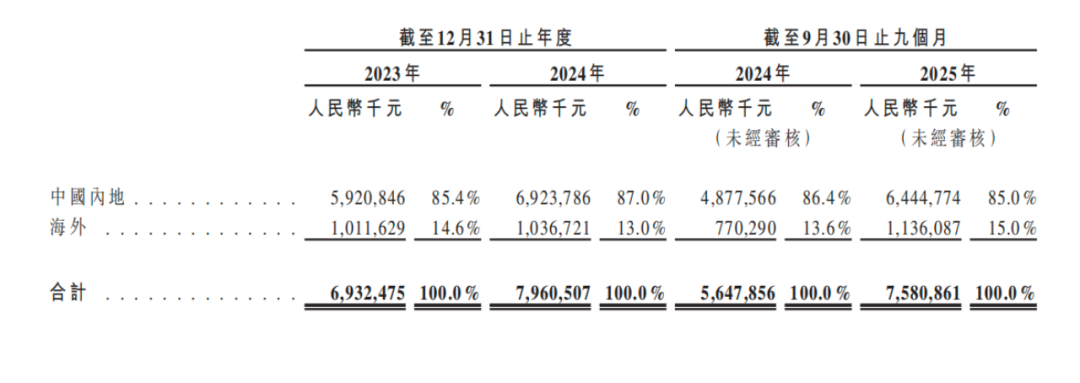

海外市场是鹏辉能源的重中之重。报告期内,鹏辉能源境外营收为6.62亿元,占总营收的15.39%,同比提高了近两个百分点。此外,其境外业务毛利率为20%,远高于境内的11.12%。

目前,公司已在美国、德国、日本、新加坡、印尼、印度、土耳其、西班牙、智利等9大储能核心市场设立海外分支机构,并在越南、土耳其等地布局生产基地,以规避贸易壁垒并提升供应链韧性。

此次赴港上市,鹏辉能源明确表示目的之一是为全球化战略布局,打造国际化资本运作平台,增强境外融资能力。香港作为国际金融中心,其上市平台有助于公司提升国际品牌影响力,更好地服务海外客户。

固态电池布局加速

26年计划量产

在鹏辉能源的港股招股书中,技术突破无疑是最大的亮点,其中固态电池被寄予厚望。

2024年8月,鹏辉能源发布第一代全固态电池,选择氧化物技术路线,采用20Ah容量规格,能量密度达280Wh/kg,循环寿命600次,可在-20℃至85℃宽温域稳定运行,且通过了针刺试验。

公司声称,通过电解质湿法涂布工艺,绕开了氧化物固态电解质高温烧结过程,整体成本相较常规锂电仅高出15%左右。

这之后,公司技术迭代迅速。2025年8月,鹏辉能源披露,固态电池能量密度已由280Wh/kg提升至320Wh/kg,新一代产品无需加压模组,性能更稳定。公司正在按计划推进固态电池中试线建设,预计2025年9月底建成,并计划于2026年正式建立产线并批量生产。

在钠离子电池领域,鹏辉能源同样布局超前。公司钠离子电池产品能量密度已提升至150Wh/kg,并已在百兆瓦级储能电站中实现示范应用。

然而,技术亮点背后暗藏风险。

首先,固态电池的产业化进程存在不确定性。尽管鹏辉能源规划2026年量产,但从中试到量产仍需克服界面阻抗、规模化良率等工艺难题。

宁德时代、比亚迪、国轩高科等巨头均在加速固态电池布局,且部分企业已获得政府研发支持,鹏辉能源需在技术迭代速度上持续突破才能保持差异化优势。

其次,巨额研发投入与扩产计划对资金链构成考验。2024年公司研发支出3.97亿元,占营收比重4.99%,研发投入的39.7%集中于储能相关技术。

同时,公司还在推进多项扩产项目,包括2024年11月公告的拟斥资40亿元建设储能产业基地等。在行业价格战持续的背景下,激进的扩产策略可能加剧财务压力。

结语

鹏辉能源此次冲刺港股,恰逢其业绩扭亏、技术突破的关键窗口期。公司凭借在便携式储能和户用储能领域的全球领先地位,以及固态电池等前沿技术的储备,具备一定的投资吸引力。

然而,投资者也需警惕其面临的挑战:应收账款高企、经营现金流持续承压、行业产能过剩导致的价格内卷,以及固态电池量产进度的不确定性。

在“A+H”双平台构建后,如何平衡扩张与财务稳健,如何在巨头环伺的储能赛道守住并提升市场份额,将是鹏辉能源管理层面临的核心考题。

固态电池的豪赌能否成功,或将决定鹏辉能源能否真正跻身全球电池制造的第一梯队。