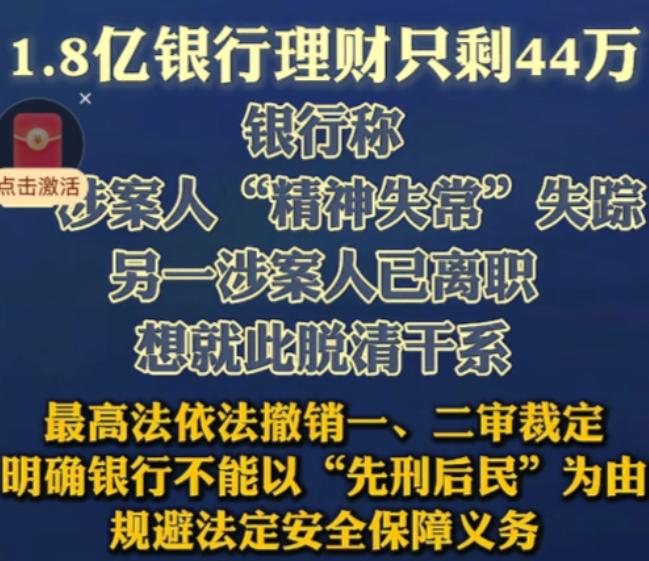

离了个天的大谱!北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万,蹊跷的是,5年来,银行对账单显示正常,经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职,公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 离谱的地方不在钱多,而在消失得太安静,一家北京的公证处,把业务资金存进银行,本来就是最保守、最合规的选择,2013年底开户,钱不是一次性进去的,而是分批转入,时间跨度接近三年,总额达到3.6亿元,这不是投机,更像长期存放。 从账户设立开始,银行方面安排了固定对接人员,每个季度,对账单和利息回单都会按时送到单位手里,盖章齐全,数字稳定,对公账户的日常管理,在当时看不出任何异常,至少在纸面上,钱一分不少。 问题出在时间,2014年初,账户刚开没多久,资金已经开始被转出,转账不是一次性完成,而是被拆分成多笔,流向多家关联公司和个人账户,金额大,周期长,却没有触发银行内部的风险提示,这一点本身就值得警惕。 公证处并非完全没有审慎意识,财务人员核对的是银行出具的正式文件,这些文件具备完整外观,包括公章和账户信息,对大多数单位来说,能拿到这种材料,本身就意味着安全,普通人很难想到,问题正是从这些“看起来最正规的环节”开始。 五年时间里,账户余额在账面上始终正常,利息按季度计算,数字对得上,资金状态显示可用,直到2018年,单位计划使用这笔钱购买银行理财产品,事情才开始露出破绽。 理财协议签了,流程依旧走得很顺,等到产品到期,资金却迟迟无法兑付,单位去柜台查询真实余额,结果只有四十多万元,账面上应当存在的1.8亿本息,早已不见踪影。 这不是技术失误能解释的差距,如此规模的资金转移,需要权限、系统和流程配合,银行随后给出的说法,把责任集中在个别人员身上,包括已经失联的内部负责人,还有早已离职的客户经理。 这种解释在现实中并不少见,金融机构一旦出现重大风险,常用的处理方式就是切割个体,强调个人行为,问题在于,个人不可能凭空获得调动数亿元的能力,这背后一定存在制度层面的放行。 公证处选择走法律途径维权,起诉请求并不复杂,要求银行按照存款合同履行兑付义务,同时承担相应损失,案件进入法院后,焦点却被引向程序问题。 银行主张案件涉及刑事犯罪,应当先处理刑事,再谈民事赔偿,这个说法在表面上符合流程逻辑,在实际效果上却意味着责任暂缓,刑事案件调查周期长,结果不确定,民事救济被无限期推后。 一审和二审法院采纳了这种观点,裁定驳回起诉,结果很现实,钱没追回,合同纠纷也没被审理,对受害方来说,相当于在最需要明确责任的时候,被挡在门外。 这类裁定带来的影响不止是个案损失,它传递的信号是,只要案件沾上刑事色彩,金融机构就有机会暂停履约责任,对普通储户而言,这种不确定性本身就是风险。 转折出现在再审阶段,最高人民法院明确指出,刑事追责和民事责任并不冲突,一个解决谁犯罪,一个解决谁赔钱,银行是否尽到保障资金安全的义务,应当在民事层面单独审理。 这个判断的意义,在于重新划清了边界,金融机构不能因为内部出现犯罪,就天然获得免责空间,账户安全是银行的核心义务,不因人员变动而转移。 回看整起事件,真正的问题不是某个人作案,而是多个环节长期失效,对账依赖纸面文件,账户查询缺乏独立核验,内部风控未能识别异常交易,这些漏洞叠加在一起,才让资金在五年内被持续抽空。 如果受害方不是公证处,而是普通企业甚至个人,结果可能更糟,信息不对称、维权成本高、时间消耗大,都会让很多人选择放弃追责,这也是金融风险最容易被低估的地方。 银行体系建立在信任之上,这种信任并非情感,而是制度,制度一旦出现空转,信任就会被悄然消耗,账面合规却无法保障真实安全,本身就是系统性隐患。 这起案件还在等待实体判决,结果尚未揭晓,无论最终赔付比例如何,有一点已经清晰,金融安全不能只靠流程外观,监管、司法和机构本身,都需要更直接地面对责任问题。 钱能否追回,决定了一家单位的命运,规则是否被校正,关系到更多人的安全感,对公众来说,最重要的不是记住某一家银行的名字,而是意识到,制度信任需要不断被验证,而不是默认成立。 对此大家有什么想说的呢?欢迎在评论区留言讨论,说出您的想法!