2025年中国企业主导全球钠电产业发展,国内头部企业加速钠电布局,如宁德时代、比亚迪、亿纬锂能、海辰储能、华为、小米、中石化等;海外欧美韩企业也在积极参与布局,欧洲企业对于钠电池应用推进比较积极。如LG新能源、大众powerco、AcculonEnergy、Nacelle、Faradion等海外企业。

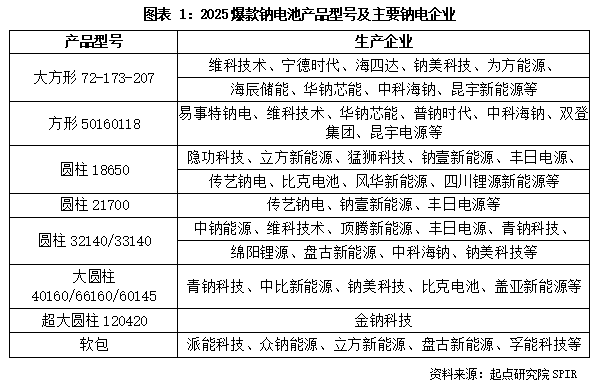

中国钠电池企业产品涵盖大方形、常规方形、多规格圆柱(从18650到超大圆柱120420)、软包四大类,能满足储能、动力等不同场景的应用需求,体现钠电池产品形态的多元化发展趋势。

钠电在储能领域市场应用潜力巨大,发电侧储能领域钠电池循环寿命优势明显,市场上已出现20000+次聚阴离子大储钠电池,全生命周期储能成本有望取得优势;电网调频调峰储能:钠电池高倍率密度优势,有望成为该领域主流路线;基站及AI数据中心储能:对储能电池安全性要求极高,聚阴离子钠电池高安全性,机会较大。

2025年钠离子电池驱动电动汽车多元发展的新势能,BEV领域主攻A00/A0级微型车和经济型家用车市场,有望成为400公里续航区间市场的统治性技术;混合动力钠电池在HEV/PHEV/增程式/锂钠混搭等领域机会较大;

2025年钠电池在启停领域完成技术与商业双重突破,性能适配启停场景需求且成本优势凸显,头部企业率先落地相关产品,成为钠电从储能向车用场景渗透的重要抓手。

钠电池在两轮车领域经历技术落地与市场验证,头部整车企业尝鲜后遇政策和成本瓶颈,放量稍慢于储能等领域,但钠电凭低温、安全优势仍为赛道新方向。

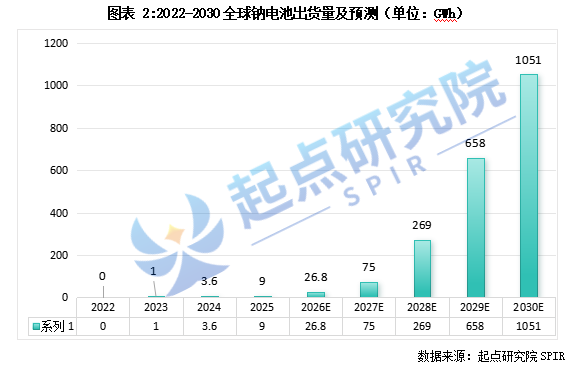

2025年全球钠电池产业从“产业化元年”迈向“规模化应用元年”,根据起点研究院SPIR调研数据显示,2025年全球钠离子电池出货量达9GWH,同比增长150%,2030年钠离子电池市场规模将达到1051GWh。2025全球钠电池市场应用主要集中在储能、启停、两轮车、中低续航新能源汽车、UPS等。

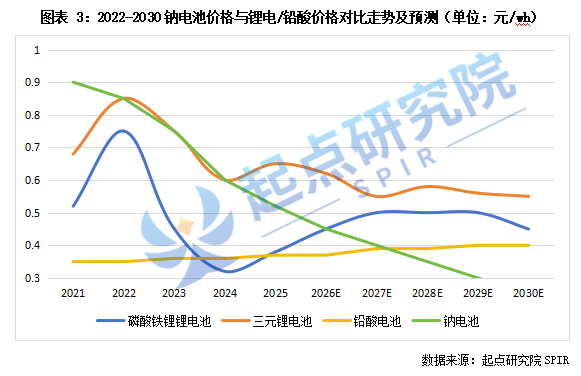

2025年钠电芯价格均价在0.52元/WH,预计2030年降至0.25元/wh。

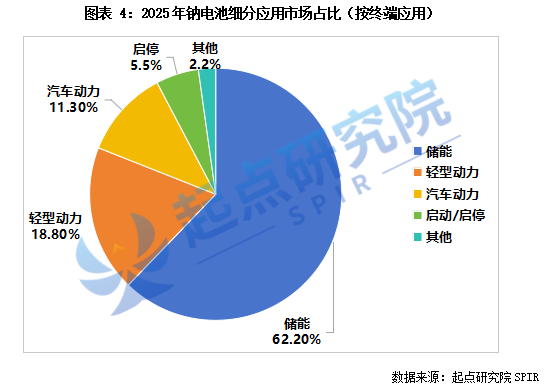

起点研究院SPIR数据显示,2025年储能钠电池出货5.6GWh,占比62.2%,;轻型动力钠电池出货1.7GWh,占比18.8%;汽车动力钠电池出货1GWh,占比11.3%;启动/启停钠电池出货0.5GWh,占比5.6%。

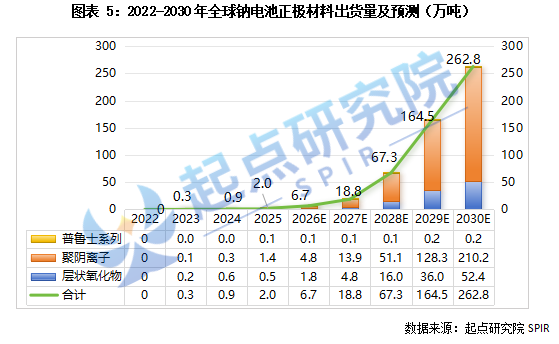

起点研究院SPIR调研数据数据显示,2025年全球钠电池正极材料出货量合计达到2万吨,同比增长122.2%。其中聚阴离子正极材料出货量超越层状氧化物,出货约1.4万吨,同比增长366.6%;层状氧化物正极材料出货0.5万吨,同比下降16.6%。

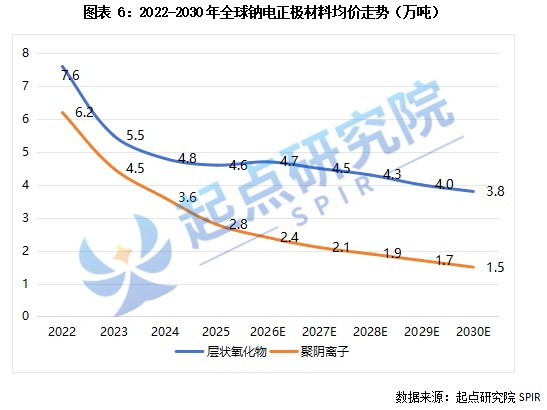

价格方面,2025年层状氧化物正极材料均价4.6万元/吨,同比下降4.1%;聚阴离子正极材料均价2.8万元/吨,同比下降22.2%。

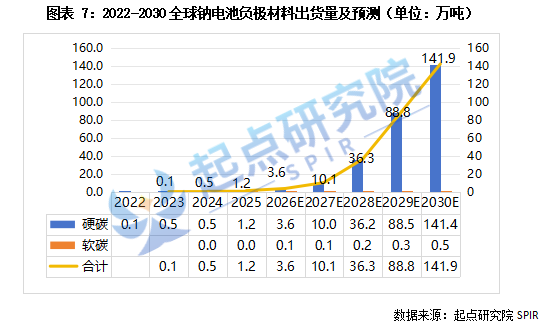

起点研究院SPIR预测数据显示2025年,全球钠电池负极出货1.2万吨,其中硬碳负极占比90%以上,预计到2030年钠电负极出货规模达141.9万吨,其中硬碳负极占比超85%。其中生物质硬碳仍然为应用主流,其中椰壳占比最大,未来竹基/果壳类/煤基份额有望提升,椰壳类受制于原料产量份额将下降。

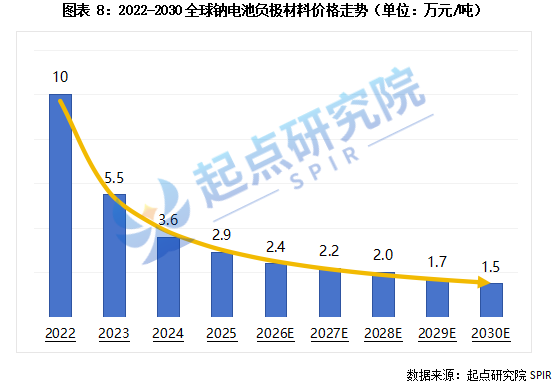

2025钠电负极材料均价2.9万元/吨,同比下降24.1%。预计到2030年下探至1.5万元/吨。

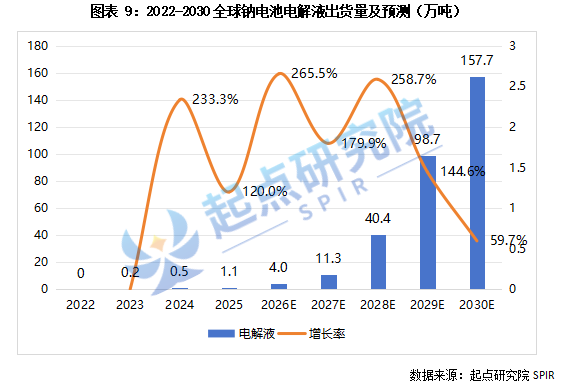

起点研究院SPIR调研数据显示,2025年全球钠电池电解液出货量为1.1万吨,同比增长120%,预计2030年出货157.7万吨,未来5年复合增长率为160.37%

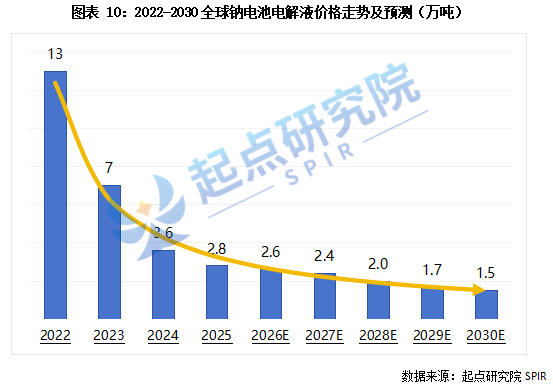

价格方面:钠电电解液价格持续下探,2025均价2.8万元/吨,预计2030年1.5万元/吨。

2025年全球钠离子电池出货TOP1-10企业分别为:维科技术、海四达钠星、宁德时代、比亚迪、超威钠电、派能科技、易事特钠电、金钠、为方能源和天能钠电;

TOP11-20企业为:钠美新能源、海辰储能、华钠芯能、中钠能源、希倍动力、亿纬锂能、立方新能源、钠创新能源、亮见钠电和猛狮新能源。

图表11:2025全球钠电池出货量Top20企业

SPIR

2025全球钠电正极材料企业出货TOP1-10分别为:珈钠能源、容百科技、钠创新能源、英钠新能源、万润新能、钠科能源、当升科技、江苏翔鹰、钠远新材和津工能源;

TOP11-20:瑞扬新能源、格林美、振华新材、扬广科技、同兴皓升、泰和科技、贝特瑞、晟钠能源、超钠新能源和鑫钠新材料,具体榜单如下:

图表12:2025全球钠电池正极材料出货TOP20

SPIR

2025年全球钠电负极材料企业出货TOP1-10分别为:佰思格、贝特瑞、钠科新材料、中科星城、果曼钠电、容钠新能源、天钠科技、国科炭美、极电特能和卡波恩。

图表13:2025全球钠电池负极材料出货TOP10

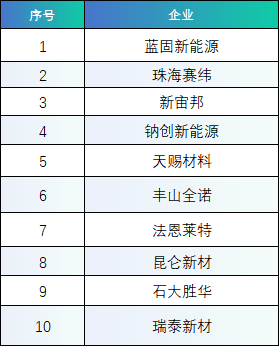

2025年全球钠电池电解液企业出货TOP1-10分别为:蓝固新能源、珠海赛纬、新宙邦、钠创新能源、天赐材料、丰山全诺、法恩莱特、昆仑新材、石大胜华、瑞泰新材。

图表13:2025全球钠电池电解液出货TOP10

2026-2030钠电行业发展趋势:

1.钠电启停/启动市场渗透大幅度提升;钠电储能出海成趋势;两轮/三轮车钠电池推广加速;低温地区市场钠电池优势大;高倍率场景等。

2.钠电池材料及电芯成本下降明显,性价比优势将逐步凸显,与铁锂和铅酸电池价格还是有差距,但是价差在缩小,预计2027年是价格低于磷酸铁锂电芯,2028年低于铅酸电池。

3.聚阴离子份额大幅度上升,成为主流路线,层氧化物份额下降,普鲁士系列进展缓慢。钠电万吨级产线逐渐增加。生物质硬碳仍是钠电负极材料主流,煤基/竹基/果壳等路线进展迅速,成本优势逐渐体现,有起势苗头。

4.未来3年将是钠电池投资扩产重要周期,全产业链规模将放大。电芯Gwh-10Gwh级别。钠电三大材料(正极/负极/电解液)将从千吨级向万吨级/10万吨级别迈进;产品良率及工艺将持续优化,规模效应发挥。

起点研究院SPIR简介:

起点研究院SPIR是一家专注于新能源及新材料产业链的研究机构和产业智库,总部位于深圳,SPIR研究团队在新能源产业领域有超过15年的深厚研究经验、数据报告和前沿成果积累,主要研究覆盖领域:锂电池、钠电池、固态电池、储能材料及设备、电动车、充换电、新能源材料和新能源设备等,服务过三星、LG、奔驰、松下、宁德时代(CATL)、ATL、巴斯夫、亿纬锂能、海辰储能等全球领先的新能源企业。

公司主要产品及服务:新能源电池及储能领域月度/季度/年度数据库、各细分领域行业白皮书、动力电池及新能源汽车装机量数据、储能行业及企业数据库、钠电行业及企业数据库、固态电池行业及企业数据库、定制化市场/行业/技术/企业调研报告及数据库、政府新兴产业规划报告、高端人才智库、产线技术咨询、品牌宣传策划和企业出海咨询服务等。

《2026-2030全球钠电池行业研究报告》

(售价:3万元)

第一章行业定义与系统构成

第一章钠离子电池行业概述

第一节钠离子电池基本概述

一、钠离子电池工作原理

二、钠离子电池构成简介

三、钠离子电池生产流程

第二节钠离子电池与其他电池对比分析

一、钠离子电池与其他电池对比

二、钠离子电池优势分析

三、钠离子电池劣势分析

第三节钠离子电池发展历程

第四节钠离子电池相关政策

第五节钠离子电池产业链

第二章钠离子电池电芯环节发展分析

第一节钠离子电池发展现状

第二节钠离子电池出货量及竞争格局分析

第二节钠离子电池电芯成本及价格

第三节钠离子电池发展趋势分析

第四节钠离子电池主要电芯企业介绍(包括产品和技术路线分析)

第三章钠离子电池正极材料发展分析

第一节钠离子电池各类型正极材料对比

第二节层状氧化物正极路线发展分析

一、层状氧化物正极概述

二、层状氧化物正极成本及价格分析

三、层状氧化物正极出货量及竞争格局分析

四、市场规模分析

五、技术发展趋势

六、主要企业介绍

第三节聚阴离子正极路线发展分析

一、聚阴离子钠电正极材料概述分析

二、聚阴离子正极成本及价格分析

三、聚阴离子正极正极出货量及竞争格局分析

四、市场规模分析

五、技术发展趋势

六、主要企业介绍

第四节普鲁士系列正极路线发展分析

一、普鲁士系列正极概述分析

二、聚阴离子正极成本及价格分析

三、主要竞争企业分析

四、市场规模分析

五、普鲁士蓝/白产业化难点

第四章钠离子电池负极材料发展分析

第一节钠电池各类型负极材料对比

第二节硬碳负极路线分析

一、硬碳负极材料基本介绍

二、硬碳前驱体介绍

三、硬碳负极生产工艺

第三节软碳负极路线分析

一、软碳负极材料基本介绍

二、软碳负极生产工艺

第四节硬碳负极和软碳负极价格分析

第五节钠电负极出货量及竞争格局分析

第六节钠电池负极市场规模

第七节钠电池负极发展趋势

第五章钠离子电池电解液发展分析

第一节钠电电解液市场发展分析

一、钠电池电解液概述

二、钠电池电解液产品成本及价格分析

三、钠电电解液出货量及竞争格局分析

四、钠电电解液市场规模分析

五、钠电电解液技术发展分析

六、钠电池电解液主要企业介绍

第二节钠电电解质产业链分析

一、钠电电解质分析

二、钠电溶剂分析

三、钠电电解液添加剂分析

第三节钠电电解液发展趋势分析

一、技术发展趋势

二、市场发展趋势

三、投资发展趋势

四、竞争发展趋势

第六章钠离子电池下游电动两轮车行业发展分析

第一节电动两轮车行业发展概述

一、电动两轮车产业链概述

二、电动两轮车行业市场规模

第二节电动两轮车行业发展趋势分析

第三节中国两轮车共享电单车行业发展分析

一、共享电单车行业发展分析

二、电动两轮车换电行业发展分析

第四节中国电动两轮车换电行业发展

第五节钠离子电池在两轮车行业应用市场分析

第七章钠电池下游储能行业发展分析

第一节储能行业基本介绍

第二节中国储能产业发展分析

第三节储能电池产业发展分析

一、储能电池市场规模

二、储能电池市场竞争格局

三、储能电池行业发展趋势

第四节钠电池在储能行业应用市场分析

第八章钠电池下游新能源汽车行业发展分析

第一节全球新能源汽车市场分析

第二节全球汽车动力电池市场分析

第三节全球汽车动力电池技术发展分析

一、不同动力电池性能对比

二、其他新型动力电池技术路线分析

第四节钠电池在新能源汽车行业应用市场分析

第九章钠电池行业发展趋势总结