财联社1月22日讯(编辑王蔚)2025年以来,A股市场在政策支持、科技股引领和资金流入的推动下,全年保持震荡上行趋势,不同阶段均有不同程度的回暖表现。

据wind统计数据,2025年以来,上证指数上涨22.73%,深证成指上涨35.92%,沪深300上涨19.92%,创业板指上涨53.06%。

股市的强劲表现,带动了部分基金等资管产品的上涨,其中包括部分理财产品。

混合类理财产品的独特优势,在于其能够突破传统固收产品对于权益资产配置的比例限制(通常不超过20%),从而为管理人提供根据市场变化灵活调整股、债等大类资产配置的空间。这种“因市而动”的配置灵活性,在理论上有助于产品更好地应对不同经济周期,并把握多样化的市场机遇。2025年至今,随着股市行情整体回暖,这一产品特性得到了进一步凸显。本期测评兴银理财富利兴易智享量化指增3个月最短持有期1号混合类理财产品。

据法询理财网排名榜单,该产品位列权益和混合类产品榜单第五位,近6个月年化收益率为52.6%。

注:

1.榜单所展示收益率均为近6月年化收益率,收益率计算采用四舍五入保留两位小数,可能存在尾差;为对比,收益率由统一公式计算得出,结果与管理人披露收益率可能存在差异,具体收益情况以管理人公告为准。计算公式为(区间期末累计净值-区间期初累计净值)/区间期初累计净值*365/存续期限*100%

2.榜单所展示产品为理财公司发行的存续权益和混合类理财产品;

3.部分理财产品净值日期存在差异,榜单数据统计时间2026.1.22。

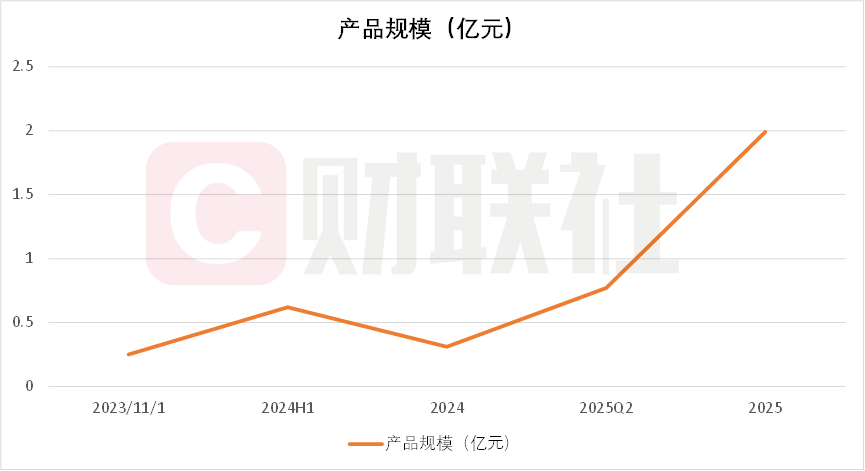

一、后发优势,2025年规模增长541%

该产品于2023年11月1日成立,截至目前已运作815天,采取“持有期”的运作模式,,设有3个月最短持有期,并将于2040年12月27日到期。其风险等级评定为R4(中高风险),起购门槛较低,仅为1元,便于个人投资者参与。

从规模变化来看,该产品成立时募集规模为0.25亿元,在公募理财产品中属于“迷你”型产品,反映出初期市场对其持审慎观望态度。进入2024年上半年,随着运作逐步展开,规模温和上升至0.62亿元,显示有一定资金开始关注并流入。然而至2024年末,规模回落至0.31亿元,可能受到当时市场波动、业绩表现或投资者赎回行为的影响,规模稳定性仍面临考验。

2025年以来,伴随股市整体回暖,该产品规模显著攀升,最新存续规模达1.99亿元,较年初大幅增长约541%。这一强劲增长,一方面得益于权益市场向好带动产品净值与吸引力提升,另一方面也可能与其运作模式、渠道推广或业绩相对表现有关。规模快速扩张虽有助于提升产品影响力,但也对管理人的资产配置与流动性管理能力提出了更高要求。整体来看,该产品规模经历“低起点—波动增长—近期放量”三个阶段,与市场环境及投资者情绪密切相关。

二、管理人变更,叠加市场向好,业绩震荡攀升

该产品为主动管理混合类理财产品,产品配置债权类资产、权益资产、衍生品资产的比例均未达到80%。策略为以量化手段为主,品通过自上而下的主动策略配置,在自主策略的基础上精选市场上优秀的管理人和策略,结合管理人对市场的研究判断,将理财产品主要配置于指数增强策略。指数增强策略即采用量化选股和衍生品相结合的方法,跟踪特定指数,这一策略在理财产品中比较少见。

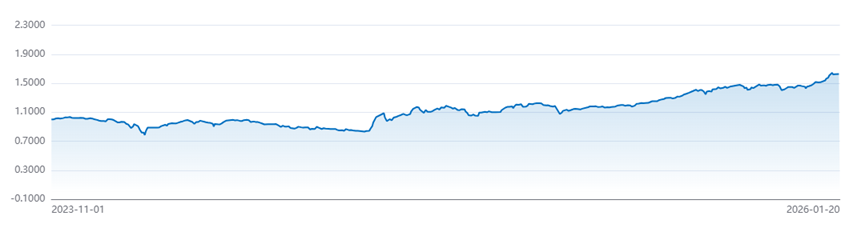

从收益上看,该产品成立以来,业绩表现较好。据披露,截至1月21日,该产品净值近1月上涨11.608%、近3月上涨12.958%、近半年上涨27.482%、近1年上涨47.173%、近2年上涨75.139%,成立以来上涨62.874%。该产品成立以来累计净值如下:

财联社整理发现,2024年上半年,该产品主要由王浩进行管理,据介绍,王浩2016年加入兴业银行,金融从业11年,曾在中国金融期货交易所工作,是股指期货、股指期权的开发和上市的核心团队成员,在量化投资和衍生品投资方面具有丰富经验。

2024年上半年,从全市场来看,市场中性策略/指增超额在年初出现较大回撤,春节向后开始震荡修复,尤其是1月末至2月初,500和1000指增超额的大幅回撤,春节后超额开始修复。据该产品半年报描述,整体而言,全市场超额端的收益下滑与波动增加,叠加对冲端的基差波动影响,造成产品上半年量化表现不及预期。

2024年下半年开始,该产品由孙新华进行管理,孙新华历任华创证券资产管理部投资经理、投资经理助理、通联数据量化研究员。2020年加入兴银理财,任创新业务部投资经理。投资理念偏向系统化投资,运用量化投资方法寻求绝对收益。

受益于924以后市场回暖,管理人变更后,该产品2024年3季度开始,取得了较好的收益,如下图所示:

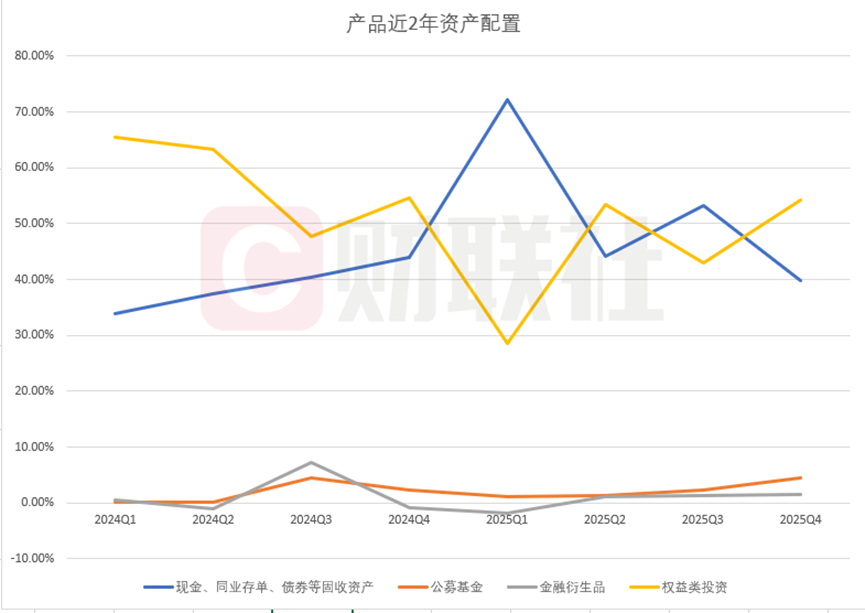

三、权益投资保持较高仓位

从该产品2024年和2025年发布的季报,可以看出,该产品的整体策略为:自主投一部分现金(占比20%以内),超80%进行委外投资。

具体来看,自2024年第一季度成立以来,呈现出较为鲜明的动态资产配置与灵活的风险管理特征,整体策略以量化权益投资为核心,并注重根据市场环境进行及时调整。

从资产结构看,权益类投资始终占据主导地位,但比例波动显著(65.44%降至28.61%,后又回升至54%左右),反映出管理人积极进行仓位择时。与之相对应的是现金及银行存款比例的反向变化,尤其在市场不确定性较高的时点(如2024Q2、2025Q1)明显提升,体现了通过增加流动性来防御风险的意图。债券配置仅在部分季度出现,凸显其作为阶段性收益补充或风险对冲工具的定位,并非长期核心持仓。产品近2年资产配置明细如下图:

投资策略上,管理人展现出较强的前瞻性与风控能力。在2024年初量化策略出现行业性回撤前,已提前调整管理人并降低风险暴露,有效控制了回撤幅度。同时,善于利用金融衍生品(如基差变化)进行对冲或减仓,优化成本。随着市场演变,策略描述从早期的应对危机,逐步转向捕捉结构性机会(如2025年),并通过多因子模型、行业轮动跟踪等方式增强超额收益的稳定性。

此外,固收部分始终坚持稳健生息与严控信用风险的原则,在利率波动环境中贡献了相对稳定的收益,与权益部分形成互补。

从前十大持仓来看,该产品投资较为分散,目前,单只资产持仓最高比例9.21%,为质押式逆回购,2025年,持仓进一步分散,保持在10%以内。

总体而言,该产品打破了传统银行理财在资产类别和策略上的局限,构建了以量化模型驱动的股、债、衍生品多资产组合。其主动的动态调仓与严格的风险控制,在过往市场环境中创造了颇具竞争力的回报。需要注意的是,其收益与权益市场表现关联密切,投资者应充分关注其潜在的市场波动风险。