事关你得退休金,我劝你来看看

打工牛马每天上班下班路上看着退休的老头老太太们跳着广场舞,那都是我们的每个月交的社保阿~

我得社保在跳舞,而我的身心在当牛马

你有没有好奇等到咱们退休的时候能领多少退休金呢?

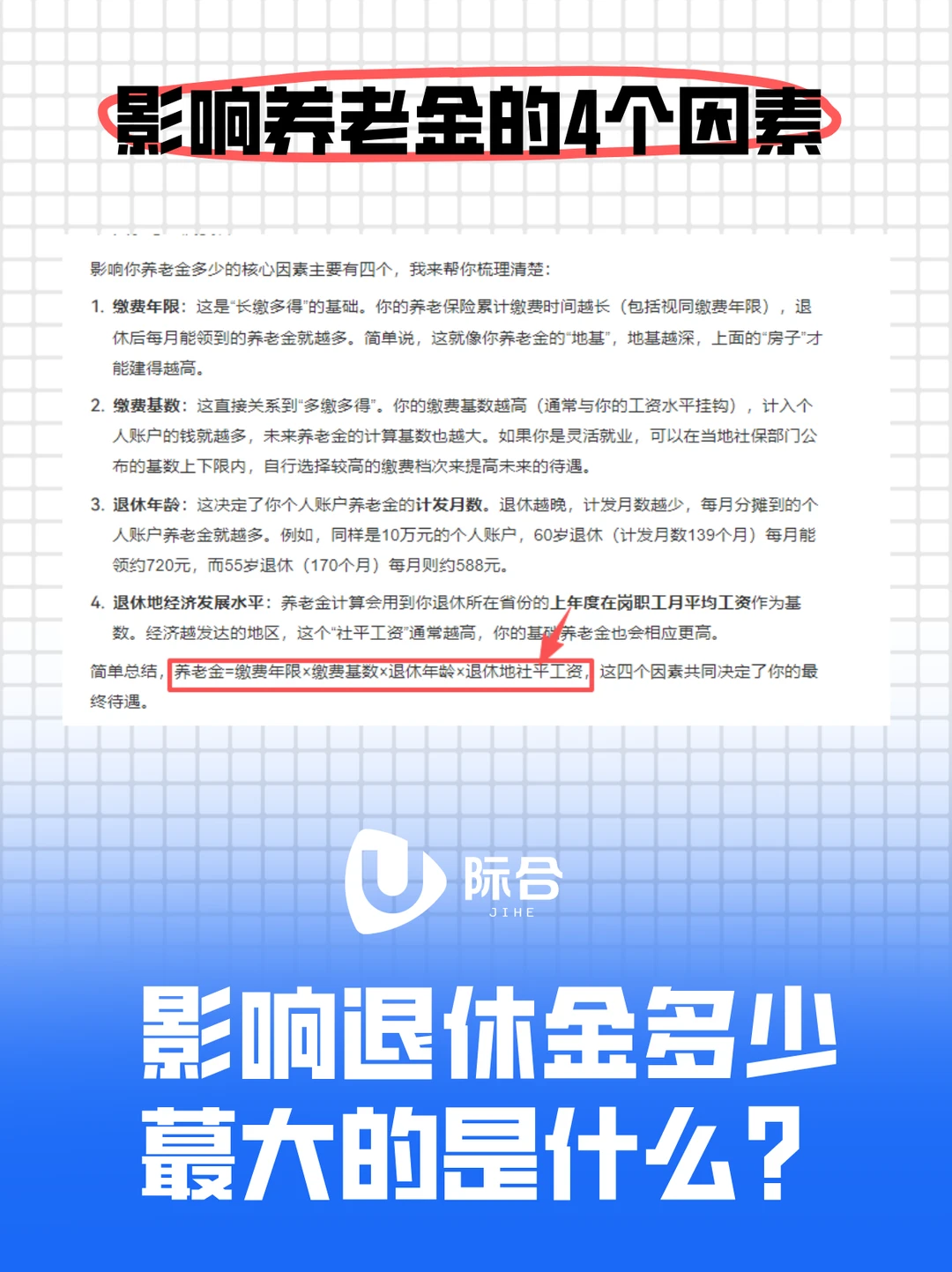

影响你养老金多少的核心因素主要有四个,我来帮你梳理清楚:

[一R]缴费年限:

这是“长缴多得”的基础。你的养老保险累计缴费时间越长(包括视同缴费年限),退休后每月能领到的养老金就越多。简单说,这就像你养老金的“地基”,地基越深,上面的“房子”才能建得越高。

[二R]缴费基数:

这直接关系到“多缴多得”。你的缴费基数越高(通常与你的工资水平挂钩),计入个人账户的钱就越多,未来养老金的计算基数也越大。如果你是灵活就业,可以在当地社保部门公布的基数上下限内,自行选择较高的缴费档次来提高未来的待遇。

[三R]退休年龄:

这决定了你个人账户养老金的计发月数。退休越晚,计发月数越少,每月分摊到的个人账户养老金就越多。例如,同样是10万元的个人账户,60岁退休(计发月数139个月)每月能领约720元,而55岁退休(170个月)每月则约588元。

[四R]退休地经济发展水平:

养老金计算会用到你退休所在省份的上年度在岗职工月平均工资作为基数。经济越发达的地区,这个“社平工资”通常越高,你的基础养老金也会相应更高。

[赞R]简单总结,养老金=缴费年限×缴费基数×退休年龄×退休地社平工资,这四个因素共同决定了你的最终待遇。

那么影响退休多少最大的因素是哪个呢?

在养老金的四大核心因素中,缴费年限(工龄)的影响通常最大,因为它直接决定了基础养老金的计算比例,是“长缴多得”的最直接体现。

具体来看:

缴费年限:每多缴一年,基础养老金的计发比例就增加1%。例如,缴费30年比15年能多领一倍的基础养老金。

缴费基数:基数越高,个人账户积累越快,但提升幅度受工资水平限制。

退休年龄:延迟退休能减少计发月数,提高月均养老金,但效果不如缴费年限显著。

退休地经济水平:发达地区社平工资更高,能拉高养老金,但这属于外部因素。

总结:缴费年限是“地基”,影响最根本;缴费基数是“砖瓦”,决定高度上限;退休年龄和地点则是“环境因素”。想最大化养老金,优先考虑延长缴费年限,再结合提高缴费基数和合理选择退休时间。

可以在评论区聊下你的想法