尽管日本国债市场的总规模高达7.2万亿美元,但仅仅2.8亿美元的交易量就足以引发市场的极端动荡,几乎接近崩溃的状态。周二,日本基准超长期债券暴跌,总成交额达到410亿美元,引发全球市场震荡。

此次国债市场的溃败,将收益率推至创纪录水平,进一步加剧了市场对于日本正步入“利兹·特拉斯时刻”的担忧。所谓“利兹·特拉斯时刻”,指的是此前英国因政策失误导致国债市场剧烈动荡的时期。这一状况也促使美国财政部长斯科特·贝森特着手探寻这一被他形容为六倍标准差的极端波动的背后原因。

据了解,日本国债市场长期存在流动性匮乏的问题,时常交易冷清,这一状况使其在全球金融体系中沦为薄弱一环。此次国债价格暴跌与实际成交量之间形成的巨大落差,便是有力的佐证。

多年来,日本国债市场一直被日本央行大规模的刺激政策所束缚。如今,随着该央行与国内寿险公司纷纷撤离资金,这个规模庞大、位列全球第三的国债市场,变得愈发脆弱,极易遭受外部冲击。

瑞穗证券驻东京首席交易策略师大森正树(ShokiOmori)表示:“这并非悖论:在市场深度不足、交易商资产负债表受限、价格由边际交易而非成交量加权平均值决定的情况下,这正是你所预期的结果。”

数据显示,周二,日本最受关注的30年期债券,其成交量仅仅达到1.7亿美元,而40年期债券的成交量则为1.1亿美元。虽说这两类债券的成交量相较于近期交易日有所提升,然而与日本10年期国债期货同日高达410亿美元的成交量相比,不过是其中的一小部分罢了。

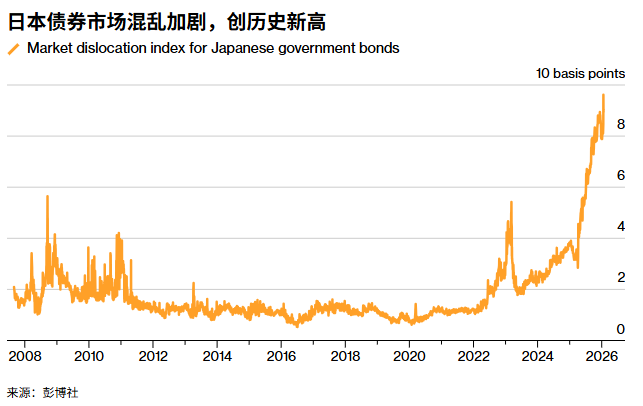

然而,在周二交易时段里,30年期与40年期国债遭遇了沉重打击,多位市场参与者表示,这是他们近期记忆中最为混乱的一次行情。在这场剧烈的暴跌行情中,这两种国债的收益率均大幅飙升,涨幅超过25个基点。不过,此后市场交易逐渐回归平静。值得一提的是,据一项用于衡量日本债券收益率与理论值之间差异的指数,本周该指数大幅上扬,一举飙升至历史新高,表明当前市场的失衡状况正进一步加剧。

新常态

东京的交易员与分析师们至今仍搞不清究竟是谁在背后大肆抛售。市场上传言纷纷,主要交易商、对冲基金以及国内的人寿保险公司,都被指认为是这场抛售风波的幕后推手。

对于引发此次市场动荡的广泛成因,各方争议并不大:日本为适配较高的通胀水平而着手调整政策,这一举措致使利率攀升,打破了市场多年来的平静局面。日本首相高市早苗计划暂停对食品和饮料征收消费税,其意图显然是在下月提前举行的大选前争取更多民众支持,然而,这一做法也进一步加剧了人们对财政政策走向的担忧。

如今,投资者不得不直面并适应日本国债交易方式所发生的这一历史性变革。摩根大通的分析师在本周发布的一份报告中指出,衡量价格变动对交易量影响的市场广度指标,在本周出现了急剧恶化。这一状况导致即便只是少量的资金流动,也会对长期债券价格产生显著影响,而此情形与美国国债市场和德国国债市场所呈现出的强劲广度形成了鲜明对比。

根据日本证券交易商协会公布的数据,当下外国投资者在日本国债月度现金交易量中所占的比例约为65%,而在2009年,这一比例仅仅只有12%。曾经,这一领域主要由国内寿险公司占据主导地位,但如今,它正越来越多地受到那些持有期相对较短的投资者的驱动。

穆迪分析公司的高级经济学家斯特凡·安格里克指出:“这并非日本面临的独有问题,在美国,我们同样观察到了类似状况。当下,国债市场正越来越多地被那些行动速度远超以往主导市场投资者的买家所占据。而且,这种态势预计还会持续一段时间。”

这些数据并未涵盖周二日本国债交易的全部规模。除了数据所涉及的交易外,还有所谓非当期国债的交易,不过这类交易的活跃程度通常要低不少。此外,一些投资者还会借助利率互换这一工具,对利率走势进行押注。

周二那场汹涌的抛售潮,令部分对冲基金措手不及,只能匆忙平仓以止损;这一态势还迫使寿险公司纷纷抛售手中债券;更引发了连锁反应,致使至少一位公司债券投资者放弃了一笔高达数百万美元的交易。