编者按:在经济转型与行业升级语境下,企业的发展方向愈发清晰——唯有向上,方能突破重围、触摸新机。但向上的道路并不总是铺满玫瑰,有时也荆棘丛生,考验的是企业的战略定力、创新勇气与持续生长的生命力。

在这一背景下,观点新媒体继续策划并推出“向上而生”年度报道,寻找一批在变革中砥砺前行、推动中国经济与各行各业高质量发展的企业,共同迎接新的一年。

同时,我们将对话具有全球视野和丰富学识的经济学者与行业领袖,倾听他们对趋势的洞察、对成长的思考,探寻2026年“向上而生”的动力。

观点网在《创业维艰》里有一句话:“一切顺利时,成为一家好公司并不难,但是遇到困难时,公司的好坏可能就是生与死的差别。“

2025年的房地产行业仍在调整期,越来越多民营企业倒下,也有例如融创、旭辉、碧桂园等企业在债务重组取得积极进展,冀望找到新的方向。

这意味着,一个房地产的旧时代终结了,取而代之的是一个以质量取代速度、以运营取代开发、以长期主义取代短期逐利的新时代。

前方的道路依然挑战重重,但方向已明确。

过去三年时间里,旭辉犹如在穿越百里戈壁,努力维持运营,聚焦化债及保交楼,并未在重资产业务上投入更多资源,而是将重心放在代建、商业等轻资产业务的发展。

正如2022年旭辉控股董事会主席林中在创业30周年时发布的一封信中讲的那样,旭辉一定能安然度过调整,成为“剩者为王”的胜出者。

在荒芜的大漠戈壁中,除了身边信任的队友外,还要跟着旗帜的方向往前走。穿越无人区,如同穿越时间的裂隙,每一刻都闪耀着未知的火花。

旭辉宣布要重启的“二次创业”,亦非坦途。

化债长征

旭辉的化债之路始于2022年11月。

这一年,也是大多数民营房企暴雷的重要节点,房企债务风险处置进入深水区,从“以展期换时间”转向“以削债换新生”。

值得一提的是,旭辉的化债路径在行业内颇具样本意义:自启动境外重组以来,公司成立专项团队与债权人委员会常态化沟通,实控人林中亲赴一线推动谈判。

重组涉及本息总额约81亿美元(约合567亿元人民币),涵盖10笔高级债、1笔可转债、1笔永续债及13笔境外贷款,牵涉银行、银团、各类基金等多类投资人。

为平衡不同债权人诉求,旭辉推出“短端削债,中端转股,长端保本降息”的框架性方案,提供五大类差异化选项,最终获得92.66%债权人支持,并于2025年6月获香港高等法院批准。

境内债务重组方面,旭辉两度优化方案,将现金兑付比例提升至20%、以资抵债兑付率提升至40%。

2025年5月,旭辉公布境内债券重组框架;7月,优化后的方案将现金兑付比例提升至20%、以资抵债兑付率提高至40%,并缩短留债展期至7-8年;9月,涉及100.6亿元的7笔境内公开市场债券重组方案获表决通过。

值得关注的是,12月25日,旭辉境内债现金回购方案获投资人超额申请,仅用2.2亿元回购资金便完成首批11亿元债务化解,兑付工作于12月31日落地。

2025年12月29日,旭辉控股发布公告称,境外债务重组各项条件均已达成,重组方案正式生效。

整整三年,这家民营房企的境内外债务整体重组画上句号,这场仗犹如一次长征,历经千难万险,终究到达了目的地。

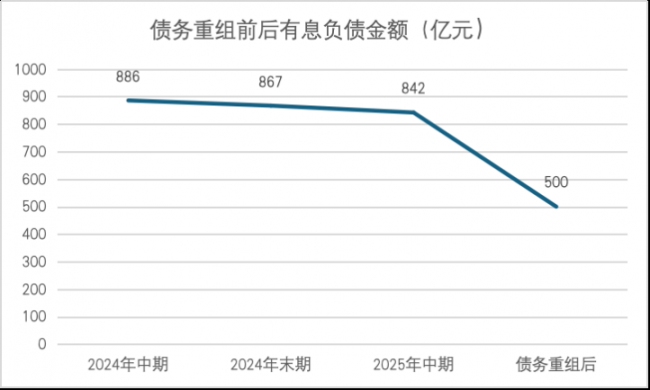

重组完成后,旭辉的财务状况实现根本性改善,有息负债总额将从2025年中期的842亿元压降至500亿元左右,回归2017年水平,债务结构从“短期高息”转向“长期低息”。

更关键的是,未来两年无需支付境内债务本息、三年内无需支付境外债务本息的安排,为企业赢得宝贵的经营缓冲期。

旭辉控股CFO杨欣表示,2022年以来,近30万套新房交付奠定了“活下去”的基础,而此次重组则让企业获得了“站起来,恢复发展的机会”。

调整变革

经过漫长的化债长征,旭辉的债务水平回到2017年的水平。

但时过境迁,房地产行业也在加速告别高周转旧模式,市场大环境已经回不到2017年,对企业的考验也在升级。

2025年,地产行业依然处于一场深刻且漫长的调整周期。

国家统计局数据显示,全国房地产开发投资自2022年4月起同比转负,已连续45个月下降;2025年1-12月房屋新开工面积同比下降20.4%,新建商品房销售额同比下降12.6%。行业依然承压前行。

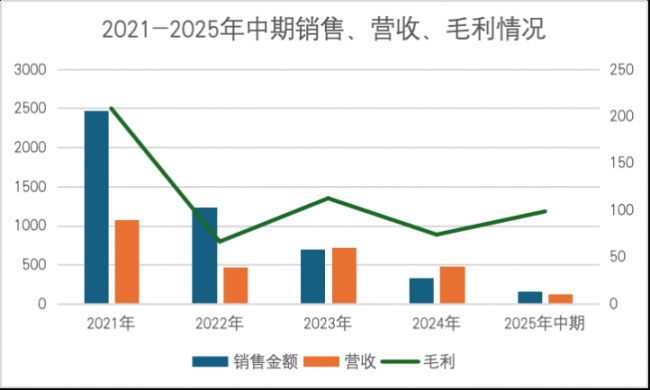

从2025年1月至12月的累计合同销售数据来看,旭辉集团累计合同销售金额约为人民币161亿元,累计合同销售面积约为154.79万平方米,合同销售均价约为人民币10900元/平方米,股东权益应占合同销售金额约人民币82.9亿元。

客观来看,民营房企销售普遍腰斩背景下,旭辉的下滑更多是行业共性问题。

财报显示,2025年上半年,旭辉营业收入122.81亿元,同比下降39.22%;归母净利润亏损63.58亿元,较上年同期进一步扩大。

投资物业租金收入7.86亿元、物业管理收入33.75亿元,持续保持增长,未偿还债务总额较上年同期下降约44亿元,经营活动所得现金净额继续取得正数。

土地市场旭辉继续维持零买地,于2025年6月30日,土地储备总建筑面积约为2730万平方米,集团应占土地储备建筑面积约为1610万平方米。

交付力依然是旭辉的核心能力,12月31日,旭辉集团宣布2025年在全国31城49项目交付超2.2万套新房。

那么,房地产市场将向何处去?旭辉未来的方向在哪里?

2026年元旦,旭辉控股董事局主席林中发布新年致辞,提出“不放弃、信自己”。展望未来,旭辉将坚定转向“轻资产、低负债、高质量”的发展模式。

轻资产转型,从新一轮组织架构与人员调整开始。

2026年来临前,旭辉集团宣布进行新一轮的组织架构和人员调整,涉及多个区域集团的撤销与重组,旨在进一步聚焦核心区域并推动轻资产转型。同时,集团内部也进行了一系列人事变动,以适应市场变化和战略转型的需求。

公开资料显示,此次调整的核心方向是全面收缩,聚焦于核心区域,并推动轻重资产业务的分离。

据悉,旭辉集团撤销东南、华南等区域集团及多个城市公司,组建覆盖六省的华东区域事业部与五省的华南区域事业部。

合并之后,旭辉集团的区域业务版图还剩下北京、华西、山东、华东、华南。

其中,新的华东区域事业部负责上海、浙江、江苏、福建、安徽和江西;新的华南区域事业部负责广东、湖南、湖北、广西和海南。

与此同时,这次组织架构调整也同步推进旭辉建管的精细化改革,撤销建管苏皖区域、建管东南区域、建管上海区域等区域,并分别组建成立建管苏南公司、建管上海公司、建管浙江公司、建管安徽公司、建管苏北公司、建管广东公司。

代建棋局

显然,代建成为了旭辉战略转型的“关键”棋子。

旭辉建管在调整后,正式确立了二级管控体系,新成立的六家建管二级公司,“一把手”几乎清一色为实战派猛将。

从人员构成上看,苏南公司沙欢、安徽公司唐松、苏北公司王正均为旭辉老将,他们曾是旭辉集团区域公司营销总。

也有来自华润、万科系背景的浙江公司贲宇、上海公司张杰伟、广东公司李业宏。

从管理层的排兵布阵,看得出旭辉这场组织架构大动作的背后,是应对行业变局、降低经营风险、切换发展模式的必走一步棋。

据市场分析人士称,旭辉正通过战略调整为“重新站起来”铺路。

2025年8月15日的25周年内部信中,林中明确了旭辉“二次创业”的三大核心赛道,聚焦“收租、自营开发业务、房地产资管业务”三大板块,对标铁狮门、黑石等国际知名企业,计划三年内实现重新“站起来“。

对于房地产企业而言,聚焦核心与转型突围已成行业共识:传统土地投资高度聚焦核心城市核心地段。同时,加速向代建及商业运营等轻资产模式转型,推动行业格局重塑。

代建领域尤为突出,行业集中度显著提升,排名首50位企业市占率已升至约78%。

如今,旭辉的轻资产业务独立成军,建管业务拆分设立省级公司,成为新的利润增长极。

事实上,成立近五年,旭辉建管业务已逐渐实现全国化布局。

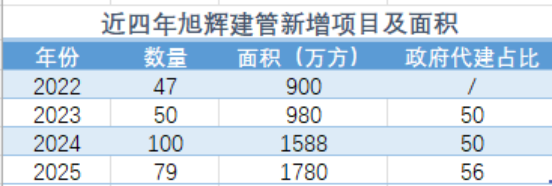

据旭辉建管官微,2025年新增在管项目79个,累计在管项目超270个。另外,千帆计划发展合伙人近563个,推荐项目近413个。

据观点新媒体观察,旭辉建管近年来发展节奏明显发生变化,从2022年破局到2024年快速拓展,再到2024年下半年做了一些经营逻辑的调整,从以往注重规模到注重“有质量的签约”。

据透露,2025年旭辉建管代建费毛利在激烈竞争中较往年仍有一定增长;另一方面是项目启动率,旭辉建管目前对项目的筛选标准要求更高了。

基于这些调整,旭辉建管从原来“全面开花”的点式机会,开始聚焦回归苏州、无锡、常州、合肥、阜阳等重点城市的长期深耕。

“我们一直强调,代建一定是深耕型的业务,在重点地区、城市深耕,形成规模优势、品牌优势,才能够有更好的效益以及长期发展的空间。”旭辉建管总裁刘冰洋曾如此表示。

旭辉建管2025年新增项目中,国资/政府代建占比增至56%,复委项目数量占比为25%,两者占据了代建业务八成。可以看出,旭辉建管之前对于代建行业的判断已经得到验证。

当然,在竞争激烈的代建红海中,旭辉建管要走的注定是一条崎岖的路。

向上而生|荊棘与玫瑰,向上而生的道路。