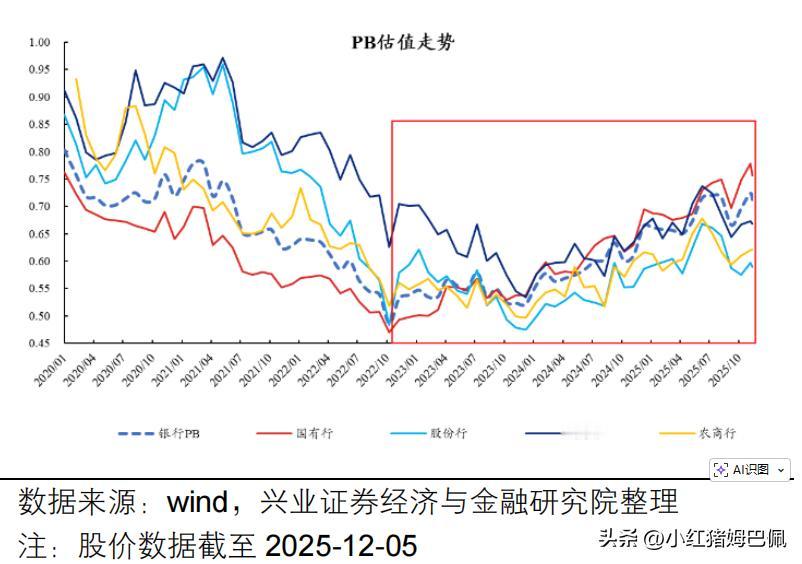

看估值不应当孤立地看,要比较地看! 两周前,我连着写了两篇头条,回应一位粉丝关于杭州银行是否三年后能够翻倍的问题,具体内容和结论大家可以参考图2和3。 今天再给大家展示一组数据:那就是2020年1月以来,银行业指数与银行业各子板块PB的走势图。其中虚线代表板块整体,4条实线分别代表了国有行、股份制、城商行和农商行。其中我们可以看到,近6年来行业整体PB从未高于过1,个别子板块例如在2021年初的股份行和城商行,整体PB曾比较接近于1。再结合此前我对杭州银行是否能三年翻倍的回答。我还是这个结论,你凭什么认为三年后杭州银行的PB一定能够在1.5倍左右?! 回到我这篇想和大家说明的道理:看估值,单纯告诉你10倍市盈率,0.8倍市净率,到底是高还是低呢?10倍就一定便宜吗?为什么未来不会变成7倍8倍呢?0.8倍市净率就一定便宜吗?市场上毕竟也有0.5、0.6倍的。所以我们看估值要做到两比一不比:与自己(历史估值)比,与同业比,不与不同行业的公司比!