惠誉评级表示,中国最新一轮定向金融政策——包括提高特定领域的再贷款额度,以及下调商业房地产购房贷款最低首付比例——将温和支撑市场流动性并缓解短期再融资压力,但不太可能带动房地产需求的持续复苏。若大规模信贷流向弱资质借款人,银行资产质量的中期风险可能攀升。另一方面,非银金融机构对债券投资的参与度提高(尤其是通过加杠杆策略),在市场环境发生变化时可能加剧大规模减仓的风险。

中国人民银行近期将再贷款利率下调25个基点,并将商业房地产购房贷款最低首付比例从50%降至30%,这体现出政策宽松仍倾向于遵循精准、渐进的基调,而非“大水漫灌”的信贷刺激。这些举措旨在缓解小微企业、民营部门以及部分房地产细分领域的融资压力,同时保持金融体系的稳健性。

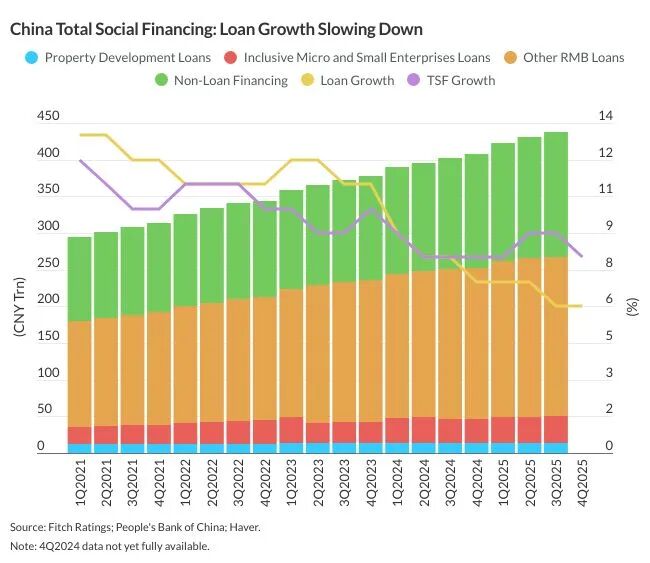

尽管如此,前述举措对重振信贷总需求的有效性仍不确定。惠誉预测,2026年总贷款增速将放缓至6.5%,银行继续将审慎授信和稳定性优先于激进信贷扩张。针对特定领域的再贷款支持政策应能有助于缓解相关领域短期再融资压力(尤其对小微企业而言),并对银行资产质量形成支持。然而,这些领域通常涉及更多弱资质借款人,若相关借款人财务状况无法改善,支持措施可能仅是推迟而非化解底层资产质量问题。

在商业房地产最低首付比例下调后,其成交量或仅出现微幅上扬。入场成本下降将利好一线和强二线城市的小户型商业公寓,这类产品有“类住宅”性质,或将取代部分住宅需求。尽管如此,商业房地产交易的主要制约因素仍是购房者对资产价值及回报的信心不足,而不仅是可负担性。在整体情绪低迷的大背景下,成交量或价格出现明显回升的可能性不大。另一方面,若政策环境持续鼓励弱信用资质的购房者举债,将需关注杠杆率抬升的风险以及由此导致的房地产抵押贷款风险攀升。

非银金融机构在中国信用中介市场愈加活跃,随着共同基金和信托公司的在管资产持续扩容,其参与债券市场投资的程度提高;相较之下,由于监管限制,其通过信托贷款形式向地方政府融资平台(城投企业)和房地产行业的放贷已有所减少。尽管如此,非银金融机构扩大对债券市场配置也可能面临回撤风险——即便是高信用等级债券亦不例外,原因在于这些机构采用了更多杠杆投资策略,并可能在投资者赎回时面临流动性风险,值得关注。

债券市场增长保持稳健,2025年债券发行增长了12%。我们预期,随着债务置换在2026年持续推进,此后于2027至2028年趋缓,地方政府债券供给将保持强劲。