最近在整理2025年基金清盘数据的时候,发现有16只养老目标型基金也被清盘了。更让人哭笑不得是,这些基金都是在2022年才成立的,持有期大多在3-5年之间,也就是说有的产品,连第一个持有期都不满就清盘了,正所谓我还没退休,我的养老基金先退休了。

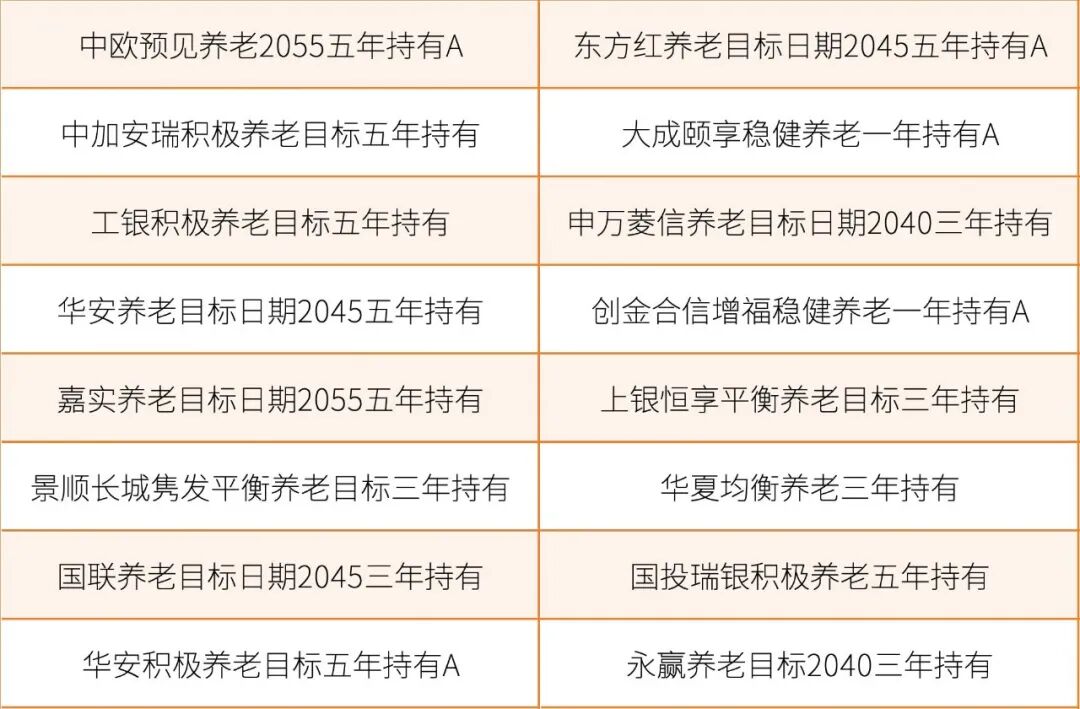

2025年清盘的养老目标型基金一览表

看到这种场景,不得不发一句,养老钱到底该怎么理?

养老目标基金到底是什么?

很多人买养老目标基金,可能只是看到“养老”两个字就心动了,至于具体怎么运作、属于什么类型,其实一知半解。

养老目标基金大类多属于FOF,简单说就是“基金中的基金”,它不直接去买股票、债券这些底层资产,而是通过配置一篮子其他基金,比如股票基金、债券基金等,来构建投资组合。它的核心逻辑是瞄准养老长期需求,在二三十年的周期里平衡风险与收益,力求实现资产的稳健增值。养老钱是“长钱”,得靠时间复利积累,不能像炒短线那样追涨杀跌。

这类产品主要分为两种。一种叫“目标日期基金”,名字里带一个年份,比如“养老目标2045”。它就像自动驾驶系统,假设你计划在2045年退休,在初期距离退休较远时,股票资产配比高以追求增长;随着目标日期临近,它会逐步降低股票比例,增加债券等稳健配置,投资风格从激进转向保守,最终过渡到保值模式。理论上可以买了不管。

另一种叫“目标风险基金”,名字里通常带有“稳健”“平衡”或“积极”等词汇。这意味着它会始终保持特定的风险水平。如果选择“稳健”,无论市场牛熊都竭力控制波动,潜在收益率可能较低;如果选择“积极”,就长期保持较高权益仓位博取回报,同时承担相应起伏。选哪种取决于个人风险偏好和承受能力。

无论是哪种养老基金,设计初衷都是为了解决个人养老投资的痛点:如何做超长期的资产配置?如何随年龄变化动态调整?如何避免因市场波动或情绪干扰而追涨杀跌?理念可谓先进而周到。

为何中途离场?

养老基金清盘,最直接的原因是规模太小。根据规定,如果一只基金连续一段时间净资产低于5000万元,就可能面临清盘。这16只“早退”的养老基金,多半没能逃脱这个规模魔咒。但规模为何做不起来?触及更深层的原因。

首先是“叫好不叫座”的尴尬。近年来个人养老金账户落地,宣传不断,大众养老储备意识被唤醒,但意识觉醒不等于行动到位,更不等于资金性质和投资习惯的转变。对大多数普通投资者而言,真金白银投入并锁定二三十年,这份决心和纪律绝非一朝一夕能养成。资金很大程度上还沉浸在“短线思维”和“快速致富”的幻想中。市场喜欢故事和爆发,而养老投资的故事太慢、太枯燥。当一款产品需要用几十年验证效果时,很多人在起跑线附近就失去了耐心。资金不愿进来,或进来一试水,看到波动就撤出,规模自然起不来。

其次是严峻的“信任考验”。养老目标基金虽然名字有“养老”,但像目标日期基金的前期,以及目标风险基金中的“平衡”“积极”型,仍含有相当比例权益资产。股市震荡时,基金单位净值不可避免会出现波动甚至亏损。这对于抱着“养老钱必须稳健”心态的投资者来说难以接受。于是,在基金刚建仓、净值尚未展现优势甚至出现回撤时,大量赎回就可能发生,形成恶性循环:业绩短期不佳或波动导致投资者赎回,规模萎缩使投资操作难度增加、费用占比上升,进一步影响业绩和信心,引发更多赎回,最终滑向清盘边缘。

这些基金的“早退”,是长期投资理念与短期投机市场的碰撞失利。它不仅是一批产品的失败,更折射出养老投资教育、投资者心理引导以及产品供给上的挑战。

重构养老规划

养老基金清盘提醒我们:在当下市场环境和投资者成熟度下,或许还没有一款现成的、完美的、“傻瓜式”养老投资神器,能让你闭眼睛投入然后高枕无忧几十年。

很多人把养老投资简单等同于买名字中带“养老”的产品,这是误区。我们需要重新定义养老投资:它从来不是买某一只特定基金,而是一套跨越数十年的长期资产配置计划,核心是纪律、持续和稳健。

虽然现成的养老目标基金可能不靠谱,但我们可以借鉴其配置思路,自己搭建养老投资体系。具体来说,根据自己的年龄、距离退休时间,合理搭配股票型、债券型、指数型基金的比例,并定期调整。

例如,一个30岁的年轻人,离退休尚远,可以设定70%在宽基指数基金等权益资产上追求增长,同时配置30%债券基金作为稳定器。这个组合就是你的“个人养老基金”。然后引入“动态调整”,比如每过一年就小幅降低权益资产比例,增加债券比重,模拟目标日期基金的自动驾驶功能。你也可以选择维持固定比例如股债各半,每年定期检查,如果因市场涨跌导致比例偏离太大,就再平衡回原比例,这实质是“低买高卖”。

养老理财过程考验的不是择时能力,而是规划能力、执行力和面对市场波动的定力。它要求把养老从模糊期待,转变为有数字、有步骤、可执行的财务计划。