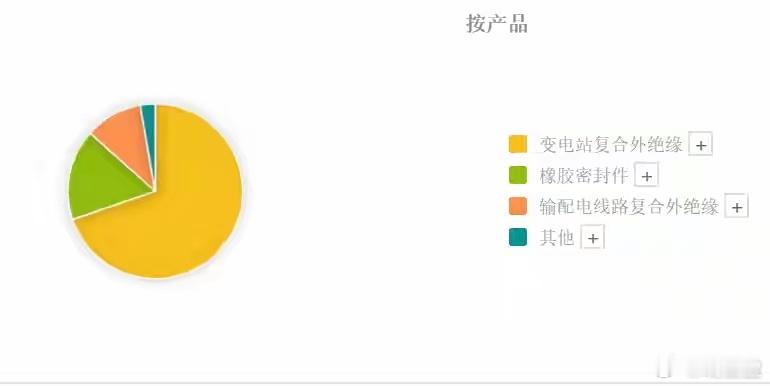

盖茨基金重仓+北向摩根加仓!这家特高压龙头凭什么成外资心头好?国家电网四万亿投资落地,电网设备板块应声走强,作为板块核心的特高压赛道更是风头正劲。在特高压领域,我国已手握全球绝对领先的技术优势,相较北美当下的电力短缺困境,国内电力供给格局更为稳健。就在这一赛道中,有一家特高压企业格外吸睛,它不仅是A股市场中唯一获得盖茨基金重仓的标的,更收获了北向资金、摩根斯坦利的同步加仓,成为外资布局特高压赛道的“首选”。盖茨基金自25年一季度首次重仓后,便长期持有未减一股;北向资金持股量从200万股攀升至800万股,摩根斯坦利加仓幅度更是超50%。外资集体抢筹的背后,是这家公司过硬的基本面与独特的竞争优势。这家公司的核心业务聚焦于电力系统外绝缘系列产品的研发、生产与销售,其中变电站复合外绝缘产品贡献了70%的营收,毛利率高达47%,利润占比超七成,是当之无愧的盈利支柱。作为国际知名的电力系统复合外绝缘产品研制企业,同时也是国内电力设备用橡胶密封件龙头,其变电站复合外绝缘产品成功应用于特高压交直流工程,一举打破国际厂商对我国高端变电站绝缘子市场的长期垄断。在市场布局上,公司早已迈开全球化步伐,不仅在北美建成生产基地,境内外业务占比更是接近五五开,直接跻身国际竞争梯队,尽显细分领域龙头本色。从业绩表现来看,这家公司同样可圈可点。经历2020至2022年的业绩低谷后,2023年其经营重回上升通道,业绩创下十年新高;今年三季度,利润同比大增28%,规模已接近去年全年水平。近两年营收更是连续大幅增长,成长性与收益性兼具。不过需要警惕的是,尽管营收和利润双双创下新高,公司经营现金流却未能同步攀升,回款能力仍有提升空间,这也是其发展过程中不容忽视的隐忧。综上,外资集体重仓加仓的逻辑已然清晰:一方面是公司在特高压细分领域的龙头地位稳固,全球化布局初具规模;另一方面则是近两年基本面的持续向好。当然,现金流与业绩增长不匹配的问题,仍需持续关注。