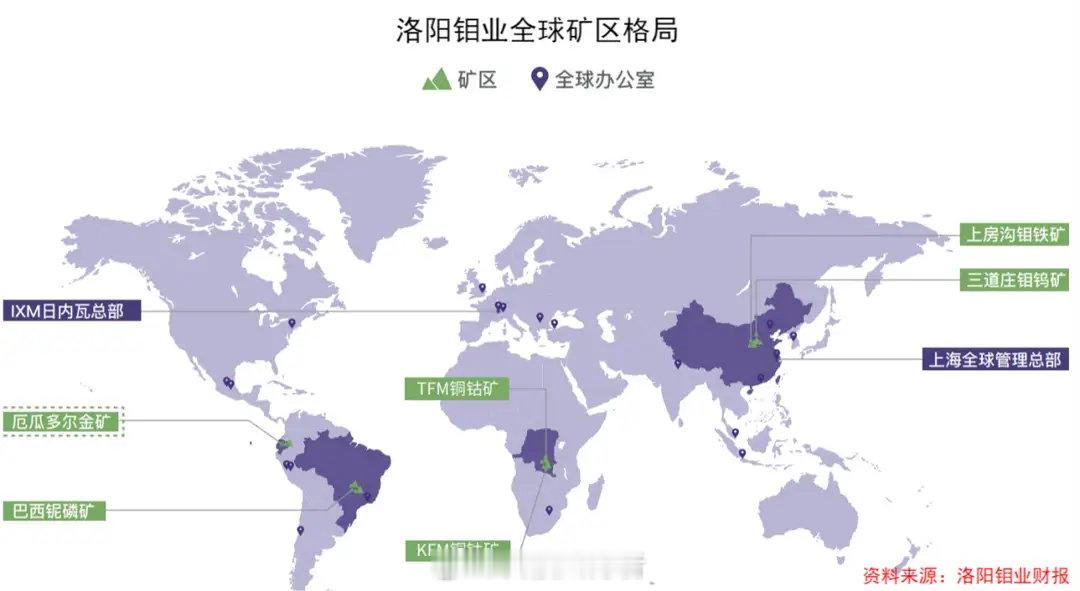

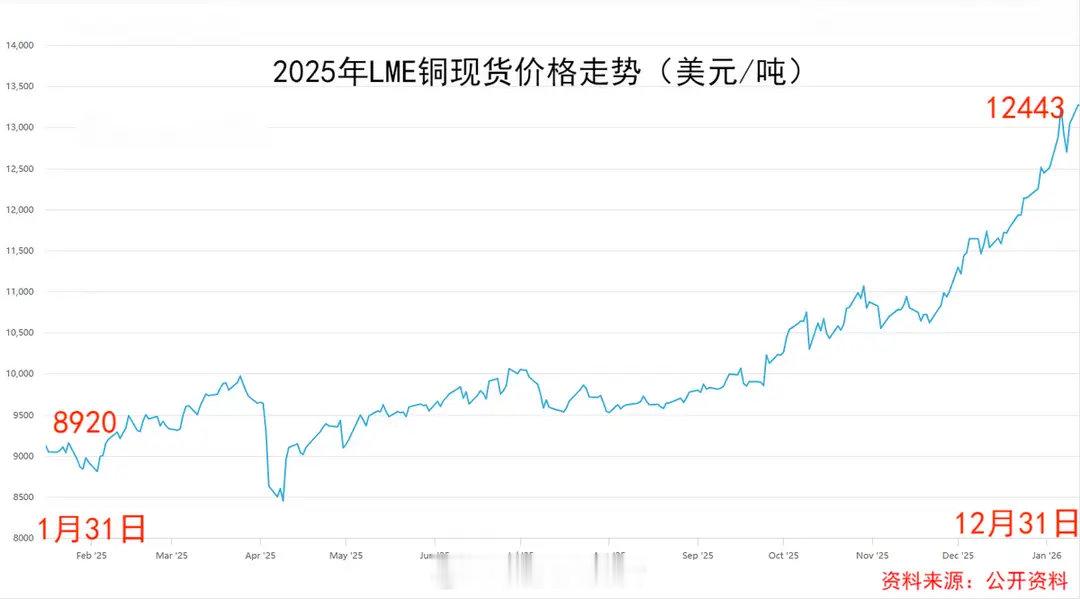

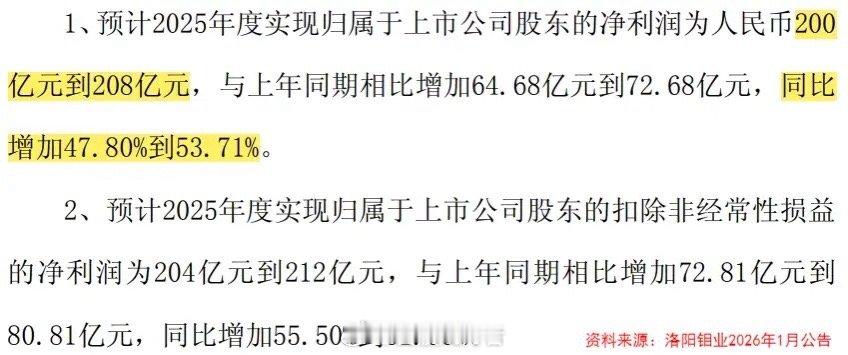

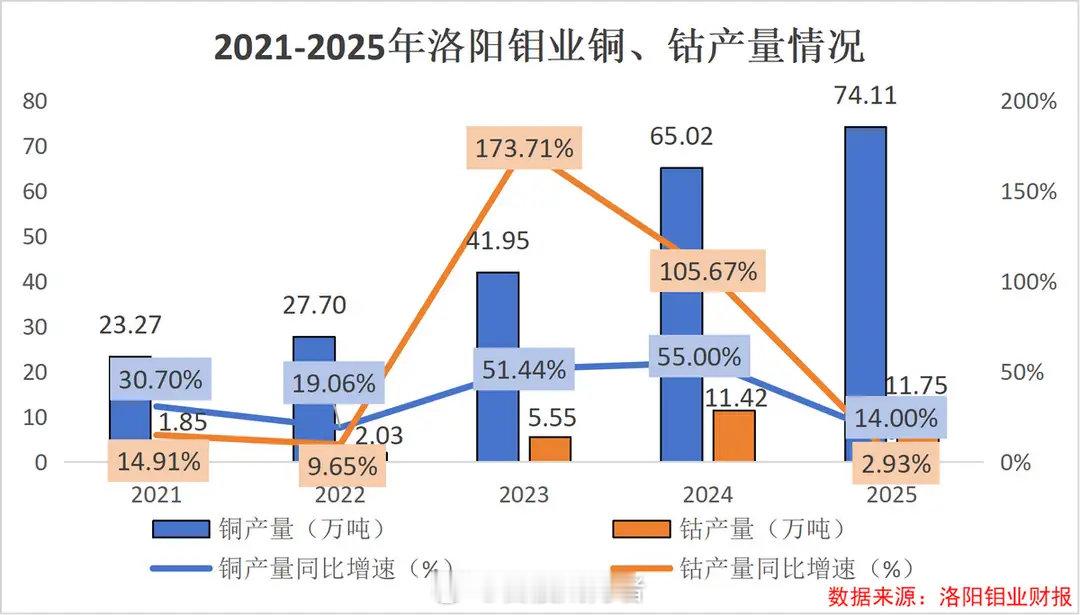

洛阳钼业的“深不可测”,或许正藏在其业绩与布局的张力里。2025年,这家矿业巨头交出了一份里程碑式的成绩单——1月15日发布的业绩预告显示,全年净利润预计达200亿至208亿元,同比增幅47.8%至53.71%,首次突破200亿大关。驱动业绩高增的核心,是主要产品量价齐升与运营成本的精准管控。然而,就在主业站上巅峰之际,洛阳钼业却在2025年12月宣布以10.15亿美元收购加拿大Equinox Gold旗下巴西三座金矿的100%权益。一边是创纪录的净利润,一边是斥巨资跨界拓疆,这步棋背后,藏着怎样的逻辑?净利润破百亿:资源禀赋筑成的护城河矿业竞争的核心是成本,而成本的根基是资源禀赋。洛阳钼业的底气,正来自“逆周期并购+低成本开发”构筑的资源壁垒。刚果(金)的TFM与KFM两大项目,是其铜钴业务的“压舱石”。2016年全球铜价低迷时,公司以26.5亿美元收购TFM铜钴矿56%股权——这座矿山不仅坐拥3000万吨铜、331万吨钴资源,铜平均品位达2.24%,远超全球0.5%的平均水平。2020年,又以5.5亿美元拿下全球最大钴矿KFM 95%权益,该项目2023年正式投产。通过这一系列并购,洛阳钼业已构建起覆盖铜、钴、钼、钨等多品种的全球顶级资源矩阵:截至2024年末,铜储量4290万吨(全球第四),钴储量560万吨(全球第一,占全球23%)。资源优势直接转化为产量突破:2024年铜产量65.02万吨(同比增55%,首进全球前十),钴产量11.42万吨(全球第一);2025年铜产量再增至74.11万吨(超额18%完成计划),全产品线均超额达标。产量提升不仅摊薄了单位成本,更强化了下游议价权。叠加外部供需红利,量价共振自然水到渠成:需求端受益于新能源汽车、光伏风电及全球基建复苏,供给端受刚果(金)出口限制、采矿成本飙升等因素支撑,铜钴价格全年强势上行。以LME价格为例,2025年铜价从1月的8920美元/吨涨至12月的12443美元/吨,钴价从1.9万美元/吨升至5.29万美元/吨。收购金矿:“铜金双极”的战略落子收购金矿并非偶然,而是洛阳钼业“铜金双极”战略的关键一步。早在2025年6月,公司就以5.81亿加元收购厄瓜多尔奥丁矿业(含638吨黄金资源,服务年限26年),半年内再出手,背后有两层深意。一是优化盈利结构。 2019年收购的IXM贸易平台(覆盖80国大宗商品贸易)为公司打通了全球产销链条,但矿产贸易业务毛利率仅3.78%(2025年上半年贡献86.87%收入),拉低了整体毛利率。金矿业务的加入,既能增厚利润,也能改善毛利率结构。二是对冲周期风险。 矿产行业强周期性下,铜钴价格波动直接影响业绩稳定性。尽管公司韧性较强,但2025年铜产量增速降至14%、钴增速仅2%,单一主业的局限性渐显。而黄金与铜周期相关性低——铜需求绑定工业景气度,黄金需求更多受避险情绪驱动,两者互补可构建穿越周期的盈利体系。此次收购的巴西三座金矿均为在产项目,预计年增黄金产量8吨;待厄瓜多尔奥丁矿业投产后,公司黄金年产量有望突破20吨,“铜+金”双轮驱动格局渐成。结语洛阳钼业2025年的业绩爆发,是资源壁垒与行业红利的共同结果,彰显其在全球铜钴市场的核心地位。而在主业强势期布局金矿,并非短期逐利,而是着眼长期的战略选择——通过提升盈利能力、对冲周期风险,突破单一业务依赖。未来,随着铜产能持续扩张与金矿项目落地,这家矿业巨头或将进一步构建多元化、全球化的业务体系,其“深不可测”的潜力,或许才刚刚显露。