引言:旧金山释放的信号

2026年1月12-15日,第44届摩根大通医疗健康大会(J.P.MorganHealthcareConference)如期而至,8,000余名医疗健康产业的高管、投资人和政策制定者,以及超4万的参与者再次齐聚旧金山联合广场旁威斯汀酒店的主会场以及旧金山湾区的各个卫星会场,聆听全球最重要的医疗公司的业绩报告和战略规划,并围绕JPM大会展开相关的交流活动。作为全球规模最大、影响力最强的医疗投融资盛会,JPM大会历来被视为行业风向标——哪些领域能在这里获得专场讨论,往往预示着未来3-5年的投资热点。

今年,本届大会历史上首次设立了名为“BeyondK-Beauty”的官方专场论坛。这个看似不是传统医疗的话题,实际上是一个更深层的标志:皮肤健康与医美科技正式从"生活消费"进入"严肃医疗"的核心版图。这背后是全球顶尖投资者对“皮肤长寿(SkinLongevity)”逻辑的集体认可。不同于传统的"皮肤健康"概念侧重于治疗疾病(如痤疮、湿疹),“皮肤长寿”强调的是主动延缓衰老、维持皮肤年轻态的长期管理——这与当下硅谷最热的LongevityEconomy(长寿经济)投资主题高度契合。

从投资的视角看,这场论坛实际上宣告了美容产业的一次彻底重估:

当一个行业开始具备医药级监管、可重复收入模式和临床证据支持时,它的估值逻辑将发生质的飞跃。

01.

"BeyondK-Beauty"的深层含义:估值体系的重构

1.1数字背后的逻辑转变

JPM大会选择此时为医美科技设立独立专场,首先源于市场规模的快速膨胀。几组核心数据勾勒出这个赛道的增长曲线:

全球医疗美容设备市场正在从2024年的33亿美元快速增长至2030年预计的97亿美元,年均复合增长率(CAGR)达到20%[3]。在亚洲最成熟的市场韩国,这个增速更加惊人:韩国医美市场规模2024年达到27.9亿美元,预计将在2032年达到100亿美元,CAGR为17.3%[4]。

更值得注意的是药物递送端的爆发。透皮给药系统(TransdermalDrugDeliverySystem)市场规模预计从2025年的398亿美元增长至2035年的1,150亿美元,CAGR为11.2%[5]。这个数字的意义在于:它不再是简单的"护肤品市场",而是真正的药物递送技术市场。

但真正让投资者兴奋的不只是绝对增速,而是估值倍数的跃升。传统化妆品公司的EBITDA倍数通常在10-15倍区间,而医疗器械和生物科技公司可以达到30-50倍。当美容产业开始具备医药级的技术壁垒和监管护城河时,它的估值天花板被彻底打开了。

1.2Classys案例:从硬件商到基础设施层

韩国医疗美容设备企业Classys作为首家受邀主持这个panel论坛的韩国医美公司登场[2]。这家公司的演进路径,恰好诠释了整个行业的转型逻辑。表面上看,Classys是一家做超声和射频设备的硬件制造商。但仔细拆解其技术平台,会发现它已经完成了向"基础设施层"的转型。

医药级认证构建的壁垒:

Classys的核心产品线覆盖了能量基础设备(Energy-BasedDevice,EBD)的主要技术路径:旗舰产品ShrinkUniverse采用HIFU(高强度聚焦超声)技术,自2014年推出以来全球安装超过18,000台,占据南美HIFU市场第一位置[3];Volnewmer/Everesse系列采用单极射频(MonopolarRF)技术,通过革命性的单脉冲能量传输配合持续水冷系统,显著降低了治疗的疼痛感和时间成本[6];而Quadsay系列的微针射频技术则代表了下一代精准治疗方案。

这些技术的共同特点是:全部获得了FDA、CEMDR、KFDA、TGA、ANVISA等全球最严格的医疗器械认证[3]。这意味着它们已经完全超越"美容院设备"的范畴,进入了医疗器械的监管体系——这是传统化妆品公司永远无法触及的领域。

商业模式的创新:EBRP平台

更关键的是商业模式的进化。Classys是全球首家提出并实施EBRP(Energy-BasedRecurringPlatform)模式的公司——简单说就是"剃须刀+刀片"模式在医美领域的应用。这种模式创造了高粘性、可预测的重复收入流:目前耗材销售已占到总收入的43%[3]。

从财务数据看,这种模式的威力正在显现:2018-2023年期间,公司实现了平均年销售增长率31%、EBITDA增长率39%的高速增长[3]。2024年收入达到2,429亿韩元(约1.69亿美元),同比增长34.9%[7]。更激进的是,公司给出了2030年实现10亿美元销售额、营业利润率超过50%的目标[3]——这样的利润率水平已经完全进入医疗科技公司的估值区间。

全球扩张的节奏

Classys已经在70多个国家部署了超过38,000台设备[3]。其全球化路线图也颇为清晰:2024年第四季度在美国推出Everesse;2025年第二季度计划在欧洲市场推出获得CEMDR认证的UltraformerMPT和Everesse[3];2026年进入中国市场,2027年推出HIFU设备[3]。

从学术视角的重新审视

如果跳出商业叙事,从皮肤药物递送的学术视角重新审视Classys的技术,会发现更深层的价值。皮肤的角质层(StratumCorneum)是所有外用生物活性物质面临的天然屏障——它的存在使得绝大多数护肤品的"有效成分"都停留在皮肤表面。

Classys的能量设备本质上是一种"物理促渗透的精密终端"。通过精确控制的热损伤(如射频)或物理穿刺(如微针),这些设备为后续的分子药物(如多肽、外泌体、生长因子)打开了一个"瞬时窗口"。这种"设备开路、药物渗透"的药械协同模式,才是实现皮肤细胞级修复的关键前提。

这也解释了为什么JPM大会会给它一个官方专场——在投资者眼中,Classys不是一家卖设备的公司,而是整个"皮肤长寿"生态系统的基础设施层。

02.

韩国样本的三种进化路径

如果说Classys代表了"硬科技+医疗器械"路线,那么韩国美妆产业的其他玩家则展示了完全不同的进化方向。

2.1APRCorp:药械合一的降维打击

APRCorporation(Medicube母公司)走的是另一条路:把实验室级的技术降维到家庭场景。2025年对APR来说是爆发性的一年。36岁的创始人兼CEOKimByung-hoon在7月成为韩国最年轻的亿万富翁之一[8],公司股价自年初以来飙升超过200%[8]。这种爆发不是偶然——2025年上半年,APR的全球销售额就达到了4.23亿美元[8]。

APR的核心打法是"生物活性成分+家用光电渗透"的闭环。传统美妆品牌还在竞争"烟酰胺5%还是10%"这种成分浓度游戏,APR已经在竞争"透皮率"——通过自有的家用美容仪改变皮肤微环境,让配套的分子制剂能够真正跨越角质层。

这种模式本质上是把美妆从"感性消费"拉进了"数据驱动"的医疗轨道。当一款护肤品开始具备"药"的递送逻辑和"械"的即时反馈时,它对传统大牌的替代性是结构性的——这不是营销可以弥补的差距,而是技术代差。

2.2GoodaiGlobal:对标欧莱雅的并购机器

如果APR代表技术创新,那么GoodaiGlobal则代表了资本整合的力量。这家成立于2016年的公司,走的是明确的"对标欧莱雅(BenchmarkingL'Oréal)"路线[9]——通过快速并购构建品牌矩阵。

数字的爆发性令人咋舌。2025年,Goodai完成了8,000亿韩元(约6亿美元)的融资,估值达到4万亿韩元(约31亿美元)[10]。2024年营业收入为3,237亿韩元(约2.26亿美元),营业利润1,407亿韩元(约9,830万美元),两项指标都实现了同比翻倍[11]。更夸张的是EBITDA的增长:从2024年的1,300亿韩元预计暴涨至2025年的4,500亿韩元——增长3.5倍[10]。2025年预计销售额将达到12亿美元[8]。

这种增长速度背后是激进的并购策略。Goodai旗下已经聚集了一系列在海外市场爆红的韩国品牌:BeautyofJoseon用现代科研重构韩方成分,精准击中全球"成分党";TIRTIR在色彩彩妆领域占据一席之地;RoundLab的DokdoToner成为爆款产品,其母公司Seorin在2025年被Goodai以约6,000亿韩元收购[10];此外还包括Skin1004、HouseofHur、LakaCosmetics等品牌。公司还在以约1,500亿韩元收购第一代独立品牌Skinfood[11]。

资本支持的阵容同样豪华:IMMPrivateEquity、JKLPartners、PremierPartners、KiwoomPrivateEquity、CompanyKPartners等韩国顶级私募,以及高盛(GoldmanSachs)[10]。

截至2025年,Goodai已经成为韩国第五大化妆品公司,仅次于爱茉莉太平洋、LG生活健康、Kolmar和Cosmax[12]。有意思的是,这个排名是在其品牌海外市场占比极高的情况下达成的——Goodai的主战场其实是亚马逊和TikTokShop,而非传统的韩国本土渠道[8]。

2.3生态系统的繁荣

Goodai并非孤例。韩国还涌现出其他估值超过10亿美元的美妆独角兽:GPclub在高盛支持下,已经在中国市场售出超过10亿片面膜[13];L&PCosmetic获得了CDIBCapital的支持[13]。

这些公司的集体崛起,说明韩国美妆产业已经完成了从"产品出口"到"资本出口+品牌出海+技术输出"的升级。

03.

分子创新:终极战场在递送系统

商业模式的创新固然重要,但"皮肤长寿"的终极战场仍然在分子层面。

3.1从"填补"到"信号传导"的范式转变

JPM2026及其周边讨论中,再生医美(RegenerativeAesthetics)成为高频词汇。行业正在集体抛弃"填充思维"——不再满足于用玻尿酸这类惰性材料简单地"填坑",而是转向更本质的问题:如何向皮肤细胞发送"年轻信号",让细胞自己恢复年轻状态?

几类分子正在成为焦点:

PDRN(多聚脱氧核苷酸)已经在韩国医美旅游中占据重要位置。

这种从鲑鱼DNA提取的分子能够激活成纤维细胞,促进胶原蛋白合成。Rejuran等产品的走红,本质上验证了"生物信号分子"路线的可行性[14]。

外泌体(Exosomes)是另一个前沿方向。

这些细胞分泌的纳米级囊泡携带着信号分子,能够调控周围细胞的行为。2026年美容趋势报告显示,外泌体正在从实验室的概念快速走向市场应用[15]。

多肽(Peptides)则是2026年护肤领域的核心成分。

消费者开始主动追寻"下一代科学护肤"的有效成分,而多肽恰好满足了这种需求[15]。但多肽面临的挑战是稳定性和渗透性,这就需要配合封装技术(EncapsulationTechnologies)来提升递送效率[16]。

3.2递送系统的精密化与制药技术的迁移

分子再先进,如果无法穿透皮肤屏障、无法到达靶细胞,就只能停留在"体外实验"的数据层面。这正是递送技术成为关键瓶颈的原因。

从被动到主动的演进

传统的透皮贴片依赖浓度梯度的被动扩散——效率低、速度慢。新型系统开始采用主动推送技术:离子电渗疗法(Iontophoresis)利用微弱电流主动将药物"推"过皮肤屏障;微针阵列则直接物理穿透角质层。预计到2035年,仅离子电渗疗法就将占据透皮给药市场22.2%的份额[5]。

制药领域成熟技术的迁移

更有意思的是,制药领域的成熟递送技术正在向皮肤美容领域迁移。这些技术在药物递送上已经过验证,现在的问题是如何适配皮肤这个特殊的器官:

脂质体(Liposomes)是最成熟的纳米载体系统。

它能够同时包裹水溶性和脂溶性的活性成分,通过与皮肤脂质双层的融合来提高渗透性和生物利用度。

聚合物微球(Microspheres)可以实现活性成分的缓释控释,延长药物在皮肤局部的作用时间,减少给药频次。这对于需要长期使用的抗衰成分尤其重要。

聚合物纳米粒子通过表面修饰可以实现一定程度的靶向递送,提高活性成分在特定皮肤层级(表皮、真皮)的富集[17]。

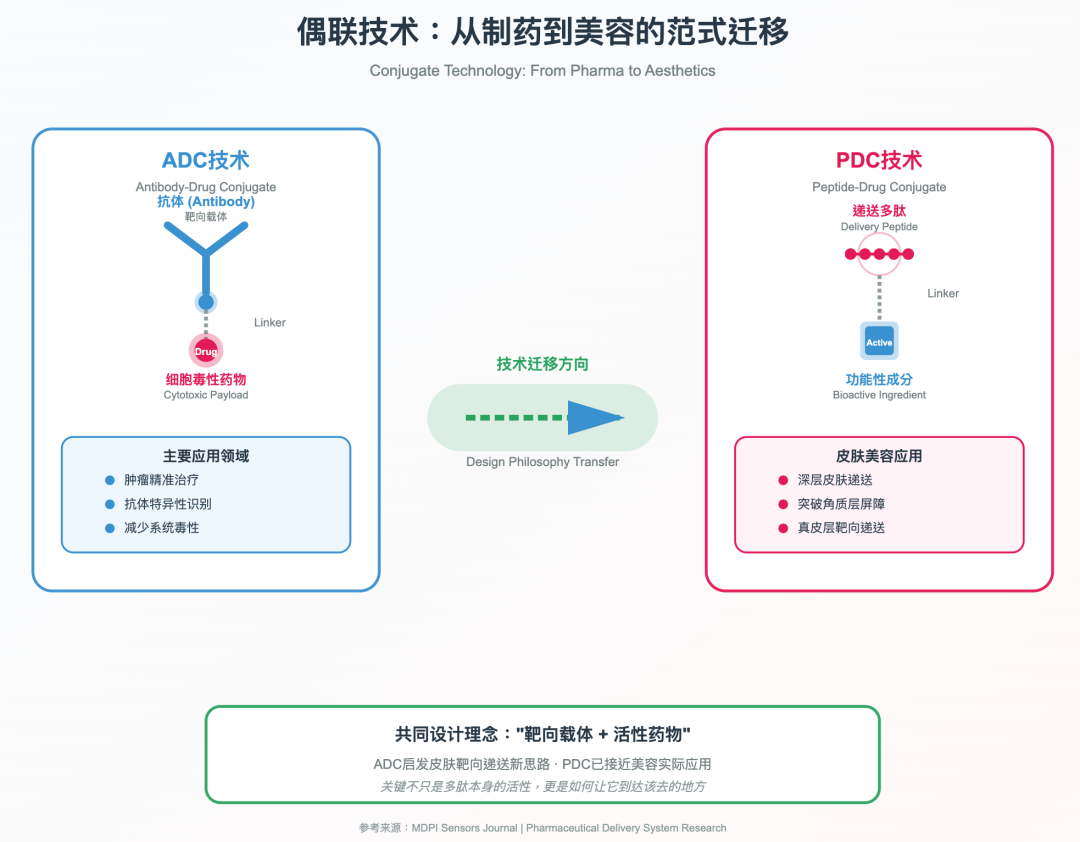

偶联技术的创新突破

制药领域的偶联技术正在为皮肤递送带来全新的可能性:

ADC(抗体药物偶联物)虽然主要用于肿瘤治疗,但其“靶向载体+活性药物”的设计理念正在启发皮肤靶向递送的新思路——如果能找到皮肤特异性的靶向分子,就有可能实现比现有方法更精准的递送。

PDC(多肽药物偶联物)更接近实际应用。通过将递送多肽(Cell-PenetratingPeptides)等递送多肽与活性成分偶联,可以将药物递送到皮肤深层甚至真皮层。这是当前多肽美容技术的前沿方向——不只是多肽本身的活性,更关键是如何让它到达该去的地方。

这种从制药领域向美容领域的技术迁移与创新融合,正在打开一个全新的市场空间。当肿瘤药物递送的精准性遇上皮肤美容的消费属性,"医疗级美容"将真正从概念走向现实。

04.

投资逻辑的四重驱动力

为什么全球资本突然涌入医美?背后有四重相互强化的驱动力。

第一重:Longevity经济的爆发

全球人口老龄化带来的不只是养老需求,更是"健康衰老"和"皮肤长寿"的万亿级市场。这一代消费者不再满足于化妆品的表面修饰——他们要的是医疗级的抗衰解决方案,是能被临床数据支持的效果,是可以量化追踪的改善。

第二重:可重复收入的商业模式

Classys的EBRP模式证明了一点:医美不是一次性买卖,而是持续性的服务。"设备+耗材"或"设备+药品"的模式创造了高粘性、可预测的现金流——这正是资本市场最喜欢的商业模式特征。

第三重:医药级监管的护城河

通过FDA、CEMDR等严格认证的医疗器械,拥有极高的技术和监管壁垒。这不是营销或渠道可以复制的优势,而是需要多年研发投入和临床验证才能建立的护城河。

第四重:跨界融合的估值溢价

医美产业站在医疗科技、消费品、生物技术的交叉点:它既有医疗级的技术深度(高壁垒),又有消费品的市场规模(高天花板),还有生物科技的创新潜力(高成长性)。这种"三位一体"的属性,使其能够获得远高于传统化妆品的估值倍数。

05.

全球协同:从硅谷创新到中国制造

5.1国际巨头的中国布局

Classys已经明确将中国市场列为2026年的战略重点。CEO白承汉的判断很直接:"中国是对医美需求极高、价格高于韩国和美国的市场。虽然许可门槛很高,但技术差距将是我们的机会。"[3]

5.2硅谷创新+中国生态系统的协同潜力

但中国在这场竞赛中绝非只是"市场"角色。一个更有意思的现象正在发生:全球顶尖科研机构(如斯坦福大学)在多肽透皮递送等前沿技术上的突破,正在与中国完整的医药生态系统形成深度协同。

中国在以下领域的全球领先能力,为技术产业化提供了独特优势:

CDMO(合同研发生产组织)能力已经在全球制药产业链中占据重要位置。从实验室的毫克级样品到GMP车间的公斤级、吨级生产,中国的CDMO企业能够快速实现工艺放大和产业化。这对于需要快速验证、快速迭代的美容医疗产品至关重要。

CRO(合同研究组织)体系覆盖了从临床前到临床III期的完整服务能力。当一个多肽药物需要进行透皮递送的药代动力学研究、皮肤刺激性测试、临床疗效验证时,中国的CRO可以提供成本更优、速度更快的解决方案。

制药工艺的创新能力在多肽合成、纳米制剂、缓控释技术等领域已经达到国际先进水平。特别是在工艺优化、成本控制方面,中国企业积累了大量经验——这对于将"实验室黑科技"转化为"可商业化产品"至关重要。

供应链的完整性从原料药到制剂、从设备到耗材的完整产业链,使得中国在药械组合产品开发上具备独特优势。当Classys的微针设备需要搭配特定的多肽制剂时,完整的供应链可以实现快速响应和定制化开发。

这种"硅谷创新+中国制造+全球市场"的协同模式,正在成为新一代美容医疗技术突破的重要路径。当斯坦福实验室的顶尖分子设计遇上中国的规模化精密制造,多肽透皮递送、药械组合产品等领域的商业化速度将大幅加快。这种协同不是简单的"技术转移",而是创新生态系统的深度融合——硅谷负责0到1的突破,中国生态系统负责1到100的放大,最终服务全球市场。

从这个角度看,中国在这场"皮肤长寿"的全球竞赛中,完全有机会与韩国在设备端的优势形成互补,共同定义下一代美容医疗的全球标准。

结语:百倍回报在哪里?

JPMHealthcareConference2026首次设立"BeyondK-Beauty"专场,本质上是全球投资界对一个产业的重新定价。这不再是"nicetohave"的消费升级故事,而是"musthave"的医疗科技赛道。

从Classys的能量设备基础设施,到APR的药械闭环,再到GoodaiGlobal的品牌帝国;从透皮给药的分子创新,到AI驱动的精准诊断,医美产业正在经历一场由技术驱动、资本整合、监管升级的范式革命。

对于全球投资者而言,问题不再是"要不要投资医美",而是"如何在设备、分子、品牌、渠道等多个维度,找到下一个百倍回报的标的"。

医美的未来不在化妆品柜台,而在医院诊室;不在营销概念,而在临床证据;不在一次性消费,而在终身健康管理。皮肤不仅是美的载体,更是人类衰老的第一道物理屏障。在这里,科学的深度决定了美的长度。

[1]JPMHealthcareConference2026OfficialData."44thAnnualJ.P.MorganHealthcareConference."Retrievedfromhttps://jpmannualhealthcareconference.com/

[2]TheKoreaHerald.(2026,January16)."ClassyshighlightsK-aestheticgrowthatJPMorgan."Retrievedfromhttps://www.koreaherald.com/article/10656311

[3]KoreaBiomedicalReview.(2025,January22)."ClassysCEO:WewillbecomegloballeaderinaestheticEBD."Retrievedfromhttps://www.koreabiomed.com/news/articleView.html?idxno=26404

[4]DataBridgeMarketResearch.(2024,May13)."KoreaAestheticMarketReportSize,Share,andTrendsAnalysisReport–IndustryOverviewandForecastto2032."Retrievedfromhttps://www.databridgemarketresearch.com/reports/korea-aesthetic-market

[5]ResearchNester.(2025,September)."TransdermalDrugDeliverySystemMarketSize&ForecastReport2026-2035."Retrievedfromhttps://www.researchnester.com/reports/transdermal-drug-delivery-system-market/6880

[6]CartessaAesthetics.(2024,November14)."CartessaAestheticsPartnerswithClassys,InctoBringEVERESSEtotheUSMarket."Retrievedfromhttps://www.cartessaaesthetics.com/blog/cartessa-classys-everesse-partnership

[7]VentureSquare(Koreannewsoutlet).(2026,January15)."클래시스,JP모건헬스케어콘퍼런스패널토론참여."Retrievedfromhttps://www.venturesquare.net/1032843

[8]BusinessofFashion.(2025,October20)."TheK-BeautyGiantsResettingBeauty'sPeckingOrder."Retrievedfromhttps://www.businessoffashion.com/articles/beauty/the-k-beauty-giants-resetting-beautys-pecking-order/

[9]KEDGlobal.(2025,June1)."GoodaiGlobalpoisedtobuildL'Oréal-styleempireviaM&As."Retrievedfromhttps://www.kedglobal.com/beauty-cosmetics/newsView/ked202506010001

[10]KEDGlobal.(2025,July29)."IMMjoins$600mnfundforK-beautyunicornGoodaiGlobalinM&Adrive."Retrievedfromhttps://www.kedglobal.com/private-equity/newsView/ked202507270002

[11]StartupWired.(2025,July27)."IMMPE,OthersBet$600MonGoodai'sCosmeticAmbitions."Retrievedfromhttps://startupwired.com/2025/07/27/imm-pe-others-bet-600m-on-goodais-cosmetic-ambitions/

[12]Socialmediaindustryreports."GoodaiGlobalbecomesKorea'sfifthlargestcosmeticcompany."

[13]Beinsure.(2025,August22)."UnicornStartupsinSouthKoreain2025."Retrievedfromhttps://beinsure.com/ranking/startups-south-korea/

[14]KEDGlobal.(2025,September2)."SkincaretopsforeignmedicaltourisminKorea,evenforKimKardashian."Retrievedfromhttps://www.kedglobal.com/beauty-cosmetics/newsView/ked202508290001

[15]BeautyIndependent.(2026,January13)."TopSkincareTrendsFor2026—AndThoseLosingTheirSizzle."Retrievedfromhttps://www.beautyindependent.com/top-skincare-trends-2026-those-losing-sizzle/

[16]TheIndustry.beauty.(2025,December10)."K-beautyin2026:ExpertpredictionsonAI,barriercareandsensorialskincare."Retrievedfromhttps://theindustry.beauty/k-beauty-in-2026-expert-predictions-on-ai-barrier-care-and-sensorial-skincare/

[17]MDPISensorsJournal.(2025,December)."Microneedle-BasedTechnologiesforLong-ActingTransdermalDrugDeliveryinWearableDevices."Retrievedfromhttps://www.mdpi.com/1424-8220/26/1/239

臧晓羽JaniceZang,斯坦福大学化学博士,师从PaulA.Wender教授,专注于多肽化学与皮肤药物递送系统研究,硅谷生物技术公司N1Life创始人,信安生物技术(苏州)有限公司创始人,国家级引进人才。在peptide-basedtransdermaldelivery领域拥有超过15年研究经验,曾参与多个生物技术公司的透皮给药技术开发项目。