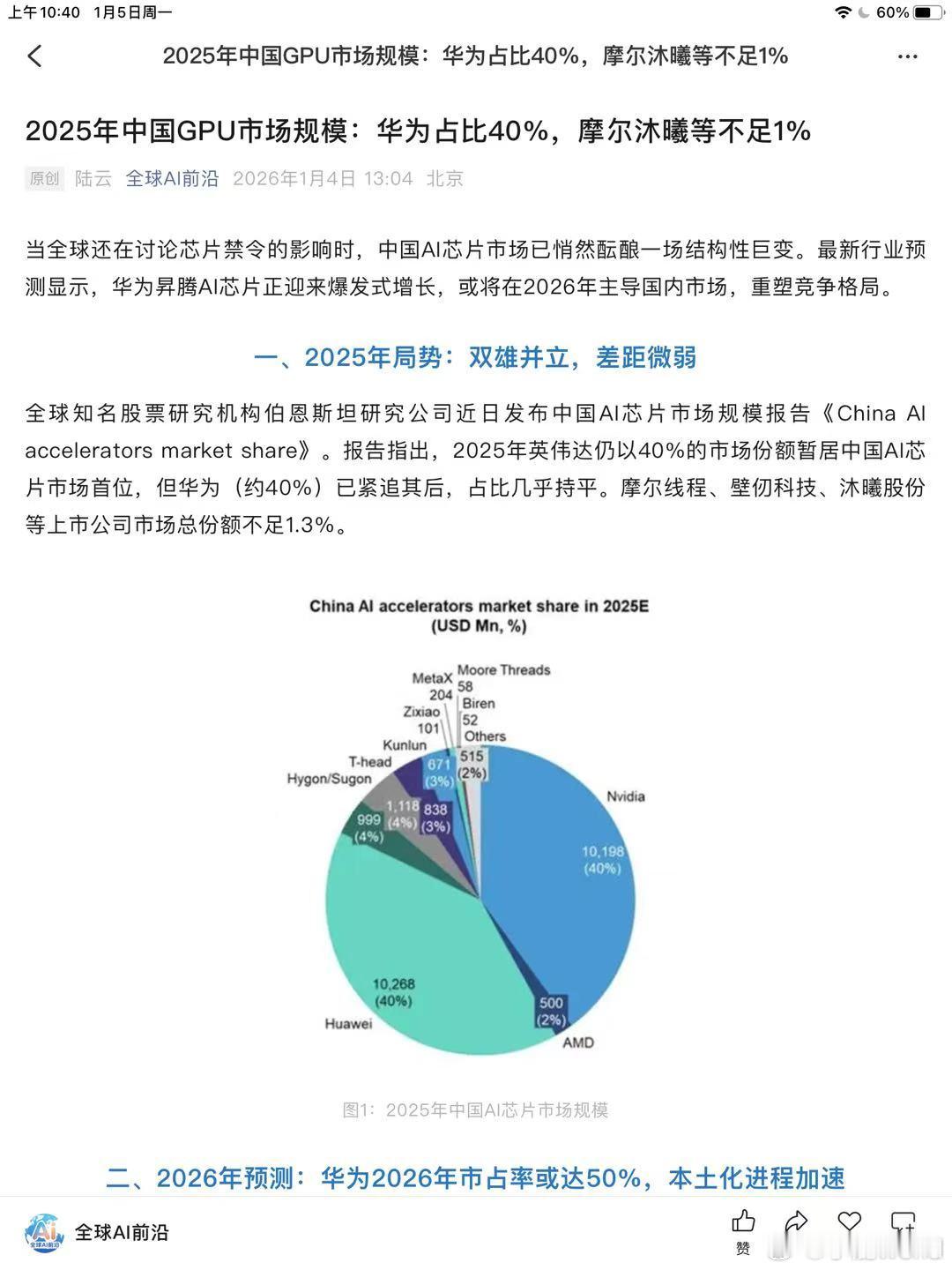

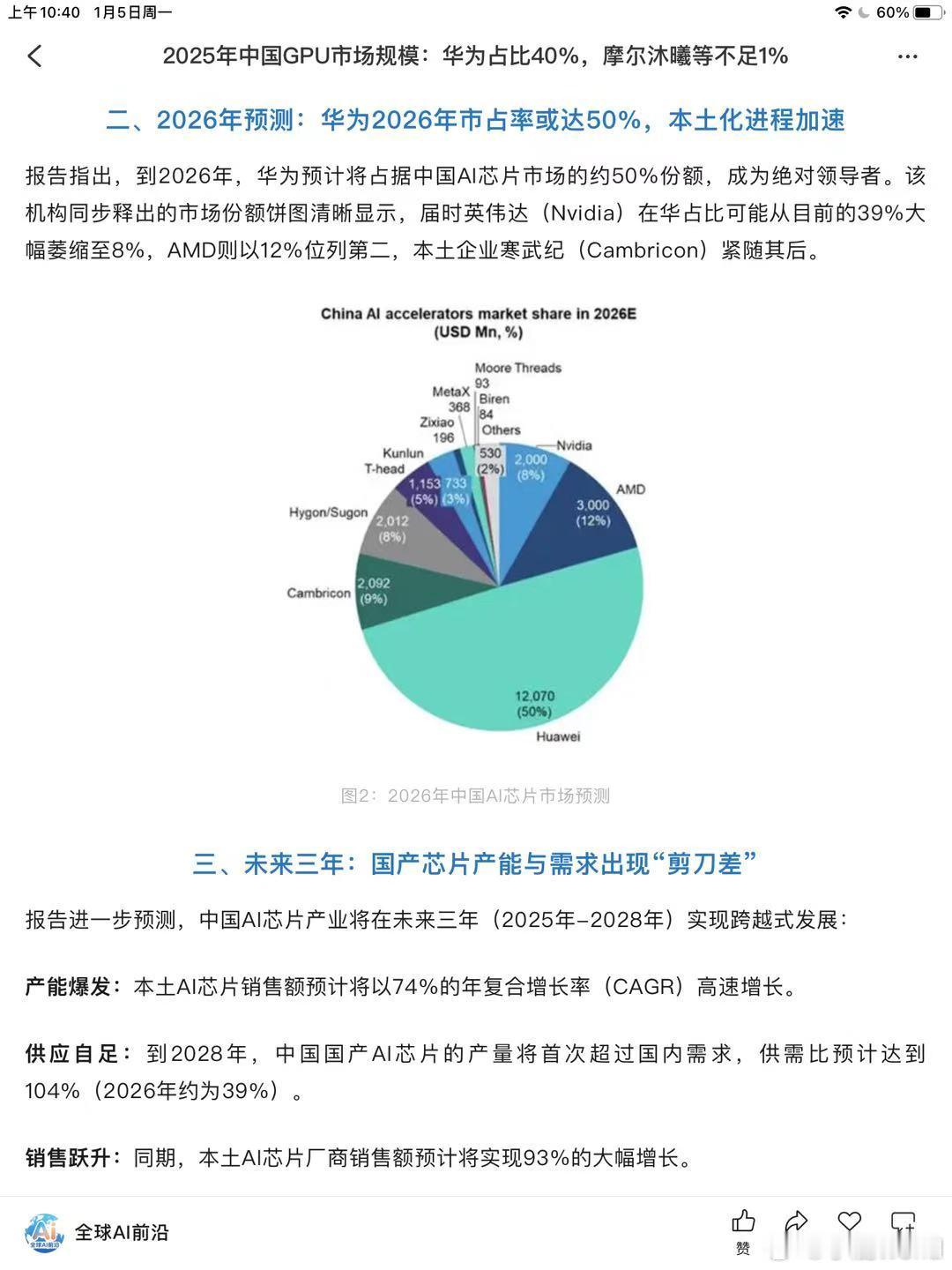

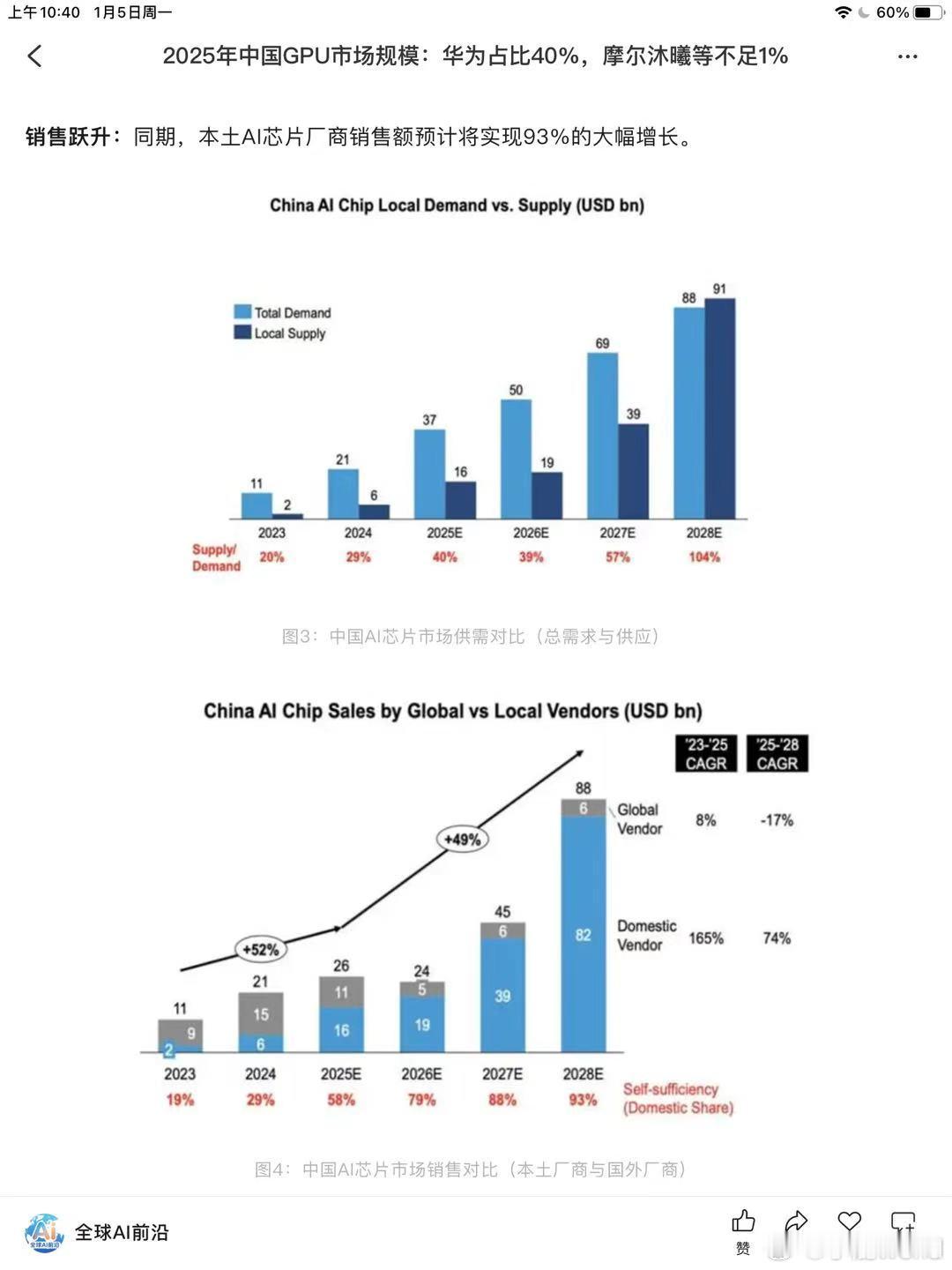

以下基于Bernstein Research《China AI Accelerators Market Share》报告,对2025-2028年中国AI芯片(含GPU)市场格局与供需趋势的精准梳理+关键修正,方便快速对照:一、2025年现状(核心结论)• 整体规模:约255亿美元;华为与英伟达各占40%(华为约102.68亿美元,英伟达约101.98亿美元),形成双雄格局。• 其他玩家:海光、寒武纪各约4%;AMD、阿里平头哥、百度昆仑芯等多为2%-3%;摩尔线程、壁仞科技等合计约1.3%。二、2026年预测(核心结论)• 华为:份额至50%,成为绝对龙头。• AMD:份额至12%,跃居第二。• 英伟达:份额骤降至8%(受出口管制、特供版性能受限影响)。• 寒武纪:份额约9%,位列第三;海光约8%;其他本土厂商合计约21%。三、2028年供需预测(核心结论)• 本土AI芯片供需比104%(供给910亿美元,需求880亿美元),首次供大于求。• 2026-2028年本土AI芯片销售额复合年增长率74%,三年增长约93%。• 关键转折:2026年起本土厂商加速承接替代需求,2028年完成从外部主导到自主主导的切换。