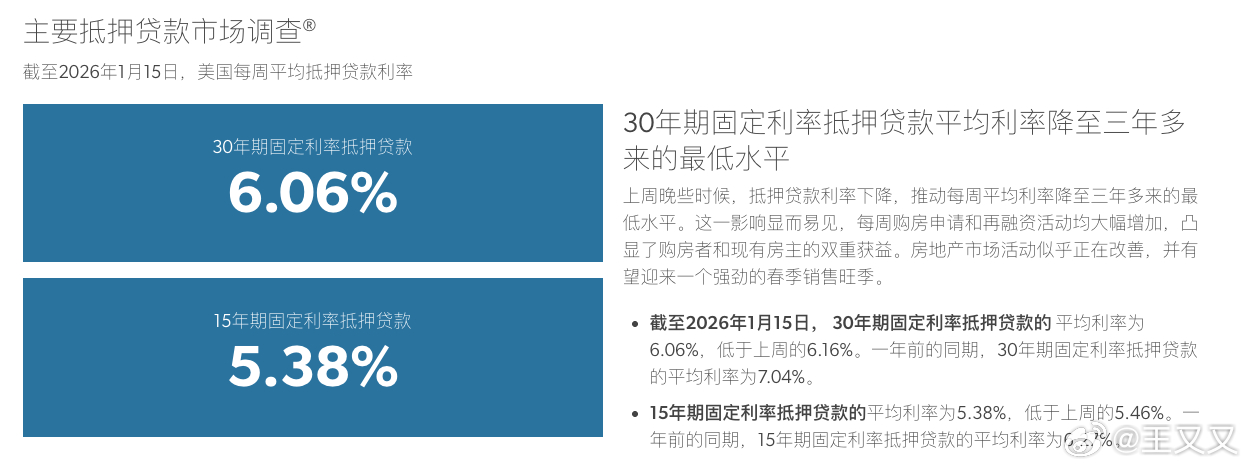

随着关键的春季购房季临近,美国房地产市场迎来了一个久违的变化:房贷利率降至三年来最低水平。根据房地美的数据,30年期固定房贷利率已降至约6.06%,这是自2022年9月以来首次接近6%的关口。此次利率下行,部分源于特朗普政府上周宣布的一项政策——要求房利美和房地美购买2000亿美元的抵押贷款支持证券(MBS),从而压低市场上的贷款成本。问题在于,这样的利率水平是否足以真正撬动一个已经“冻结”多年的房地产市场。过去几年里,高利率和高房价的叠加效应,让大量潜在买家和卖家同时选择观望。数据显示,2025年12月,美国的成屋签约量跌至有统计以来的最低水平(不包括2020年疫情封锁时期),反映出市场交易几乎陷入停滞。从表面上看,市场条件正在缓慢改善。库存略有回升,房价涨幅趋于平缓,房贷利率也已从2025年初接近7%的高位回落。然而,真正的结构性阻力并不在新增买家,而在存量房主身上。大量现有房主在低利率时期锁定了极具吸引力的贷款条件,他们并不愿意出售房产、再以更高的利率重新入市。这一“利率锁定效应”在数据中表现得尤为明显。根据ICE Mortgage Technology的统计,大约七成美国房主的房贷利率低于5%,其中超过一半低于4%。这意味着,即便房贷利率降至6%,对他们来说仍然缺乏足够的换房动力。只有当贷款成本逼近他们现有的利率水平时,市场上的房源供给才可能真正释放。从买家的角度看,情况同样复杂。考虑到过去几年的工资增长,一些机构认为美国住房的“可负担性”已经好于2020年。但在经济不确定性上升的背景下,许多家庭在“利率变便宜”和“工作是否安全”之间犹豫不决。对不少人来说,低一点的月供,未必能抵消对未来收入的担忧。部分购房者已经开始转向可调利率房贷(ARM),以获得低于6%的贷款成本。这在心理层面被视为一个重要关口,一些经纪人认为,只要6%被有效突破,市场活跃度就有机会逐步回升。但学界和分析人士普遍认为,这仍不足以从根本上解冻市场。真正能够改变局面的利率,可能更接近4% 甚至3%,而非6%。另外,特朗普政府围绕美联储主席鲍威尔的激烈博弈,反而可能对房贷利率形成潜在反作用。如果投资者开始质疑央行独立性,长期国债收益率可能上行,从而推高房贷利率。即便如此,2000亿美元的MBS购买规模,在整个抵押贷款市场中仍被不少经济学家形容为“杯水车薪”,难以对长期趋势产生决定性影响。展望未来,地理差异将变得愈发重要。在东北部和中西部一些库存紧张、需求强劲的地区,利率下降反而可能推高房价;而在库存充裕、需求偏弱的阳光带地区,买家更有可能真正受益。北加州则因 AI 行业带来的财富效应而显得更为特殊,一些买家担心房价继续上涨,选择“先上车、以后再融资”。

评论列表