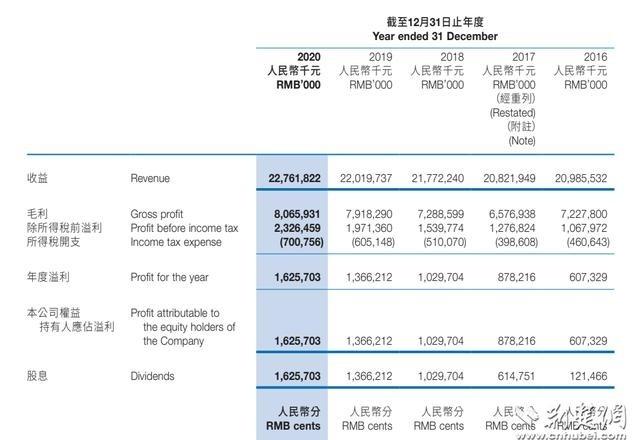

出自中国台湾的两大泡面巨头,互相卷了20年也没有卷死对方,它们是泡面界的可口和百事吗?康师傅和统一的日子越来越难过了! 康师傅和统一,这两个来自台湾地区的方便面品牌,在大陆市场打了二十多年交道,谁也没把谁干掉,反而一起把市场占得死死的。很多人拿它们比作泡面界的可口可乐和百事可乐,双寡头格局看起来稳得很。可现在2026年了,外卖满街跑,新品牌层出不穷,这俩老大哥的日子确实没以前好过了。 康师傅背后是顶新集团的魏氏四兄弟,魏应州、魏应交、魏应充、魏应行。最早他们家在台湾地区彰化办油厂,1958年起步,做食用油起家。80年代末北上大陆,先在北京搞油脂生意,结果连亏几年。后来魏应州发现大陆缺好吃的碗装泡面,1992年在天津投钱建厂,推出康师傅红烧牛肉面,定价亲民,酱料包足,很快就火了。短短几年,康师傅在全国建起多个工厂,红烧牛肉面成了经典单品,市场份额一路冲到四成以上。 统一那边更早。统一企业1967年在台湾地区台南创办,高清愿从底层做起,一步步把面粉厂、饲料厂扩展到食品领域,泡面在岛内早就站稳老大位置。80年代末统一也看到大陆机会,但进场慢了半拍。康师傅已经靠红烧牛肉面铺开渠道,统一再推新口味时,很多内地消费者还是认准了传统红烧,统一的第一波进攻没打响。 两家真正开始硬碰硬是从90年代中期。统一1995年推冰红茶,第二年康师傅就跟进,包装和宣传都更抓眼球,冰红茶市场也被康师傅抢走大头。干脆面阶段更狠,统一搞小浣熊带水浒卡片,集卡热一下子火起来,康师傅马上出小虎队,换武侠卡片,孩子们买面就是为了卡,两家工厂加班加点印卡片,销量互相拉扯。 进入2000年代,统一靠上百种地方口味抢小众市场,康师傅就死守红烧牛肉面单品战略,十年卖了几十亿包,份额稳稳压住统一。2008年统一推出老坛酸菜牛肉面,从西南火到全国,康师傅很快跟进类似产品,包装风格差不多,广告里互相暗怼,一个说正宗一个说地道。2012年左右最疯狂,两家直接绑火腿肠卤蛋打赠品战,三年下来利润薄得不行,最后坐下来谈,和解了,从此进入双巨头模式,谁也不把谁往死里逼。 这格局维持了十几年,看起来跟可乐市场一样稳。但方便面毕竟不是饮料,可乐怎么喝都不腻,泡面吃多了真顶饱。2013年后,外卖平台起来了,消费者懒得泡面,直接点热乎饭,行业销量从高峰462亿包掉到385亿包,缩水严重。加上大家越来越注重健康,油炸泡面被贴上低端标签,很多年轻人只在加班赶路时才吃。 康师傅和统一也不是没努力。康师傅推容器面、高价袋面,统一搞汤达人、自热系列,都往高端走,想摆脱低端形象。可效果一般。2022年老坛酸菜事件爆发,供应商土坑腌菜曝光,两家老坛酸菜面都被下架,声誉受损,虽然后来澄清部分产品没用问题酸菜,但消费者信任度还是降了。2014年顶新油品案更早,魏应充因此吃官司,集团形象也受影响。 到现在2025年数据看,康师傅还是老大,上半年营收400多亿,但同比降了2.7%,方便面业务下滑,市场份额虽有45%左右,但被白象、今麦郎蚕食。统一上半年170多亿,增长10.6%,饮料业务扛大旗,方便面靠汤达人等撑着,但总体规模跟康师傅差一截。白象这几年冲得猛,汤好喝系列卖得好,营收直逼统一,有些数据甚至说白象已经超统一成老二。 说白了,康师傅和统一卷了这么多年,谁也没死,但现在外部压力太大。新品牌像火鸡面、白象汤面抢年轻人,健康概念、自热食品分流市场,双巨头想再像以前那样轻松占股越来越难。以后会不会真变成可口百事那种养老模式,还得看能不能跟上消费变化。不然,日子只会越来越紧巴。

评论列表