中金外汇研究

2025年以来,加拿大经济增长较2024年有所下滑,在关税不确定性的影响下,需求不足的压力依然较大,这推动了今年加拿大央行今年以来的持续降息。截至12月5日,加元较去年末升值约4.1%,表现在G10货币中排名靠后。年初随着失业率和贸易风险增加,加拿大央行在一季度降息50基点,加元汇率震荡偏弱。随着对等关税颁出,美元明显下跌之后,欧元从1.4上方一度升至1.35附近。此后由于美元趋于反弹,风险偏好一度出现扰动,加元亦在下半年转为走弱。全年来看,加拿大失业率不断走高,通胀维持高位,叠加美国关税风险的发酵,加元表现整体偏弱。

展望2026年,我们认为在关税风险下,加拿大经济整体表现或在明年继续疲弱,偏弱的油价亦对加元利空,不过考虑到美元利率与汇率将走低,加元整体仍有望温和升值。具体而言,我们认为,明年加拿大经济在内外部因素的影响下将整体偏弱,不过下行风险相对可控,加拿大央行或将停止降息,加元走弱风险相对有限。考虑到美联储将推进降息,明年美加利差有望趋于收窄。不过关税的不确定性与油价走弱是制约明年加元走强的重要因素。此外,美国明年可能退出美墨加协议,并重新与加拿大进行贸易谈判,这可能是加元额外的走弱风险。我们预测明年四个季度的加元汇率中枢分别为1.38、1.36、1.35和1.35。

2025年加元走势回顾:美元走弱的支撑

截至12月5日,加元较去年末升值约4.1%,表现在G10货币中排名靠后,仅强于日元和新西兰元。商品货币中,弱于挪威克朗(12.7%)、澳元(7.3%)。年初至今,我们认为主导加元汇率的主因在于美元利率的走弱,不过加拿大央行的降息限制了加元的升幅。

进入2025年,加拿大经济增长较2024年出现了下滑,在关税不确定性的影响下,需求不足的压力依然较大,这推动了今年加拿大央行今年来的持续降息。具体而言,年初随着失业率和贸易风险增加,加拿大央行在一季度降息50基点,加元汇率震荡偏弱。随着对等关税颁出,美元明显下跌之后,欧元从1.4上方一度升至1.35附近。此后由于美元趋于反弹,风险偏好一度出现扰动,加元亦在下半年转为走弱。全年来看,加拿大失业率不断走高,通胀维持高位,叠加美国关税风险的发酵,加元表现整体偏弱。

2026年加元走势展望:升值动能或有限

展望2026年,我们认为加元汇率的升值动能较为有限,涨幅或落后于其余G10货币,小幅升值至1.35附近的水平,升幅或集中于上半年。

具体来看,我们认为目前加拿大央行的降息周期已临近结尾,明年或停止降息,而美联储预计明年仍将降息两次以上,这将带动美加利差趋于收窄,并带动加元的升值。然而也有一些不利于加元汇率的因素存在。一方面,明年美墨加协议《USMCA》面临审查[1],若其中条款发生明显变动,美国对加拿大的关税有显著增加的风险。另一方面,由于供过于求,原油价格或继续保持疲软,这对加拿大的出口增长进一步形成压力。综上,我们认为考虑到美联储明年上半年保持降息,以及美加墨协议暂未到期,货币政策宽松对于经济的支撑能够令加拿大元在明年上半年保持温和的升值趋势。进入下半年,美联储降息步伐可能放缓,加上美墨加协议的续签面临一定风险,加拿大经济增长及加元汇率情绪可能遭到扰动,令其升值进程放缓。整体来看,我们认为2026加元汇率的升值幅度或是相对温和的,涨幅将落后于其余G10货币,在明年年末维持于1.35附近的水平,节奏可能是先升后稳。

美加利差整体走向收敛,对加元汇率意义积极

展望明年,加拿大经济或保持温和增长,压力主要源于紧张的加美贸易局势,具体体现为偏弱的投资与出口,对总需求形成较强拖累。不过随着市场预期趋于稳定,关税的不确定性有所消散,加拿大政府财政政策的发力也将对经济增速的下滑起到对冲作用。

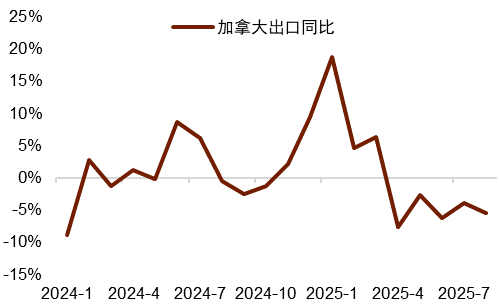

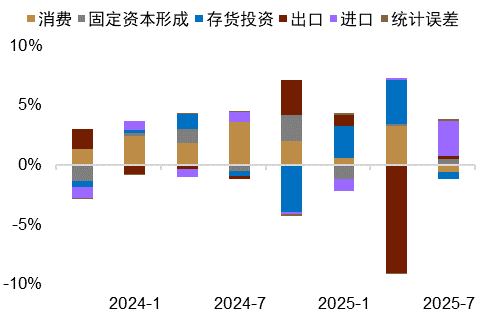

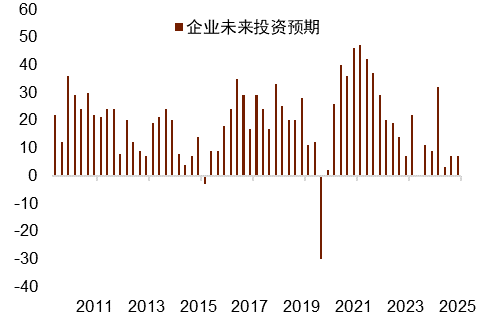

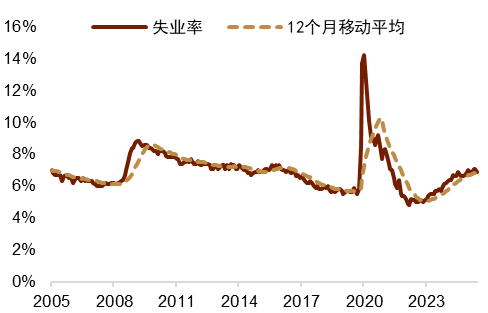

出口与企业投资增速或对明年加拿大的经济增长形成一定拖累。出口方面,今年特朗普上台后对美国主要贸易伙伴明显加征关税,其中对加拿大的关税分别在2月加征至25%和8月加征至35%。据加拿大央行测算[2],截至10月,美国对加拿大的平均关税税率为5.9%,较2025年前0.1%的水平显著抬升。从加拿大出口的表现来看,尽管一季度因抢出口等效应表现较好,二季度、三季度的出口旋即出现萎缩,同比增速连续录得负值(图表1)。考虑到8月加征关税的影响或还未完全显现,以及明年美墨加贸易协定走向尚存在不确定性,我们认为明年出口增速仍将承压。从企业投资来看,风险主要源于贸易争端所带来的不确定性。从今年的表现来看,一季度固定资本形成总额对GDP增速的贡献为-1.2%,是最主要的拖累项,二季度与三季度的增速亦较为缓慢(图表2)。目前加拿大与美国的贸易前景有很高的不确定性,加之经济增速偏缓,内需有限,加拿大企业的投资意愿偏低。加拿大央行的调查显示,2025年二季度,企业在未来扩大投资的意愿处于历史上的低位(图表3)。往明年看,在关税政策不确定性难以根本消除,加拿大经济增速偏缓的大背景下,加拿大企业投资或对经济增长有所拖累。

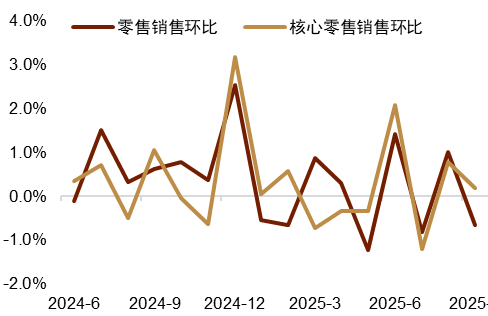

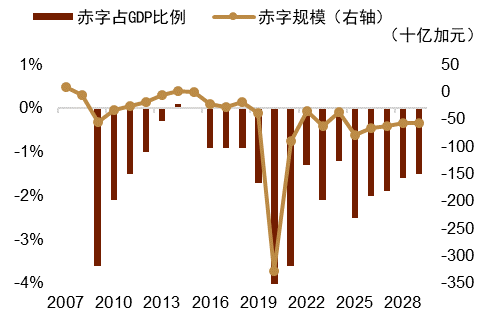

在金融条件趋于宽松的背景下,居民消费或得到一定支撑,政府支出的扩大亦对经济增长提供支持。从加拿大消费来看,尽管年内同样下滑明显,不过对GDP增速的支持整体较为稳健(图表2)。9月数据来看,核心零售销售环比录得0.2%,高于市场预期,同样显示消费整体存在一定韧性(图表4)。往明年看,考虑到加拿大央行年内持续降息,以及明年美元利率及汇率都有下行空间,我们认为加拿大整体的金融条件将保持宽松。此外,尽管当前加拿大整体的劳动力市场偏弱,失业率较高,平均时薪处于温和抬升的状态,实际工资同比亦有走高,这也为居民消费创造了条件(图表5)。从政府支出来看,加拿大政府在11月初公布了2025年预算案,2025/26财年的赤字占GDP比例为2.5%,明显高于前一年的1.2%,是2021年后的最高水平(图表6)。政府表示未来五年将投资超过2,800亿加元[3],其中近400亿加元将在2026年3月之前到位,这些投资将有助于释放约5,000亿加元的私人资本。在上述财政支出等逆周期政策的发力下,我们认为将适度对冲明年关税政策不确定性对经济增长带来的风险。

图表1:加拿大出口增速降低

图表2:加拿大经济增速偏低

图表3:加拿大企业投资预期偏弱

图表4:加拿大核心零售销售具有韧性

图表5:加拿大实际工资增速稳健

图表6:加拿大赤字规模增加

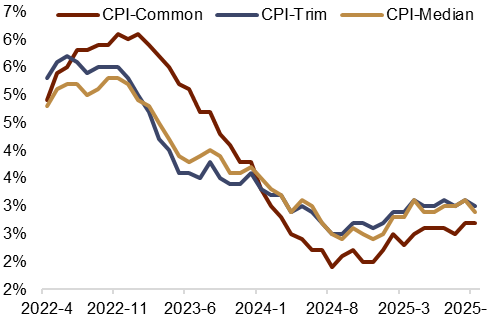

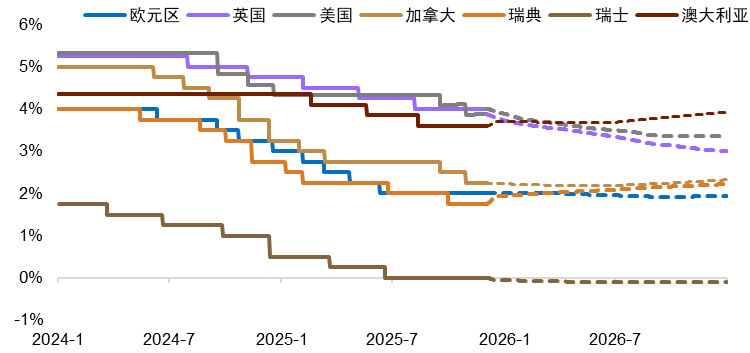

加美利差方面,我们认为加拿大央行明年的降息空间或明显小于美联储,美加利差大概率走向收敛。今年加拿大央行进行了较大幅度的降息,政策利率从3.25%降至2.25%,降息幅度在主要国家中相对较大,这主要是因为年内加拿大失业率的明显走升(图表7),以及内需偏弱导致通胀压力相对温和(图表8)。往后看,市场预期此次加拿大央行的降息已接近尾声,明年或不再降息(图表9)。这主要是因为加央行10月的议息会议表示,货币政策等总量政策较难应对贸易摩擦等结构性问题,政策利率已明显降低且核心通胀临近3%。市场对此解读为后续将暂停降息。美联储方面,由于其政策利率仍处于相对高位,且劳动力市场愈加出现走弱迹象,市场普遍预期明年将继续降息2~3次。综上,明年加美的政策利率大概率趋于收敛,这有望带动美加利差的收窄并带动加元汇率升值。

图表7:加拿大失业率走高

图表8:加拿大通胀温和抬升

图表9:非美央行明年降息空间有限

关税不确定性或是加元汇率的风险

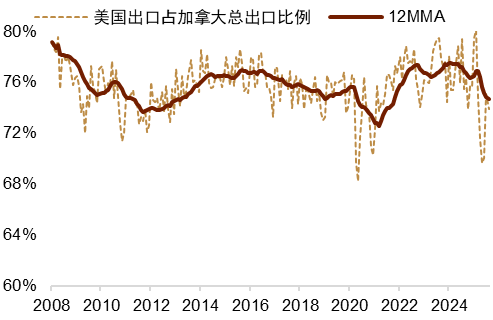

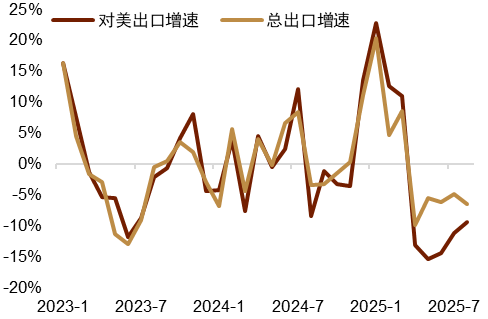

我们认为,加美之间的贸易摩擦可能在明年继续发酵,对加拿大的经济增长及加元汇率预期均可能形成冲击。截至11月末,今年特朗普上台后分别于2月、8月对加拿大分别加征了25%和10%的关税,此后特朗普一度表示要再给加拿大加征10%的关税,不过至今尚未落地。从今年加拿大经济及加元汇率的表现来看,特朗普加征关税的举措已造成了明显的不利影响。这在一定程度上由于加拿大的出口非常依赖于美国市场,截至8月,年内美国占加拿大出口的比例约为74.3%,较2024年与2023年的76.4%、77.4%变化不大(图表10)。从数据来看,加拿大8月商品出口较去年同期减少40.5亿加元,其中对美出口减少44.3亿加元,为主要拖累,年内同比增速均明显下滑(图表11)。这显示出加拿大出口多样化努力取得的成果相对有限,未来或依然容易明显受到美国贸易政策的冲击。

往明年看,美国对加拿大的贸易政策依然有较大的不确定性。具体来看,明年7月1日前将启动美墨加协议的联合审查,届时美国可能提出对美墨加协议的修改要求,可能对加拿大的关税水平造成一定影响。从今年来看,尽管美国对加拿大陆续加征了35%的关税,但由于美墨加协议的存在,加拿大许多出口商品得以豁免关税,美国对加拿大实际的平均税率从0.1%提升至约5.9%[4],远小于35%的水平。美国政府近期表示[5],明年可能会决定退出美国-墨西哥-加拿大贸易协定,并寻求与加拿大和墨西哥分别进行谈判以达成协议。我们认为,这或显示出明年美国对加拿大的关税或有明显抬升的可能性,并将对加元汇率形成压制。

图表10:对美出口占加拿大总出口的较大比例

图表11:加拿大对美出口增速下降较多

油价表现亦不利于加元走向

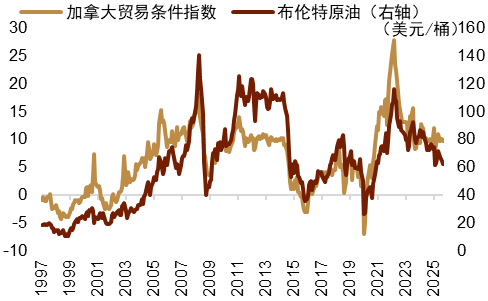

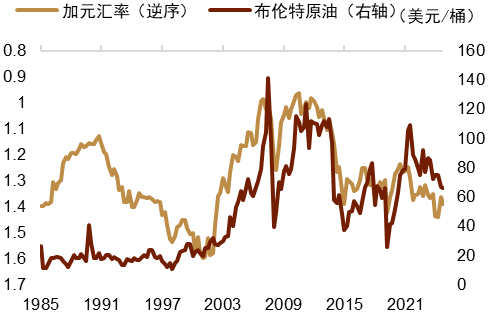

加元汇率与原油价格的走势呈现一定正相关性,近两年来原油价格的下跌对加元汇率或形成一定压力。加拿大是全球较为重要的原油出口国,加元走势与原油价格有较强的相关性。具体来看,原油价格的走高通常能改善加拿大贸易条件(图表12),进而利好加元汇率,从历史上看,当原油价格出现较大波动时,加元汇率往往同步跟随(图表13)。

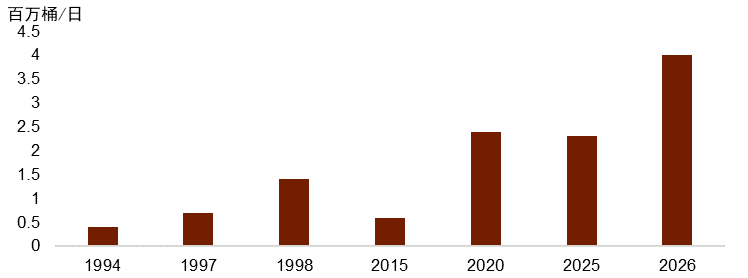

展望明年,市场预期油价仍有走弱压力,对加元汇率的影响偏向利空。具体而言,世界银行认为[6],全球石油市场将出现明显的供应过剩(图表14)。一方面,全球石油需求增长持续疲软,部分受电动汽车和混合动力汽车快速普及的影响。另一方面,全球石油供应持续强劲增长,非OPEC国家产量不断上升,加上OPEC+自2025年4月以来逐步提高产量目标并开始逆转此前的减产措施。综上,我们认为明年能源价格的走势整体而言利空加元汇率表现。

图表12:原油价格走高或改善加拿大贸易条件

图表13:加元汇率与原油价格走势为正相关

图表14:某些年份的石油市场年度供应过剩量

加元汇率或温和升值,动能相对偏弱

关税风险下,加拿大经济整体表现或在明年继续疲弱,偏弱的油价亦对加元利空,不过考虑到美元利率与汇率将走低,加元整体仍有望温和升值。

我们认为,明年加拿大经济在内外部因素的影响下将整体偏弱,不过下行风险相对可控,加拿大央行或将停止降息,加元走弱风险相对有限。对美国而言,由于利率水平依然较高,叠加劳动力疲软的迹象愈加明显,其或有必要进一步降息以靠近中性利率。因此我们认为,明年美加利差有望趋于收窄。不过关税的不确定性与油价走弱是制约明年加元走强的重要因素。美国明年可能退出美墨加协议,并重新与加拿大进行贸易谈判,供应过剩则将导致油价走低。综上,我们认为明年美加利差收敛或能给加元汇率带来支撑,涨幅可能主要集中在上半年,考虑到关税风险与油价走低压力,加元对美元的升值动能可能相对有限。我们预测明年四个季度的加元汇率中枢分别为1.38、1.36、1.35和1.35(图表15)。

图表15:2026年加元汇率预测表

[1]https://www.reuters.com/world/americas/trump-says-he-will-talk-trade-with-leaders-mexico-canada-world-cup-draw-2025-12-05/

[2]https://www.bankofcanada.ca/publications/mpr/mpr-2025-10-29/section-8/

[3]https://www.reuters.com/world/americas/carneys-first-budget-promises-generational-investments-tough-choices-canada-2025-11-04/

[4]https://www.bankofcanada.ca/publications/mpr/mpr-2025-10-29/section-8/

[5]https://www.reuters.com/world/americas/trump-could-decide-next-year-withdraw-usmca-trade-deal-ustr-greer-tells-politico-2025-12-04/

[6]https://blogs.worldbank.org/zh/opendata/oil-market-glut--surging-output-and-sluggish-demand-pressure-pri

本文摘自:2025年12月07日已经发布的《加元2026年展望:升值动能或有限》

李刘阳,CFA分析员SAC执证编号:S0080523110005SFCCERef:BSB843

施杰分析员SAC执证编号:S0080525030001

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。