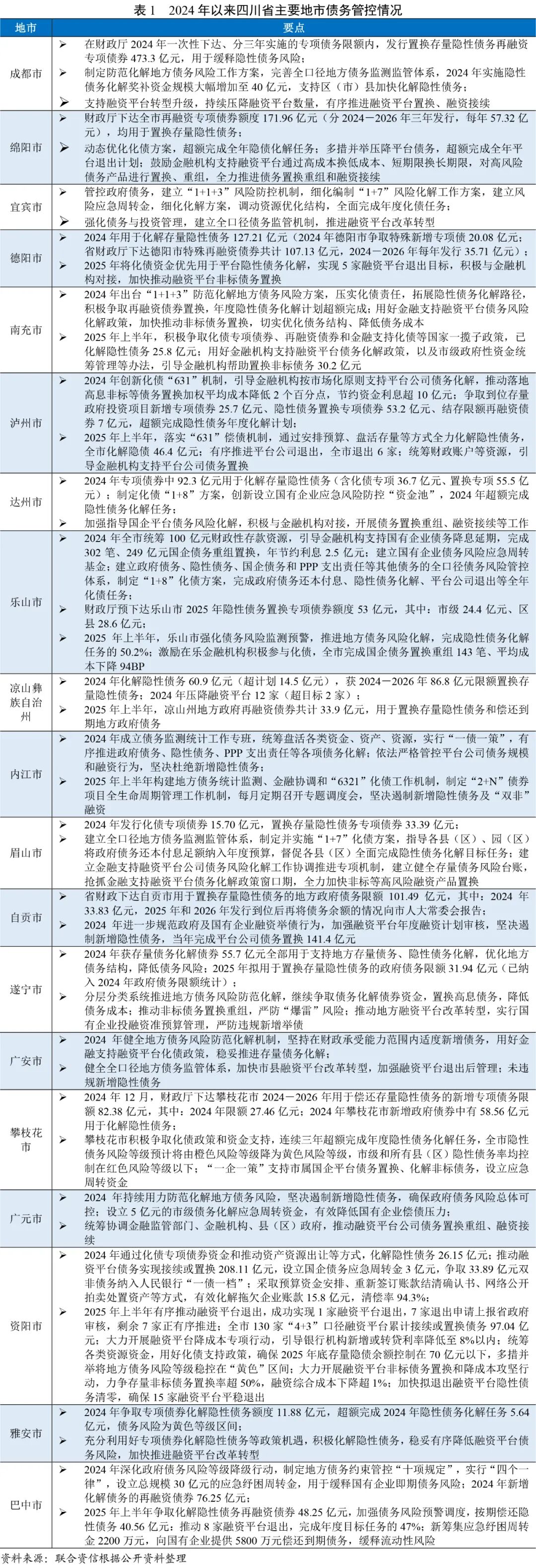

2024年以来,随着化债政策快速落地,四川省隐性债务有序化解,融资平台数量持续压降。通过推动政府产业投资引导基金运作和盘活国有资产等市场化转型,城投公司投资结构持续调整。

随着成渝地区双城经济圈建设持续推进,加之到期债务需要通过新增融资来维持流动性等因素,近年来,四川省城投公司债务规模持续增长,但增速持续放缓。“一揽子化债方案”实施以来,四川省城投公司债券发行及非标融资受限,相应新增融资主要向银行贷款转移,并通过银行贷款实现高息非标债务置换,银行融资占比逐年提升,债券及其他融资合计占比逐年压降。但各区域债务结构出现分化,不同地市再融资能力具有差异化表现;部分区域城投公司在偿债及流动性方面仍存在一定压力。

城投公司投资端增速放缓,城建类投资受限,部分区域应收账款回款压力有待缓解。在财政收支压力较大的背景下,城投企业除额度内置换债外难以获得大规模资金支持,财务基本面显著改善难度仍大,未来经营性债务化解需依赖城投公司加快实质转型和提升自身造血能力,实现经济发展与化债的新平衡。

一、四川省债务管控情况

2024年以来,随着化债政策快速落地,四川省隐性债务有序化解,融资平台数量持续压降,城投公司债务结构得以优化,偿债压力得到一定缓释。

2024年以来,化债政策(134号文、150号文、财政部“组合拳”、226号文、99号文)陆续出台,随着防范化解地方债务风险政策快速落地,地方政府融资平台数量大幅压减。根据中国人民银行行长潘功胜在十四届全国人大常委会第十八次会议上的报告,经过中央和地方各方面努力,2025年9月末,全国融资平台数量、存量经营性金融债务规模较2023年3月末分别下降71%、62%。

在中央化债背景下,四川省强化债务管控,债务化解取得一定成效。根据四川省《关于2024年省级决算草案的报告》,2024年四川省分级分类推动化债方案落地,实施全口径地方债务监测管理,通过统筹用好化债政策、安排财政资金、处置变现资产资源等方式,有序化解隐性债务;加强融资平台债务监管,落实金融支持化债政策措施,加大融资平台转型退出力度,严防新增隐性债务。《关于四川省2024年预算执行情况和2025年预算草案的报告》指出,2024年,四川省发行地方政府债券5079.2亿元,其中抢抓机遇争取化债专项债券615亿元、结存限额再融资债券219亿元、隐性债务置换专项债券1148亿元,共计1982亿元全部下达市县用于置换存量债务,偿债压力得到一定缓释。2025年上半年,四川省实施隐性债务负面清单管理,严格平台公司融资计划审核,加大平台债务置换力度,推动非标债务置换,同时结合实际调整优化2025年化债计划,推动全省隐性债务化解和融资平台压降。

四川省各地市经济发展不均衡,化债资源和化债政策不一,2024年以来,主要地市债务管控情况如下表所示:

“一揽子化债方案”实施以来,四川省各地市隐性债务有序化解,融资平台数量持续压降,城投公司债务结构得以优化,同时随着城投公司调整业务结构,深化市场化转型发展,城投公司在投资端、回款、筹资、债务及偿债能力等方面的财务指标相应发生变化并呈现出一定的区域分化特征。

二、城投公司财务指标变化

本文梳理了四川省发债城投公司2022-2024年年报及2025年半年报财务数据,通过研究近年来财务报表变化进而探析四川省城投公司在投资端、回款、筹资、债务及偿债能力等方面的变化及特点。截至2025年9月底,已披露2022-2024年年报且历史数据具有可比性的四川省城投公司140余家,本文以上述城投公司为样本进行分析。需说明的是,由于部分区域的发债城投企业数量较少,样本可能无法代表当地城投企业的普遍情况,且不同城投企业记账方式或存在差异,数据代表的经济含义与实际情况可能存在偏差。

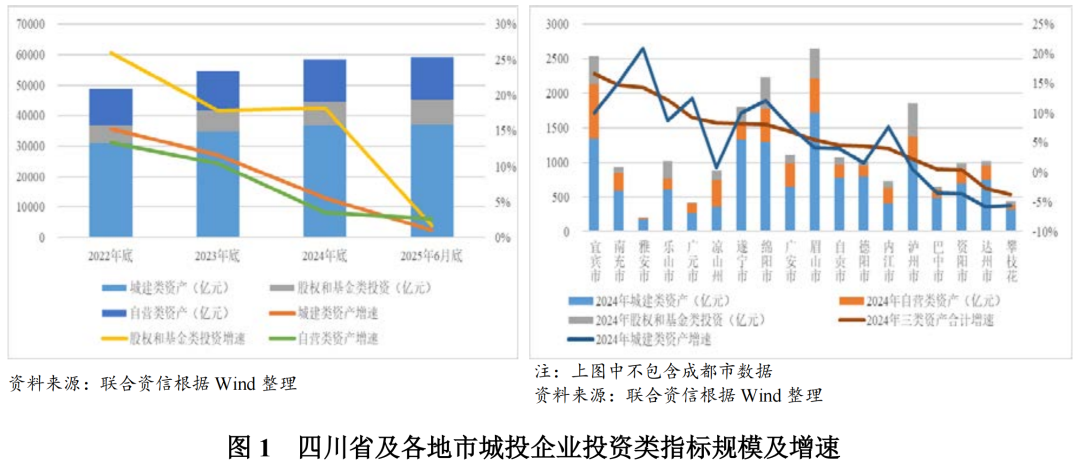

投资方面:近年来,四川省城投公司城建类资产、自营类资产、股权和基金投资类资产规模均逐年增长,但增速均呈下滑趋势;投资结构持续调整,城建类资产仍为城投企业主要的资产构成,但占比持续下降。宜宾市、南充市、雅安市和乐山市的三类投资增速居前。

四川省整体情况方面:从投资规模来看,2022-2025年6月底,城投公司三类投资(城建类资产、自营类资产、股权和基金投资类资产)规模均逐年上升,但增速均呈下滑趋势,其中城建类资产、股权和基金投资类资产、自营类资产规模增速分别由2022年的15.32%、26.00%和13.30%下降至2024年的5.56%、18.23%和3.53%。从主要资金投向来看,2022-2024年底,城建类资产和自营类资产增速明显下降,但整体基数较大。相比较而言,股权和基金投资类资产规模基数相对较小,增速相对较高,2024年新增投资规模尽管小于传统城建类资产投资规模,但高于自营类资产新增规模,或与四川省做大做优政府产业投资引导基金体系,加快推动基金实质性运作有关。从资产结构看,近年来三类投资规模占比整体变动不大,但呈现不同的变动趋势,城建类资产和自营类资产规模占比均持续下降,股权和基金类资产规模占比逐年上升,2024年底城建类资产、自营类资产、股权和基金类资产在三者合计中占比分别为62.78%、23.60%和13.62%,城建类资产仍为城投企业主要的资产构成。

分区域方面:成都市企业资产总规模远大于其他地市,2024年底,成都市城建类资产、自营类资产、股权和基金投资类资产规模占全省对应资产规模的比重分别为62.38%、63.69%和59.35%;三类投资总额增速放缓至6.41%,其中城建类资产规模、自营类资产规模增速及占比均下滑,股权和基金投资类资产规模增速及占比均上升。不考虑成都市,四川省大部分地市的三类投资合计及城建类资产投资均呈正增长态势,其中宜宾市、南充市、雅安市和乐山市的三类投资增速超过12%,主要得益于“国资领投”模式推进当地产业园及配套设施建设、承接重大工程/项目以及为落实区域发展战略而开展的固定资产投资带动等。2024年三类投资规模下降的地市为达州市和攀枝花市;此外,资阳市和巴中市的城建类资产规模亦呈下降趋势。

从投资结构来看,雅安市和德阳市城投公司城建类资产占比相对较高(占比均超过75%);凉山州、广元市、宜宾市、内江市及省级城投公司自营类资产占比相对较高(占比均超过30%);泸州市、乐山市和绵阳市城投公司股权和基金投资类资产占比相对较高(占比均超过20%)。由于不同城投企业记账方式存在差异,各类资产并不局限于统计于本文测算使用的科目中,加之样本影响,上述占比可能存在偏差。

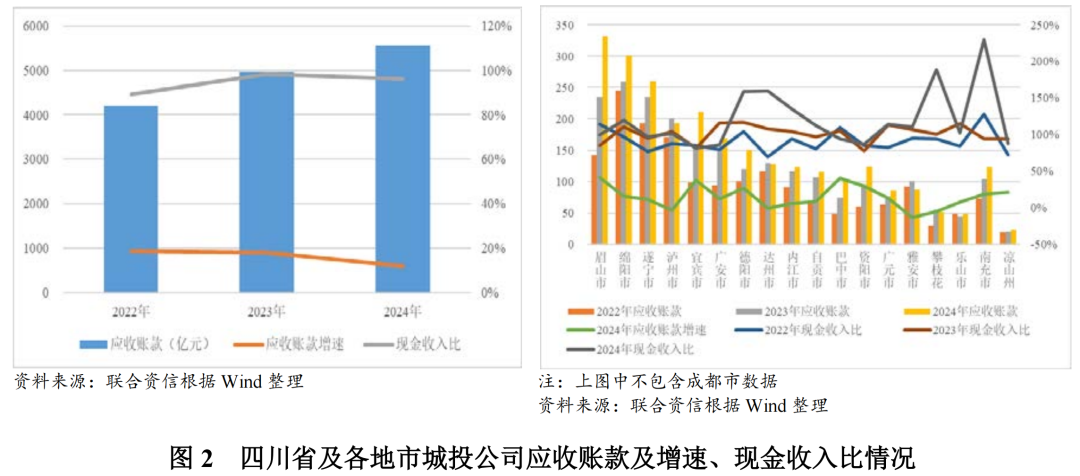

回款方面:近年来,四川省城投公司应收账款规模继续扩大,但整体增速持续放缓;眉山市、巴中市和宜宾市等区域应收账款增速居前,或与国有企业参与当地重大项目建设、园区建设、产业投资及企业经营业务扩展等有关;整体现金收入比维持较高水平,成都市企业回款压力有待缓解。

城投公司应收账款主要系因开展传统城建类业务及经营类业务产生的应收款项,2022-2024年底,受项目回款滞后影响,四川省城投公司应收账款规模逐年增长,但近三年增速逐步放缓,2024年底为12.02%。从回款指标来看,近年来四川省城投公司现金收入比1整体表现较好(基本在90%以上),且回款水平呈上升趋势,或与城投公司传统业务回款增加,同时通过盘活国有资产及市场化转型来提升收现表现较好的业务占比有关。

分区域来看,2024年底成都市城投公司应收账款规模(2866.32亿元)在全省占比过半,增速呈上升态势,2022-2024年底分别为8.17%、9.21%和10.00%,收现比例有所回落,分别为87.41%、95.94%和85.60%,回款压力有待缓解。除成都市外,2024年应收账款规模超过250亿元的地市包括眉山市、绵阳市和遂宁市。从增速来看,眉山市、巴中市和宜宾市应收账款增速较快,均超过35%,或与国有企业参与当地重大项目建设、园区建设、产业投资及企业扩张业务相关;达州市、泸州市、攀枝花和雅安市应收账款同比出现下滑。从回款指标来看,南充市和攀枝花市现金收入比高,收现表现良好;广安市、成都市和宜宾市现金收入比相对较低。

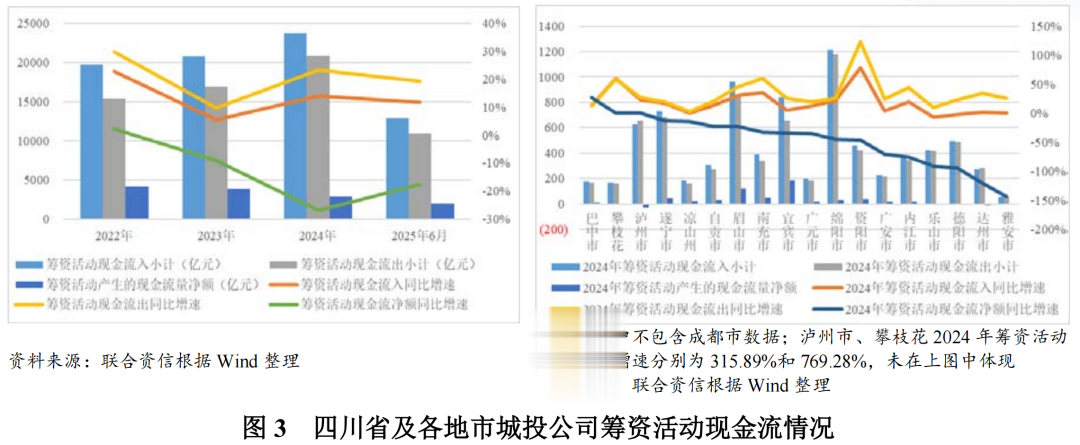

筹资方面:2022-2024年,四川省城投公司筹资活动现金整体净流入规模逐年收缩。2024年,除雅安市、达州市和泸州市外,其他地市城投公司筹资活动现金均为净流入;大部分地市的筹资活动现金净流入规模均同比下降。

2022-2024年,四川省城投公司筹资活动现金整体持续呈净流入态势,但净流入规模逐年收缩,主要系受35号文等影响城投公司新增融资受限且到期债务规模增加所致。

分区域来看,2024年,成都市城投公司筹资活动现金流入及流出规模在四川省整体城投公司中占比均超过60%,大幅高于其他地市。受融资政策及融资环境变化影响,四川省各地市筹资活动表现差异显著。从筹资活动现金流量净额来看,除雅安市、达州市和泸州市外,其他地市城投公司筹资活动现金均为净流入;除巴中市、泸州市和攀枝花外,其他地市的筹资活动现金净流入规模均同比下降。除成都外,宜宾市筹资活动现金净流入规模最大,随着当地产业投资及各企业非城投业务转型推进,筹资活动现金流稳步增长。2025年上半年,四川省城投企业整体筹资活动现金净流入规模同比下降,主要系偿还债务支出为主的筹资活动现金流出规模同比进一步增加所致。

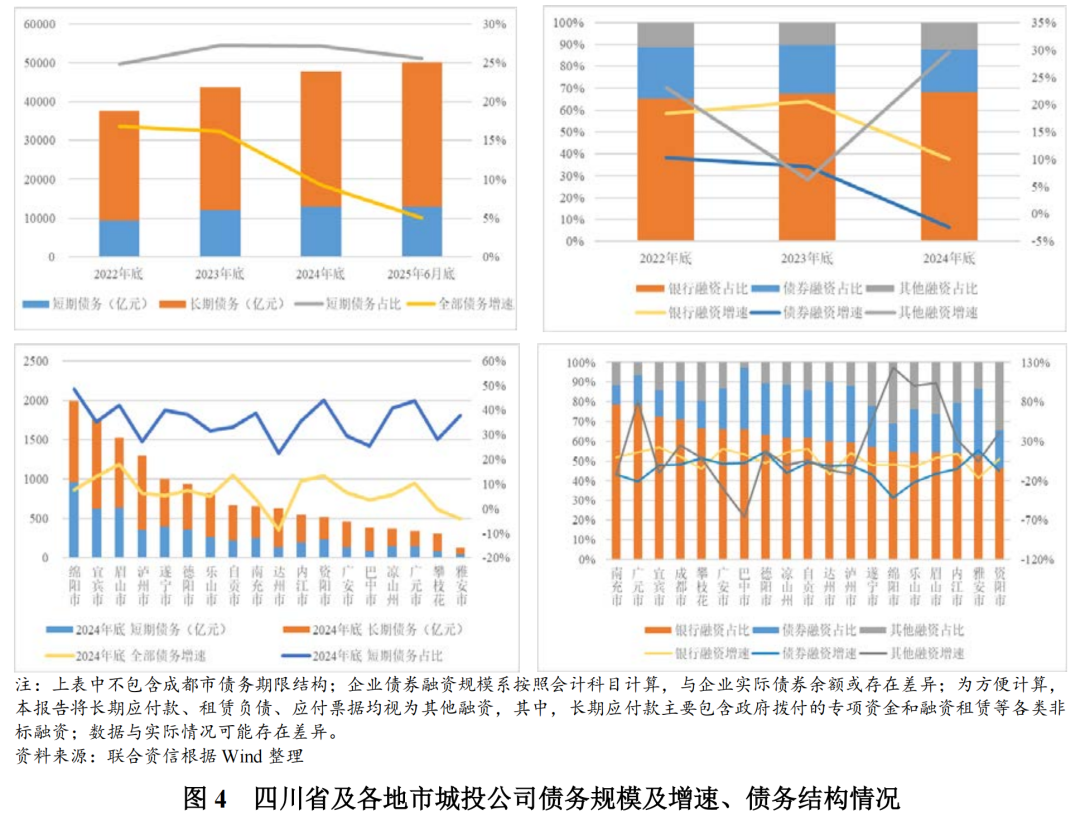

有息债务方面:近年来,四川省城投公司债务规模持续增长,但增速持续放缓。四川省城投公司融资渠道仍以银行借款为主,债券及其他融资合计占比逐年压降,其中宜宾市、广安市和自贡市2024年银行融资增速居前;大部分地市城投企业债券融资呈净流出状态。

债务规模方面,2022-2025年6月底,四川省城投公司债务规模2持续增长,但债务增速持续放缓,2024年底同比增速9.28%。分区域来看,2024年底,成都市债务规模占全省城投公司债务规模近70%;除成都市外,绵阳市、宜宾市、眉山市和泸州市债务规模排位靠前,均超过1000亿元。从全部债务增速来看,2024年底,眉山市、自贡市、资阳市及宜宾市全部债务增速较快,均超过13%;攀枝花、雅安市和达州市全部债务较上年有所下降。

债务期限方面,四川省城投公司整体债务期限结构仍以长期债务为主,近年来,长短期债务占比小幅波动,2025年6月底,四川省城投公司短期债务约占1/4;分区域看,短期债务占比超过40%的区域包括绵阳市、资阳市、广元市、眉山市、凉山州和遂宁市;成都市和达州市短期债务占比较低。

债务结构方面,2024年底,四川省城投公司融资渠道仍以银行借款为主(占比超过68%),其次是债券融资(约占20%),其他融资约占12%;2022—2024年底,四川省城投公司银行借款占比逐年提升,债券及其他融资合计占比逐年压降;但受银行融资整体基数较大影响,增速较其他类融资相比放缓。“一揽子化债方案”实施以来,城投公司债券发行及非标融资受限,新增融资主要向银行贷款转移,同时城投公司也通过银行贷款等方式进行其他高息债务置换。据广安市政府官网披露,2024年,通过政府、财政等多方协调,广安市城投企业自有非标债务通过银行定向贷款等完成多笔置换,一方面延长债务期限、优化债务结构,同时有效压降了债务成本。分区域来看,宜宾市、广安市和自贡市2024年银行融资增速均超过20%,2024年底,南充市、广元市、宜宾市和成都市银行融资占比均超过70%;资阳市、雅安市银行融资占比相对较低,均低于53%;债券融资占比较高的区域包括雅安市、巴中市和达州市等,占比均超过30%。债券融资方面,2024年,四川省城投公司债券融资占比整体呈下降态势;城投企业整体债券发行数量和规模同比均略有下降,募集资金以用于借新还旧为主,大部分地市城投企业债券融资呈净流出状态。

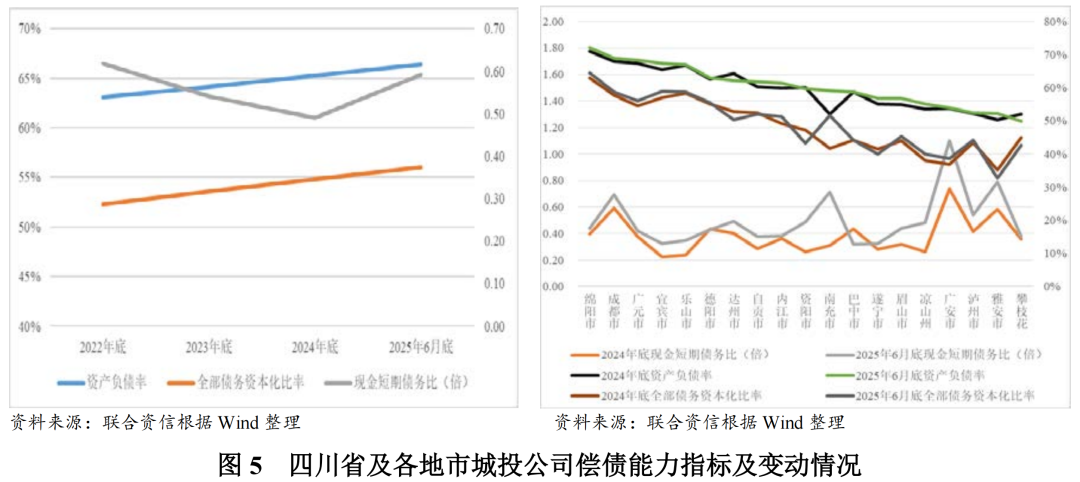

偿债能力方面:近年来,四川省城投公司整体资产负债率和全部债务资本化比率均逐年上升,2022-2024年底现金短期债务比总体呈下降趋势,2025年6月底明显回升,部分区域城投公司在偿债及流动性方面仍存在一定压力。成都市、广安市短期偿债压力较小,主要与其整体债务期限结构较优相关。

随着成渝地区双城经济圈建设持续推进,现代基础设施网络和先进特色产业集群建设带来大规模的固定资产投资需求,加之到期债务需要通过新增融资来维持流动性等因素,2022-2025年6月底,四川省城投公司整体债务规模持续扩张,资产负债率和全部债务资本化比率均逐年上升;2022-2024年底现金短期债务比持续下降,2025年6月底较2024年底明显回升,短期偿付压力年中有所缓解。分区域来看,绵阳市、成都市、广元市和宜宾市城投公司债务负担较重,2025年6月底资产负债率约70%,全部债务资本化比率均超过55%;雅安市、广安市和凉山州债务负担较轻,资产负债率和全部债务资本化比率均低于40%;自贡市、遂宁市、乐山市和宜宾市城投公司面临较大的短期偿债压力,现金短期债务比均低于0.40倍;成都市、广安市短期偿债压力较小,其整体债务期限结构较优。在化债工作持续推进的背景下,不同地市再融资能力差异有所体现。

三、总结

2024年以来,四川省通过债务显性化,推动政府产业投资引导基金运作和盘活国有资产等市场化转型发展,城投公司投资增速逐步放缓,投资结构持续调整,城建类资产占比持续下降。

近年来,四川省城投公司债务规模持续增长,但增速持续放缓;2024年底,眉山市、自贡市、资阳市及宜宾市全部债务增速较快。四川省城投公司整体债务期限结构仍以长期债务为主,期限结构较合理。“一揽子化债方案”实施以来,城投公司债券发行及非标融资受限,新增融资主要向银行贷款转移,并通过银行贷款实现高息非标债务置换,银行融资占比逐年提升,债券及其他融资合计占比逐年压降。但同时四川省城投企业整体债务负担持续加重,区域分化明显;部分区域应收账款规模继续扩大,回款压力有待缓解。在财政收支压力较大的背景下,城投企业除额度内置换债外难以获得大规模资金支持,财务基本面显著改善难度仍大,未来经营性债务化解需依赖城投公司加快实质转型和提升自身造血能力,实现经济发展与化债的新平衡。

[1]本文现金收入比=销售商品、提供劳务收到的现金/营业总收入×100%,反映城投企业当期收入的现金回款情况。

[2]本文债务计算口径如下:短期债务=短期借款+应付票据+一年内到期的非流动负债;长期债务=长期借款+应付债券+长期应付款+租赁负债;全部债务=短期债务+长期债务。