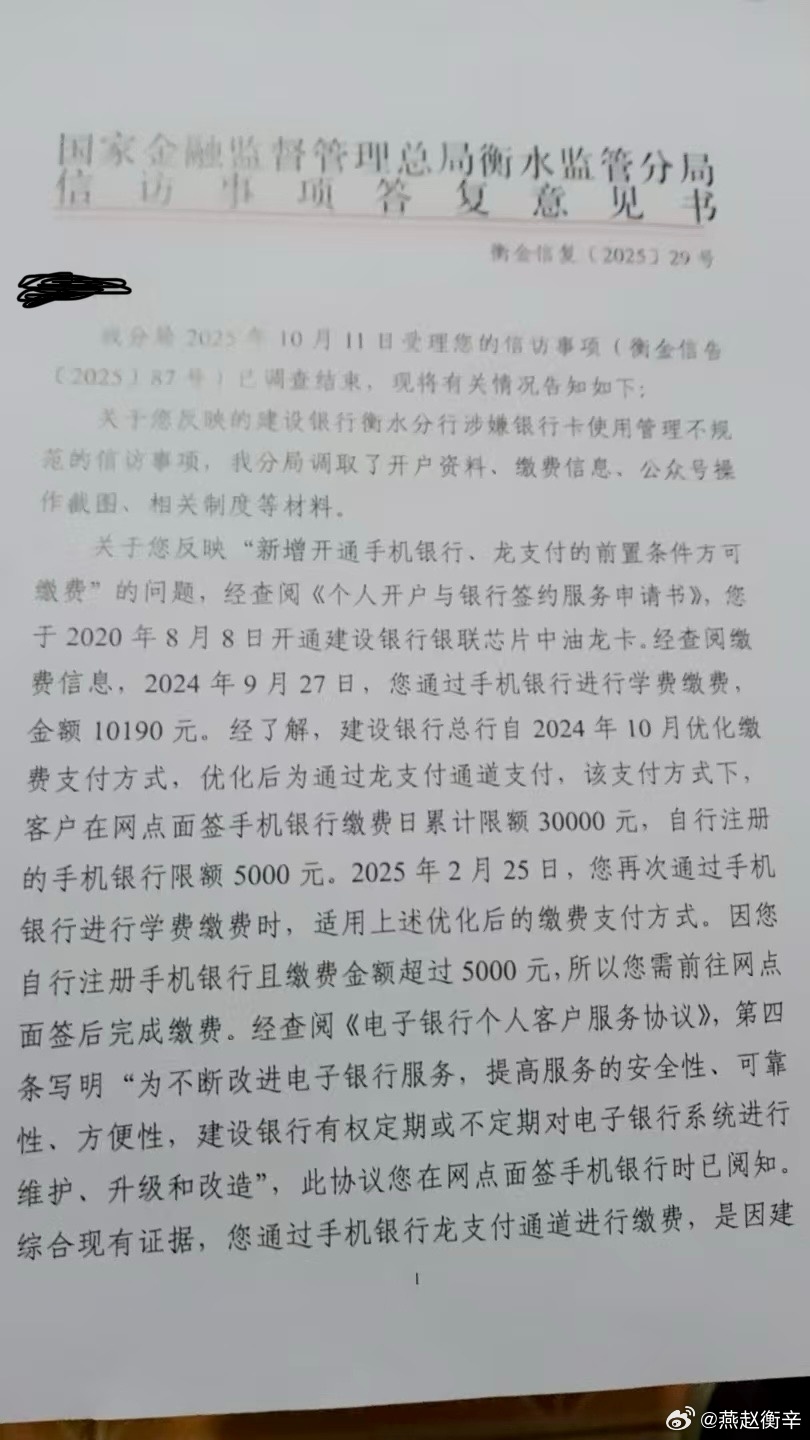

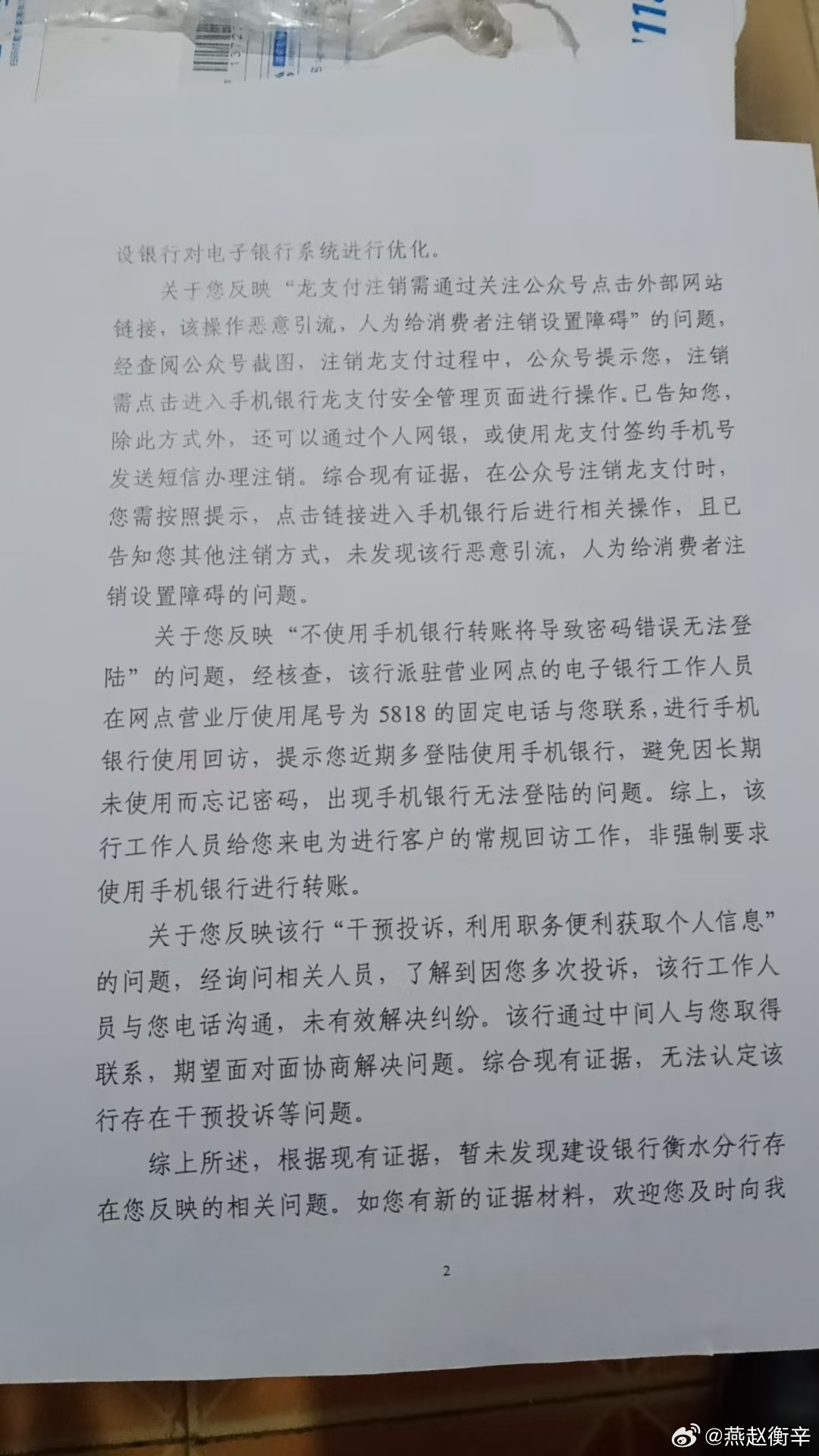

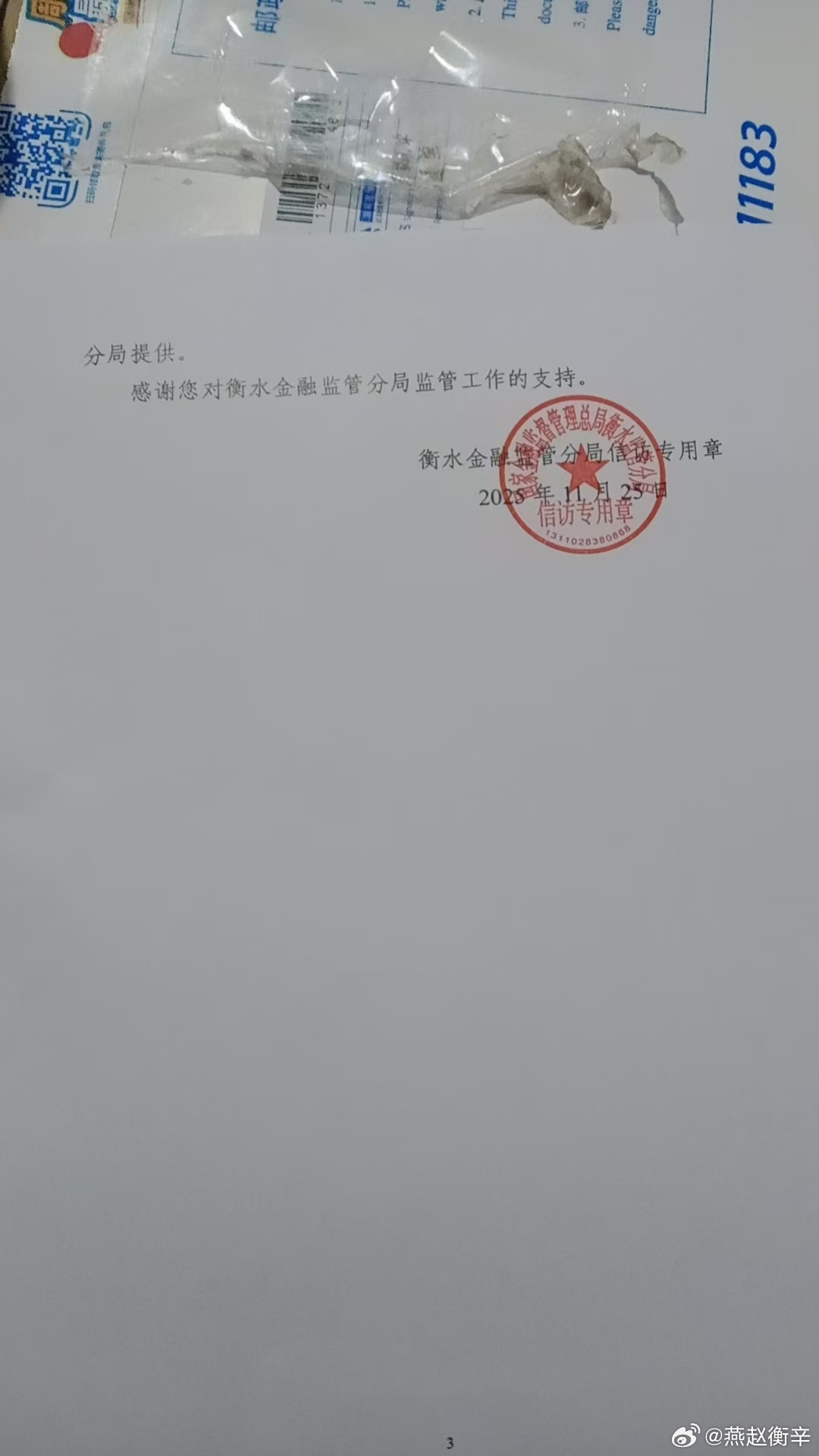

衡水金融监管分局答复意见书:消费者的公平正义何在?“一份号称‘公正核查’的监管答复,却连我的面都没见、电话都没打,全程采信银行说法,这对我公平吗?”近日,河北衡水一位消费者拿着衡水金融监督管理分局(下称“衡水分局”)出具的《信访事项答复意见书》,向记者表达了强烈不满。这份旨在化解纠纷的官方文件,因明显的倾向性与程序瑕疵,让公众对金融监管的公平性产生了质疑。时间拉回2025年2月,该消费者为孩子缴纳学费时,遭遇中国建设银行衡水分行(下称“建行衡水分行”)的“强制绑定”——原本可直接使用的银行卡,被要求必须额外开通手机银行与龙支付才能完成缴费。“2024年9月还能正常用,突然就加了条件,孩子学费不能拖,我只能请假跑网点办理,来回花了大半天。”消费者说,更糟的是,想注销龙支付时,又被客服引导至存在安全隐患的外部链接,APP内毫无直接注销通道。3月的一通银行来电,让消费者愈发不安。一名自称建行工作人员的人告知:“要是近三个月不用手机银行转账,以后登录会密码错误。”这番无任何技术依据的说法,让他担心账户安全;4月,户籍地村委会干部突然上门,直言“建行领导托关系打招呼”,劝他别再投诉。“我的户籍地信息,银行是怎么拿到的?这分明是用个人信息施压。”为讨公道,消费者开启了近一年的维权路:累计拨打12378金融监管热线、12345政务服务热线等投诉电话200余次,整理出通话录音、投诉记录等证据。他满心期盼作为监管部门的衡水分局能主持公道,可2025年11月25日收到的答复意见书,却给了他当头一棒。这份答复意见书通篇认定建行“操作合规”,却处处透着对消费者的不公。从程序上看,自衡水分局受理投诉到出具答复的日子里,从未通过电话、短信或面谈等方式联系消费者核实情况,完全绕开了“充分听取投诉人陈述”的法定要求,仅凭建行单方提交的材料就下定论。“我的核心证据他们看都没看,怎么谈得上公平?”消费者出示的录音显示,7月建行某行长曾当面承认存在问题并致歉,9月市行主管行长也承认“存在问题”,这些关键证据均未被答复提及。从内容上看,答复对争议焦点的回应避重就轻、双重标准。针对“强制绑定”,答复以“建行系统优化”为由合理化,却回避“未提前告知”“未提供现金缴费等替代方案”的核心问题;针对“注销障碍”,称“注销途径多元”,却对“客服未告知其他方式”的事实视而不见;针对“信息泄露与干预维权”,仅以“无法联系本人”为由解释银行对接政府的行为,对“信息获取合法性”这一关键疑问避而不答。“公平的监管,应当是一碗水端平。”法律专家指出,《银行业保险业消费投诉处理管理办法》明确要求监管机构“全面核查双方证据,客观判断责任”,衡水分局未与消费者核实就出具偏向银行的答复,不仅违反法定程序,更违背了“保护金融消费者合法权益”的监管宗旨。这种操作让消费者的维权成本成倍增加,也让监管公信力打了折扣。目前,该消费者已向上级监管部门提交异议材料,要求重新核查。在金融消费纠纷中,监管部门是消费者最坚实的后盾,这份充满争议的答复意见书,不仅关乎一位消费者的权益,更关乎公众对金融监管公平性的信任。衡水分局能否正视问题、纠正偏差,给出一份经得起检验的公正结论,值得全社会关注。建设银行衡水分行河北省金融监督管理分局国家金融监督管理总局建设银行河北省分行建设银行衡水金融监督管理分局