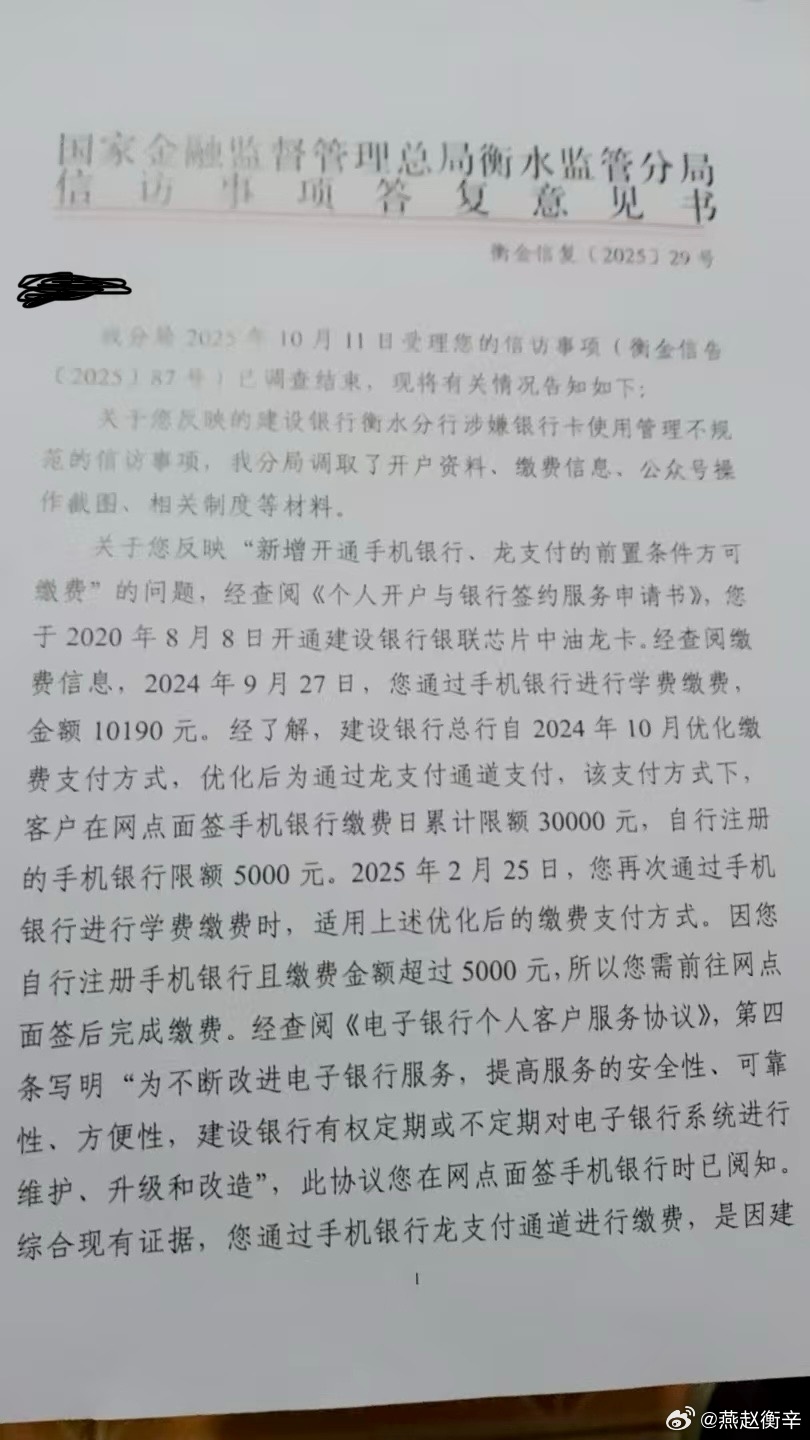

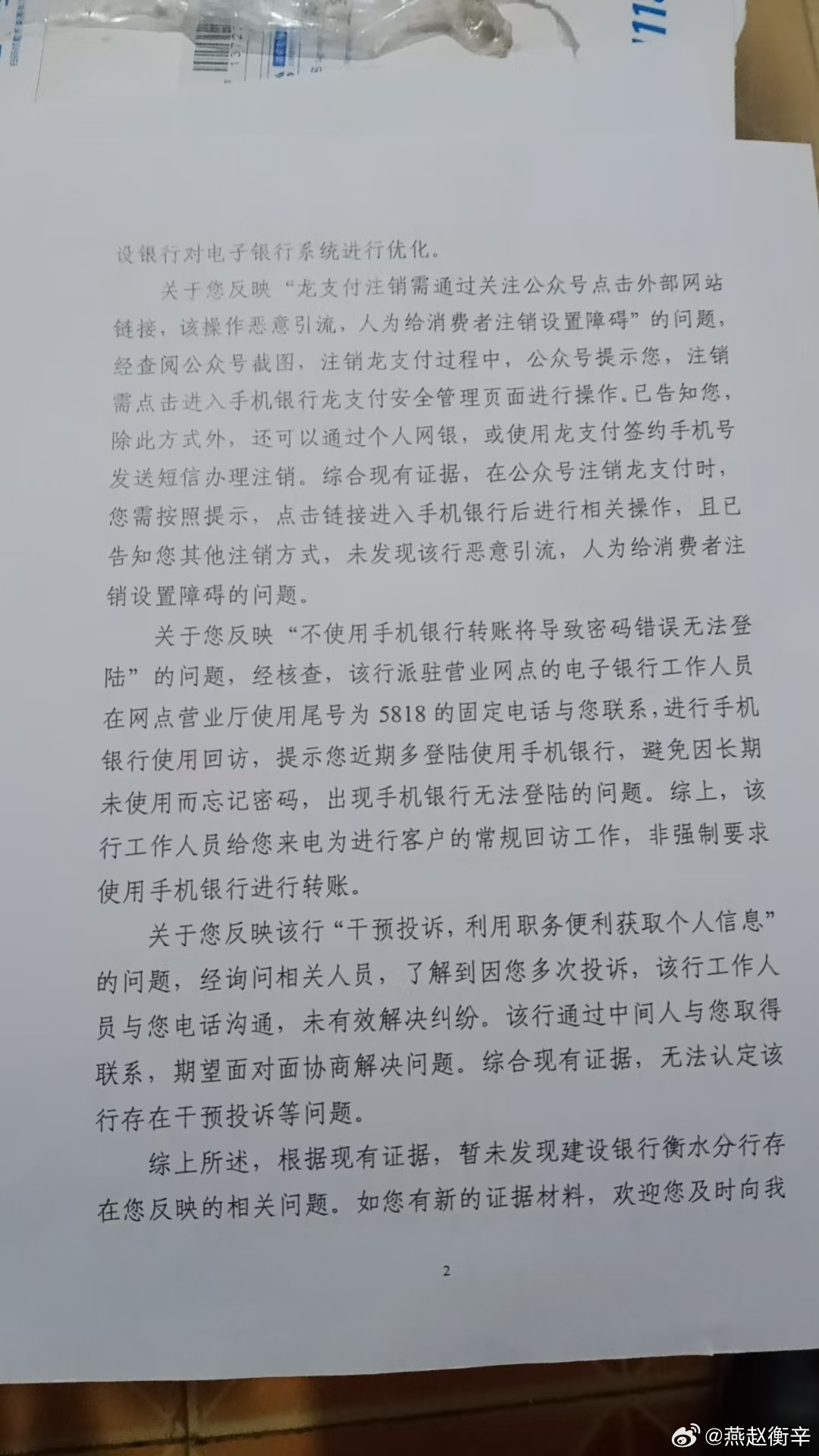

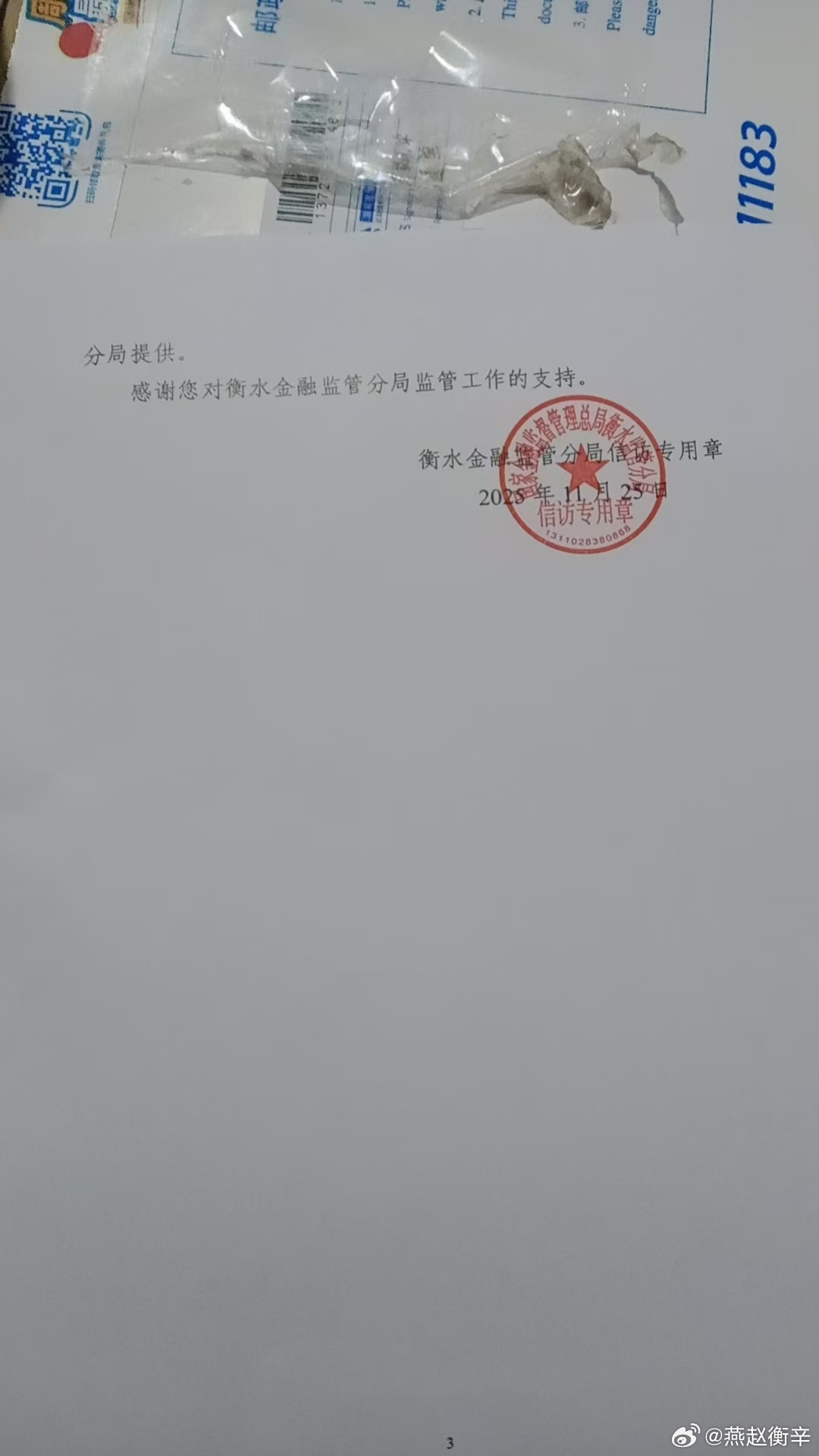

监管价值何在?衡水消费者200次投诉的灵魂三问“衡水金融监督管理分局存在的价值何在?难道只是为了给银行增加一个保险屏障吗?难道只是为了再次增加消费者维权的成本,让消费者维权更加困难吗?”近日,河北衡水一位消费者在经历近一年的维权绝境后,抛出这三个振聋发聩的问题。面对中国建设银行衡水分行(下称“建行衡水分行”)的疑似违规操作,本应守护公平的衡水金融监督管理分局(下称“衡水分局”),其一系列操作让监管的价值光环黯然失色。这三个问题的背后,是一段布满荆棘的维权之路。2025年2月,该消费者为孩子缴纳学费时,发现此前可直接使用的建设银行卡,被建行衡水分行突然增设“开通手机银行、龙支付”的缴费门槛。“2024年9月还能正常缴费,银行没发任何通知就改了规矩,孩子学费不能拖,我只能请假跑了大半天网点。”更让他绝望的是,即便按要求开通服务,缴费仍屡屡失败;后续想注销龙支付时,又陷入“APP无直接端口、需跳转外部链接”的困境,客服始终未告知替代途径。权益受损的同时,个人信息安全也亮起红灯。3月,一名建行工作人员致电称“近三个月不使用手机银行转账,会导致登录密码错误”,这番毫无技术依据的说法,让他对账户安全忧心忡忡;4月,更反常的情况出现——他户籍地的领导电联,直言“建行领导托关系打招呼”,劝说他停止投诉。“我的户籍地信息是个人隐私,银行没经我同意就获取,还用来干预维权,监管部门难道不该查吗?”此时,他第一次叩问监管的价值。为讨回公道,他踏上了漫长的维权路:累计拨打12378金融监管热线、12345政务服务热线等投诉电话200余次。他一次次将希望寄托于衡水分局,盼着这个法定监管机构能给出答案——它的存在,究竟是为了守护消费者,还是庇护银行?2025年11月25日,衡水分局的《信访事项答复意见书》给出了“回应”——通篇仅以建行单方说辞为依据,认定其“操作合规”。强制绑定服务被解释为“系统优化”,注销障碍被描述为“途径多元”,而银行疑似泄露个人信息、干预维权的核心问题,要么避而不答,要么以“无法联系本人”为由轻描淡写带过。这份答复,让消费者更加困惑:监管难道真的是银行的“保险屏障”?“他们根本没联系过我,怎么就说无法联系?”消费者气愤地出示通话记录,证明自己从未拒接银行或监管部门电话,反而多次主动联系却无果。更讽刺的是,从投诉受理到答复出具的68天里,衡水分局从未与他核实情况,银行领导7月当面致歉、9月市行领导承认“服务疏漏”的关键证据,在答复中竟只字未提。监管的“视而不见”,让他的维权努力近乎白费。更让他感受到“维权成本被刻意增加”的,是举证通道的彻底关闭。答复意见书明确承诺“欢迎提供新证据材料”,但11月28日他携带补充证据上门时,分局纪检鲁主任以“属消保管辖”为由推脱,信访接待人员也以“可依法反映”为由拒绝接收,未履行任何登记手续。“答复书里的承诺是白纸黑字,可真要提交证据,却被直接拒之门外。这不是故意让维权更难吗?”他的第三个疑问,在此刻有了冰冷的注脚。《银行业监督管理法》明确规定,金融监管机构的核心职责是“监督管理银行业金融机构业务活动,保护金融消费者合法权益”。这意味着,监管的价值在于纠偏违规、守护公平,而非成为银行的“挡箭牌”、消费者的“拦路虎”。但衡水分局“不核事实、偏信银行、拒收证据”的操作,显然与这一法定职责背道而驰。“监管的价值,在于当弱者权益受损时挺身而出。”业内专家指出,衡水分局的做法不仅让个体消费者陷入维权绝境,更消解了公众对金融监管体系的信任。目前,该消费者已向上级监管部门提交异议材料,希望能从更高层级得到这三个问题的答案。这三个直击灵魂的问题,不仅关乎一位衡水消费者的权益,更关乎所有金融消费者对监管的期待。衡水分局究竟该如何回应?它能否重新拾起“监管为民”的初心,用实际行动证明自身价值?这些问题,值得每一个关注金融公平的人深思。此事后续进展,本报将持续关注。建设银行衡水分行建设银行河北省分行建设银行河北省金融监督管理分局国家金融监督管理总局衡水金融监督管理分局