近期,美股市场对于是否存在AI泡沫分歧日益加剧,投资者情绪在乐观与谨慎之间反复摇摆。

桥水基金创始人瑞·达里奥在11月20日做客CNBC,他在这场对话中明确指出,“市场肯定存在泡沫。”

不过,他同时也强调,这并不意味着投资者应当立即卖出。

达里奥进一步阐释了对泡沫的定义,

泡沫的本质是“纸面财富”的创造,即泡沫是财富通过各种方式被大量创造出来的过程。

这种财富创造并非基于资产长期真实的收益能力,而是建立在极其乐观且不确定的未来预期之上。

在达里奥看来,泡沫破裂的关键,并非是糟糕的企业盈利或市场情绪的转变,

而是资产持有者因为现金需求而被迫出售资产。

而另一边,英伟达CEO黄仁勋在财报电话会议上断然否认了泡沫的存在,

他强调,当前AI需求的爆发源于“三场同时发生的技术革命”,并非单一趋势推动。

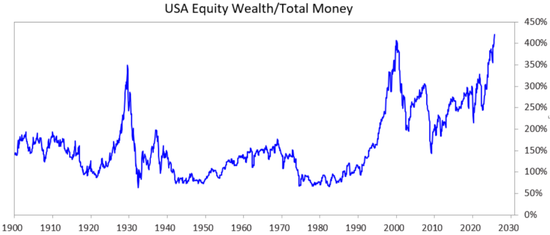

在这一背景下,达里奥表示,根据其构建的泡沫指标体系,

以1929年和2000年为基准,当前市场已处于历史泡沫水平约80%的位置。

他的结论是,我们正处在泡沫之中,但我们还没有刺破泡沫。

而且“泡沫破裂之前,股价还有很大的上涨空间”,

因此“不能单纯因为存在泡沫就卖出”。

投资报(liulishidian)精译提炼了达里奥的精彩内容:

泡沫的本质是什么?

主持人:您长期以来一直在为我们讲解经济周期、当前所处阶段以及正在发生的事情的经验教训。

当前市场面临的核心问题——我们都在关注英伟达——

许多人一醒来就在思考,市场下一步会走向哪里?始终围绕着人工智能泡沫争议。

我们很好奇您最终的判断。

您是否认同黄仁勋的观点,他声称并未察觉泡沫的迹象,还是说您有别的看法?

达里奥:市场肯定存在泡沫,

泡沫的本质是什么?

泡沫是财富通过各种方式被大量创造出来,

比如你决定出售价值500亿美元的股票,却将其估值推高到万亿美元,

或是出现类似的高倍数估值,通过这种方式创造财富。

而所有财富相对于货币的核心问题在于:

谁需要钱?

这本质上取决于买卖双方。

例如,如果征收财富税或收紧货币政策,资产持有者就必须抛售资产来缴纳税款。

因此存在一个机制问题,资产归属如何分配?

是否存在过度持有等状况?

关键在于,这类资产并不是基于其长期收益能力来定价。

想想看,市场做出如此短期的剧烈反应难道不值得玩味吗?

虽然企业业绩很好,但这类资产是被当作长期资产定价的——

估值建立在未来25年的预期之上,变数极大。

我们不知道未来将会发生什么,而泡沫从来不是源于对未来收益的精准预测,而是源于现金流需求。

你是否需要变卖该资产?

是否必须抛售资产来换取现金?

所以你书中的案例极具代表性(指主持人安德鲁·罗斯·索尔金在今年10月出版的一本名为《1929年:华尔街历史上最大股灾内幕》的书,讲述了历史上最臭名昭著的股市崩盘——其影响至今仍在塑造着我们的社会。),

你以1929年大萧条时期为例,分析了泡沫膨胀和破裂动因。

这种动态机制正是泡沫运作的方式,不是吗?

因此如果考察谁有风险敞口、杠杆使用的程度等指标,

当前泡沫程度约为80%的程度——如果以1929年和2000年为基准的话。

货币紧缩、财富税

可能诱发泡沫破裂

主持人:那么你认为当前支撑这一切的杠杆究竟有多大?

我们在过去一小时里和业内人士交谈时,有人解释了这样一个观点:黄仁勋其实并未意识到自己参与的许多交易实质。

我们指的是那些循环交易——他通过股权投资某些企业,而这些企业则承诺采购他的芯片。或许可以将其理解为一种带有股权覆盖的供应商融资模式。

您认为这种模式存在问题吗?我们是否该重新审视供应商融资模式?

这种模式曾在90年代末让许多光纤企业陷入困境。

达里奥:这确实是个问题,但我不认为这是核心问题。

真正的问题在于,股票在谁手里?

它是否掌握在“有力的手”中?

单只股票表现出色不足为奇,但我们讨论的是整个股市泡沫和经济泡沫。

目前经济总量中极小部分的占比,美国人口中极小群体的财富占比,都呈现出极度集中化,

所有参与者都以各种杠杆方式卷入其中。

主持人:什么是“有力的手”?你如何定义?

达里奥:“弱势的手”是散户大众。

换句话说,“有力的手”,主要指用自有资金进行投资的机构和富豪。

他们不依赖公众资金,

而“弱势的手”则多为杠杆化的大众投资者,这恰恰是泡沫形成的关键要素之一。

所以,问题不仅在于定价。

就像你书里所说的,1920年代那些优秀的企业——从电力革命兴起的通用电气、RCA(美国无线电公司)等,

这些公司后来股价暴跌90%,并不是因为经济问题,而是泡沫率先破裂,因为它们急需现金。

所以,你必须理解的是,财富不能直接消费,

你必须出售财富才能获得现金来购买物品。

当这种情况发生时,泡沫就会破裂。

泡沫破裂通常源于货币政策紧缩这类经典诱因,但财富税等政策也可能触发。

试想一下,财富税迫使人们不得不抛售资产。

泡沫破裂之前

股价还有很大的上涨空间

主持人:您刚才说我们已经达到了80%的水平。

达里奥:是的,我有一套可以追溯到1900年的泡沫指标体系,

它包含多个指标:

杠杆程度有多高,谁在使用杠杆,财富总量与所需现金规模的相对比例是多少等等。

这些指标中的若干项都显示我们正处的位置,是约为历史上两次泡沫80%分位左右的水平。

这并不意味着涨势会立即终结,因为泡沫还需要被刺破。

但可以测算的是,当前市场存在显著的脆弱性,很多的脆弱性,资产持有人的脆弱性尤为显著。

主持人:关于这点我想问,如果根据你的指数指标,泡沫已达到80%的范围,那么有人——几周前保罗·都铎·琼斯来过这里,

他说:“看,我认为我们正处于1999年10月。”

顺便提一句,当时市场仍有40%的上涨空间。

而1928年,美林证券创始人查尔斯·美林曾告诫所有人退出市场,因为他认为那是泡沫。

他的判断既正确又错误——从1928年初到1929年9月,股市实际上涨了90%。

达里奥:但我认为你看待问题的方式并不准确。

泡沫是一个定义。我想重申,泡沫破裂之前,股价还有很大的上涨空间。

泡沫本质上是一系列不可持续的状态——

包括不可持续的买盘和不可持续的估值水平,最终总会有什么触发点刺破这个泡沫。

你不能单纯因为存在泡沫就卖出,明白吗?

不要仅仅因为泡沫而卖出。

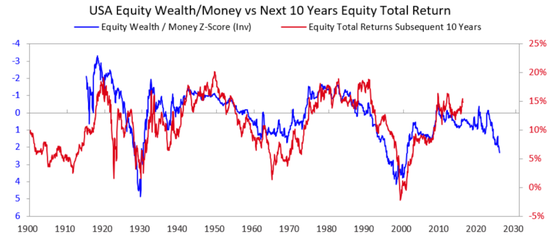

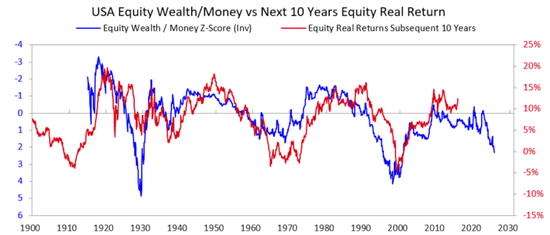

但如果观察未来十年回报率的关联性,当你身处这种环境时,长期回报率往往会非常低。

我们正处在泡沫之中

但还没有刺破这一泡沫

主持人:摩根大通刚发布的一份报告显示,如果以超过23倍市盈率买入股票,通常在十年周期内,年化回报率将在2%到-2%之间波动。你的观点是?

达里奥:我今天刚发了一篇相关的文章,你会看到如下这几张图表。

你不得不承认这种情况是不可持续的,接下来要考虑的就是时机问题。

究竟是什么会刺破泡沫?

通常来说是货币政策,但目前不太可能出现这种情况。

但可能存在其他因素——

归根结底,对现金的需求,永远是戳破泡沫的利器。

因为财富本身无法直接消费。

必须变卖财富才能换取现金购买必需品或支付账单。

因此,我认为形势很清晰,

我们正处在泡沫之中,但我们还没有刺破泡沫。