中金外汇研究

外汇市场交易主线

美元在上周先涨后跌,并没能有效突破下半年波动区间的上限,在技术图形上转为偏空的方向。美国10月ISM制造业数据显示四季度初美国经济增长依然强劲,这一度支撑了美元在上周初继续冲高;不过,随后公布的私营部门就业数据显示劳动力市场有所放缓,这也使得市场对美联储12月再次降息的预期有所强化,进而限制了美元的进一步走高。

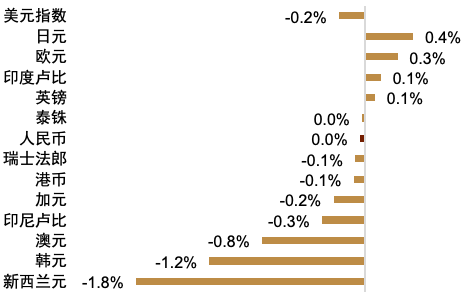

非美货币上周表现不一:市场风险偏好上周大幅走低,这也使得日元表现突出,上周日元最终收涨0.37%领涨G10;而澳元和新元则大幅收跌0.79%和1.76%在G10货币中垫底,其中,澳大利亚央行上周初如期维持利率不变[1],但警告称经济中的通胀压力加剧,并重申未来的政策举措将依据最新数据。欧系货币上周在美元整体回落的背景下表现较好,欧元上周小幅收涨0.25%,而英国央行上周以5-4的投票结果如期维持利率不变,而货币政策声明中的措辞变化略微偏鸽,且英国央行下调了短期的通胀预测,英镑最终仅仅小幅收涨0.08%。人民币上周围绕21天均线继续横盘震荡,波动较小。

本周市场将重点关注10月官方通胀数据,而美国政府停摆的最新动态同样可能会影响市场风险偏好。当前美国劳动力市场已经显露出了进一步偏软的迹象,且政府关门的持续可能会对美国经济造成更永久性的损伤,我们认为美元进一步反弹的门槛正显著提高。若短期内无法有效向上突破,前期做多美元的资金或将倾向于止盈,美元指数存在掉头向下的可能性。

美元兑人民币

预测区间(7.09-7.15)

►上周(11/3~11/7):美元指数先涨后跌,非美货币涨跌互现(图表1),中间价与CFETS人民币汇率指数均延续走强,人民币对美元汇率基本持平,对一篮子货币延续7月以来的升值趋势。

►本周(11/10~11/14):本周中国将公布10月主要经济和金融等数据,亦需关注美国政府重新开门的进展。我们认为,在当前美元指数反弹有限和中间价稳步升值的环境下,人民币汇率仍将保持偏低波动,对美元有望维持偏强态势。

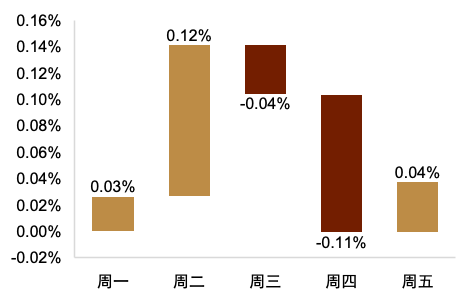

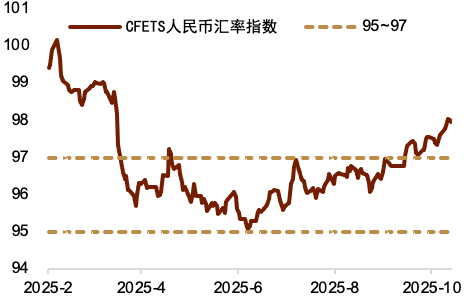

人民币汇率波动率继续走低上周美元指数先涨后跌,全周小幅贬值,人民币汇率对美元基本持平,波动率下行,对一篮子货币延续此前的升值趋势(图表2)。从外部环境来看,美元指数在受到部分劳动力市场数据偏弱的影响后趋于下跌,并带动让人民币汇率在下半周走强,不过升值幅度落后于其他主要货币。从内部因素来看,得益于逆周期因子的调整,上周中间价延续了此前的升值趋势,继续对人民币汇率起到支持作用。这带动CFETS人民币汇率指数升至98附近,为2025年4月上旬后的最高水平(图表3)。综合来看,在近期美元反弹而中间价升值的影响下,人民币汇率走势或缺乏一定的方向性,因而体现为对美汇率基本持平,波动率亦继续走低。

图表1:上周主要货币较美元变动

图表2:上周USDCNY的每日变动

图表3:人民币对一篮子货币指数持续高于97

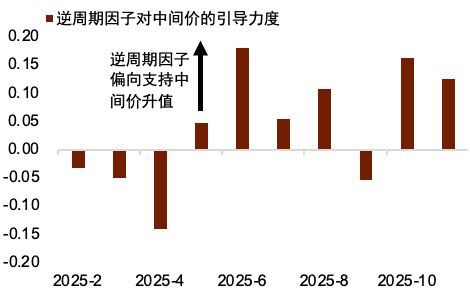

上周中间价延续升值上周人民币中间价继续升至年内新高,人民币对一篮子货币亦表现偏强,对人民币汇率预期起到一定支撑(图表4)。我们在11月的月报中表示,我们认为中间价或继续推动人民币汇率的中枢温和下移,因临近年底和中美谈判继续取得阶段性成果,内外部环境大体有利于汇率的继续升值。进入11月,我们发现中间价走势整体符合预期,尽管美元在上半周趋于走强,逆周期因子调节规模亦同步攀升,一度走高至8月后的最高值(图表5)。我们认为,在中间价的有力带动下,人民币汇率因而在近期美元走强的背景下保持了相对稳定。

图表4:本月逆周期因子偏向引导中间价升值

图表5:上周逆周期因子调节规模增加

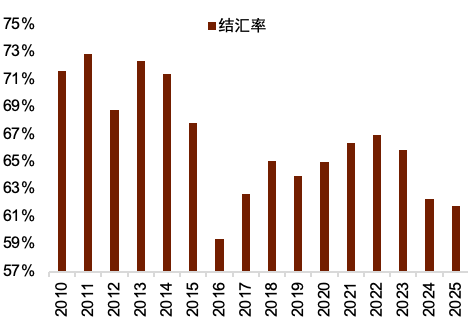

今年外汇市场供求改善,“待结汇”资金或偏缓释放随着今年来人民币升值趋势愈加明显,净结汇规模整体增加。2022年由于中美利差转入深度倒挂,越来越多的企业倾向于持有外币,出现“资产外币化,负债本币化”的情形。这直接体现为中国的跨境资金流出有所增加,结汇率走低,这样的压力在2024年尤为明显。今年以来,随着美元走弱、关税压力减轻和中美利差修复,人民币汇率在二季度后转而进入升值通道。在此行情下,外资倾向于增持人民币资产,银行代客净结汇水平与结汇率上行,外汇市场供求整体改善。目前,我们认为往年“待结汇资金”规模的释放程度有限。今年银行代客净结汇规模逐级抬升,结汇率亦较2024年水平恢复明显,不过仍明显低于2018年至2021年的水平(图表6)。一个主要原因或是今年人民币汇率的升值水平仍显温和,与中美利差幅度相差不大,市场主体未出现趋势性交易行情。这亦体现在人民币汇率的隐含波动上,年内整体震荡走低,显示温和升值仍是市场较为稳固的预期。

图表6:今年结汇率较往年高点仍然偏低

注:2025年数据截至9月

往后看,我们认为“待结汇资金”的释放速率或在政策引导下偏向温和,成为推动人民币汇率中长期升值的动力。具体而言,货币当局近年来持续强调“保持人民币汇率在合理均衡水平上的基本稳定”,这或体现为不希望人民币汇率升贬值压力的过度累积。因而5月以来,一方面中间价走势偏强,引导汇率预期,另一方面大行则适时买入美元,避免汇率较快升值。在稳汇率政策综合引导下,人民币汇率呈现了中枢下移、波动偏低的特点。从结售汇的角度来看,9月银行代客净结汇规模为517.6亿美元,为2020年后单月新高,结汇率升至71.1%,亦为近年来较高水平。其中,外管局在10月22日表示[2],9月“上中旬净结汇较多,下旬结售汇差额趋向均衡。10月以来银行代客结汇和售汇大体相当,外汇市场供求基本平衡。”而9月中上旬正是人民币汇率升值速率较快的时期,9月下旬与10月中上旬时汇率则有所走弱。同时,逆周期因子也在9月倾向于推动中间价的走弱(图表4),我们认为一个原因或在于对冲汇率升值的羊群效应。综合来看,我们认为稳汇率政策组合或将继续推动人民币汇率的温和升值,缓步释放结汇压力,将避免短时间内市场主体集中结汇带来的快速升值压力。

关注中国经济数据及美国政府重新开门的动态本周中国将公布10月主要经济和金融等数据,亦需关注美国政府重新开门的进展。我们认为,在当前美元指数反弹有限和中间价稳步升值的环境下,内外部环境对人民币汇率依然偏向有利方向,汇率或仍将保持偏低波动,对美元有望维持偏强态势。

欧元兑美元

预测区间(1.1450-1.1700)

►欧元上周先跌后涨,继续窄幅震荡,依旧追随美元的走势,前半周延续了此前一周的下行走势一度下跌至1.15下方,而后在欧元区10月PMI终值数据确认经济复苏以及美国就业数据不及预期后,市场对美联储降息预期逐步走高,欧元收复了周初的跌幅,欧元也自周内低点1.1480附近再次走高至1.16附近。欧元最终在上周周内小幅收涨0.25%左右。

►本周市场将重点关注美国10月官方通胀数据,而美国政府停摆的最新动态同样可能会影响市场风险偏好。目前市场对美联储12月再次降息25基点并未完全计价,而如果美国通胀压力有缓解的迹象,那么市场可能继续强化降息预期进而压制美元。

窄幅震荡上周欧元基本追随美元的走势:前半周欧元延续了此前一周的下行走势一度下跌至1.16下方,而后在欧元区PMI数据超预期反弹以及美国通胀公布后,市场对美联储降息预期逐步走高的背景下,欧元收复了周初的部分跌幅,欧元也自周内低点1.1580附近再次走高至1.16上方。欧元最终在上周周内小幅收涨0.25%左右。向前看,我们认为欧元/美元的走势或继续受欧美经济的相对表现、欧美央行降息预期的变动以及欧美贸易谈判对市场整体风险偏好的影响等多重因素的综合影响。

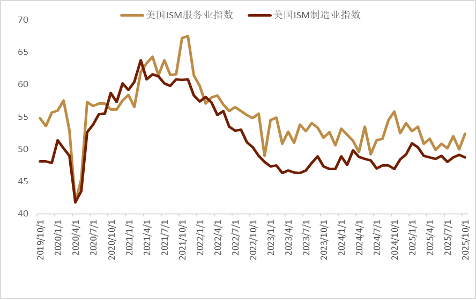

美国制造业/服务业PMI数据喜忧参半,劳动力市场走弱上周公布的数据显示,10月ISM制造业PMI指数录得48.7,不及市场预期的49.5,以及前值的49.1。但10月ISM服务业PMI指数意外录得52.4,远超市场预期的50.8,和前值的50。这也是服务业近8个月以来最快的扩张速度。其中,新订单指数上涨至56.2的最近一年新高(图表7)。而当日稍早公布的10月Markit服务业PMI终值录得54.8,略低于初值的55.2。而10月Markit综合PMI终值录得54.6,略微低于初值的54.8。但新订单分项指数录得53.6,这也是这一指标连续第18个月的扩张。劳动力市场方面,ADP数据显示,美国私营部门10月新增就业录得42,000人,超过前值的-32,000人,而这也是最近三个月来首次增加。不过报告显示招聘增速温和,加之大型企业接连宣布裁员,这也部分解释了数据公布之后对美元的支撑较为微弱。

图表7:美国ISMPMI指数

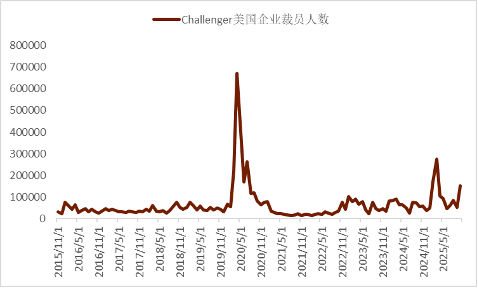

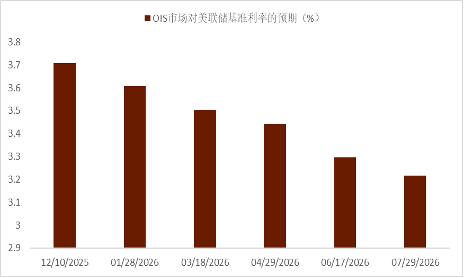

而私营的美国就业咨询公司Challenger,Gray&Christmas公布的报告显示,截至今年9月,美国企业宣布的裁员人数已接近95万,创下2020年以来同期的最高水平。这一数字也超过了自2009年以来,除新冠疫情当年之外的任何完整年度裁员总数。而美国企业10月宣布的裁员人数为153,074人,几乎是去年同期的三倍,主要集中在科技和仓储行业(图表8)。而后公布的11月密歇根大学消费者信心指数创下最近三年新低:11月密歇根大学消费者信心指数初值录得50.3,为2022年6月以来的最低水平,明显低于市场预期的53,以及前值的53.6。政府关门对经济前景的冲击,以及高物价对个人财务状况的负面影响是背后主要原因。1年短期通胀预期小幅上升至4.7%(前值为4.6%),5年期通胀预期则自前值的3.9%回落至3.6%。上周过后,目前OIS市场预期美联储12月再次降息的概率小幅走高至66%左右,而对明年7月之前依旧有75个基点左右的降息预期(图表9)。

图表8:美国企业裁员人数

图表9:OIS市场对美联储利率路径的预期

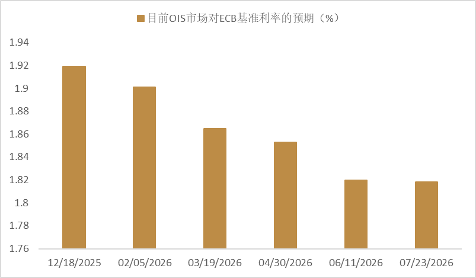

欧元区10月PMI终值数据确认经济乐观前景市场依旧预期ECB不再会降息上周公布的数据显示:欧元区10月服务业PMI终值从初值的52.6上升至53,达到最近14个月以来的高点。制造业也上升至50。10月综合PMI录得52.5,高于前值的52.2,这也是综合PMI数据连续第10个月位于荣枯线上方。上周过后,OIS市场对欧央行明年夏天之前的会议依旧没有任何降息预期(图表10)。

图表10:OIS市场对欧央行利率路径的预期

美国政府停摆持续扰动市场风险偏好美国政府上周继续延续停摆状态,其对经济的负面影响正在扩大:美国交通部和联邦航空管理局(FAA)已下令航空公司削减主要机场的航班,而食品援助资金的发放也已暂停,这给数千万民众的生活带来明显不便。在此背景下,美国三大股指上周也明显走弱并且纷纷在周内收跌:标普500上周累计下跌1.63%,道指上周累跌1.2%,纳指上周累跌3%,而VIX指数则一路涨至19附近。不过,上周五晚些时候,民主党领袖查克·舒默向共和党提出一项新方案[3],试图结束10月1日开始的美国政府停摆僵局。提案中包括,民主党将同意通过一项为政府运营提供短期资金的决议。而作为交换,共和党则需同意将《平价医疗法案》的税收抵免单独延长一年。这些税收抵免将于12月底到期,用于降低民众在医保市场购买保险的成本。但随后美国参议院共和党人回绝了该项提议[4],并称“没有讨论的余地”。总体看,双方开始交换提案的举动,被市场解读为谈判僵局可能松动的迹象,而美股也在上周五尾盘有所反弹。而根据CBO的测算[5],如果目前的停摆状态继续持续2周,那么四季度美国GDP增速将会被降低2%。

关注美国通胀数据上周欧元/美元窄幅震荡,本周市场将迎来关键的美国通胀数据。如果美国通胀压力有缓解的迹象,那么市场可能继续强化降息预期进而压制美元,而欧元则可能继续受到一定支撑。

美元兑日元

预测区间(149-154)

►上周(11/3-11/7):股票市场避险情绪带来日元升值。

►本周(11/10-11/14):关注股票市场情绪与日本央行官员讲话。

避险情绪下日元小幅升值上周美国与日本的股票市场中呈现一定的避险情绪,叠加过去几周日元贬值超调,在上周日元相较美元小幅升值0.37%,为最强G10与亚洲货币。上周美元指数与美日汇率存在一定分歧,主要是避险情绪下美元走强,但日元表现更强(图表11)。同时,美日汇率同美国10年利率关联较高,背后主导的或仍然是避险情绪(图表12)。

图表11:上周美日汇率同美元指数的走势

图表12:上周美日汇率同美债10年利率的走势

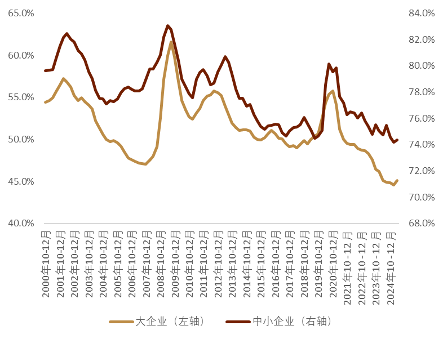

9月实际工资同比下降1.4%根据厚生劳动省6日发布的9月每月劳动统计调查显示[6],剔除物价变动影响后的实际工资同比下降1.4%,连续9个月呈现负增长。代表名义工资的人均现金工资总额增长1.9%,达到29万7145日元,同时反映基本工资水平的固定工资也增长1.9%至26万8653日元。尽管名义工资有所增长,但其增幅仍未能抵消物价上涨的影响。从实际工资持续负增长来看,日本居民的实际购买力仍在逐步下降。我们认为实际工资同比长期为负的主要原因之一在于日本企业的“吝啬”,日本劳动分配率数据(图表13)来看,无论大企业或中小企业,日本企业的劳动收入占比长期呈下降趋势,反映出虽然日本持续涨薪,但是当前工资仍旧相对偏低,企业部门仍需进一步加大涨薪力度。上周,日本最大行业工会UAZensen(涵盖批发零售业、餐饮、纺织等行业)公布了2026年春季劳资谈判的涨薪方针[7],要求为正式员工涨薪6%,为兼职员工时薪涨薪7%,涨薪要求相对“强势”,我们认为在人手不足、劳动分配率较低的背景下日本的涨薪趋势或仍旧持续且强劲。

图表13:日本劳动分配率(按企业规模划分)

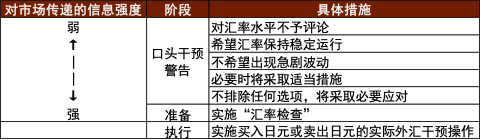

日元距离外汇干预还有距离近期,日元兑美元汇率持续走弱,一度触及1美元154日元水平。面对汇率波动,日本财务大臣片山皋月先后于10月31日和11月4日两次表态,指出[8]市场呈现“单边、急剧的波动”,并强调[9]正“对持续日元贬值水平的汇率市场保持高度紧张感密切关注”,释放出口头干预信号,带动美元兑日元从154日元区间回落至153日元前半区间。在国内通胀压力持续及美国方面对日元贬值进行牵制的背景下,部分投资者担心若汇率进一步下跌可能引发政府介入。结合外汇干预阶段的框架图(图表14)分析,当前政府表态仍处于“口头干预”阶段中的“不希望出现急剧波动”层级,显示政府部门正尝试通过既定政策沟通框架向市场传递信号以引导预期。综合判断,我们认为目前日元贬值尚未触发实际外汇干预的条件,但仍需密切关注汇率若出现进一步单向、快速波动时可能引发政策响应升级的风险。

图表14:外汇干预分阶段实施示意图

关注股票市场情绪与日本央行官员讲话本周日本方面公布数据有限,我们认为股票市场的情绪或仍旧是影响日元汇率的关键因素。除此之外,本周日本央行票委中川顺子将进行演讲,需从中捕捉日本央行对今后加息的最新态度。总体来看,我们提醒投资者留意日元升值的可能性,本周的美日汇率区间或在149-154。

技术分析

美元/人民币(周内看平)

美元/人民币上周围绕21天均线和50天均线7.12附近窄幅横盘震荡(图表15中粉色线和绿色线)。短期看,美元/人民币继续横盘的可能性依旧较大,近期上方阻力依旧位于7.15附近的前期高点附近,如果美元多头不能有效突破这一位置,那么美元/人民币可能再次回落至7.10附近。

图表15:美元兑离岸人民币(日线)走势技术分析

欧元/美元(周内看跌)

欧元上周小幅反弹,但多头依旧未能收复21天均线1.16附近(图表16中蓝色线&最右侧绿色箭头)。向前看,21天均线1.16附近可能成为近期的关键分水岭。如果欧元多头本周不能收复这一关键位置,欧元可能依旧会面临一定的下行风险,1.15附近可能依旧是近期下方的关键支撑。考虑到9月FOMC会议以来的下行趋势并未改变,我们依旧维持此前周报中的看跌观点。

图表16:欧元兑美元(日线)走势技术分析

美元/日元(周内看平)

美元/日元上周如期走出冲高回落行情:美元多头上涨至1.618%斐波那契延伸位154附近遇阻后有所回落,但在10月中旬前高153附近找到支撑后,在周内维持高位小幅震荡走势。向前看,如果美元多头无法成功突破上周周内高点154这一关键位置,那么美元/日元回落至21天均线152.50附近的概率则会大增,而这里也是本周多空双方争夺的关键,如果美元多头再次失守,那么价格继续回落的概率则会大增。我们认为美元/日元本周可能会走出高位震荡的行情。

图表17:美元兑日元(日线)走势技术分析

图表18:本周重要事件

参考来源

[1]https://blinks.bloomberg.com/news/stories/T56QMTGP4935

[2]https://www.safe.gov.cn/safe/2025/1022/26690.html

[3]https://wallstreetcn.com/articles/3758956

[4]https://www.cnbc.com/2025/11/07/government-shutdown-democrats-schumer-trump-aca.html

[5]https://www.cbo.gov/publication/61823

[7]https://www.nikkei.com/article/DGXZQOUC053AS0V01C25A1000000/?n_cid=dsapp_share_ios

[8]https://www.nikkei.com/article/DGXZQOUA311JG0R31C25A0000000/

[9]https://www.bloomberg.co.jp/news/articles/2025-11-03/T4XQ1MGOT0JO00

本文摘自:2025年11月9日已经发布的《美元短期遇阻》

李刘阳(分析员)SAC执业证书编号:S0080523110005SFCCERef:BSB843

丁瑞(分析员)SAC执证证书编号:S0080523120007SFCCERef:BRO301

王冠(分析员)SAC执业证书编号:S0080523100003

施杰(分析员)SAC执业证书编号:S0080525030001

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。