核心观点:

团餐市场的发展受到政策、需求、供给、资本等多方面因素影响,这些驱动因素相互交织、彼此强化,共同推动团餐行业向标准化、智能化、集约化和个性化方向发展。

2024年团餐市场规模约2.7万亿元,预计2026年团餐市场规模将超3.5万亿元。团餐行业客群及需求规模相对稳定,市场韧性强于餐饮市场整体表现,保持稳态增长。

过去团餐行业高度分散,中小作坊式企业居多。近年来头部企业(如千喜鹤、金丰集团等)通过规模化运营、中央厨房建设、供应链整合提升市场集中度,推动行业从“粗放增长”转向“集约增长”。

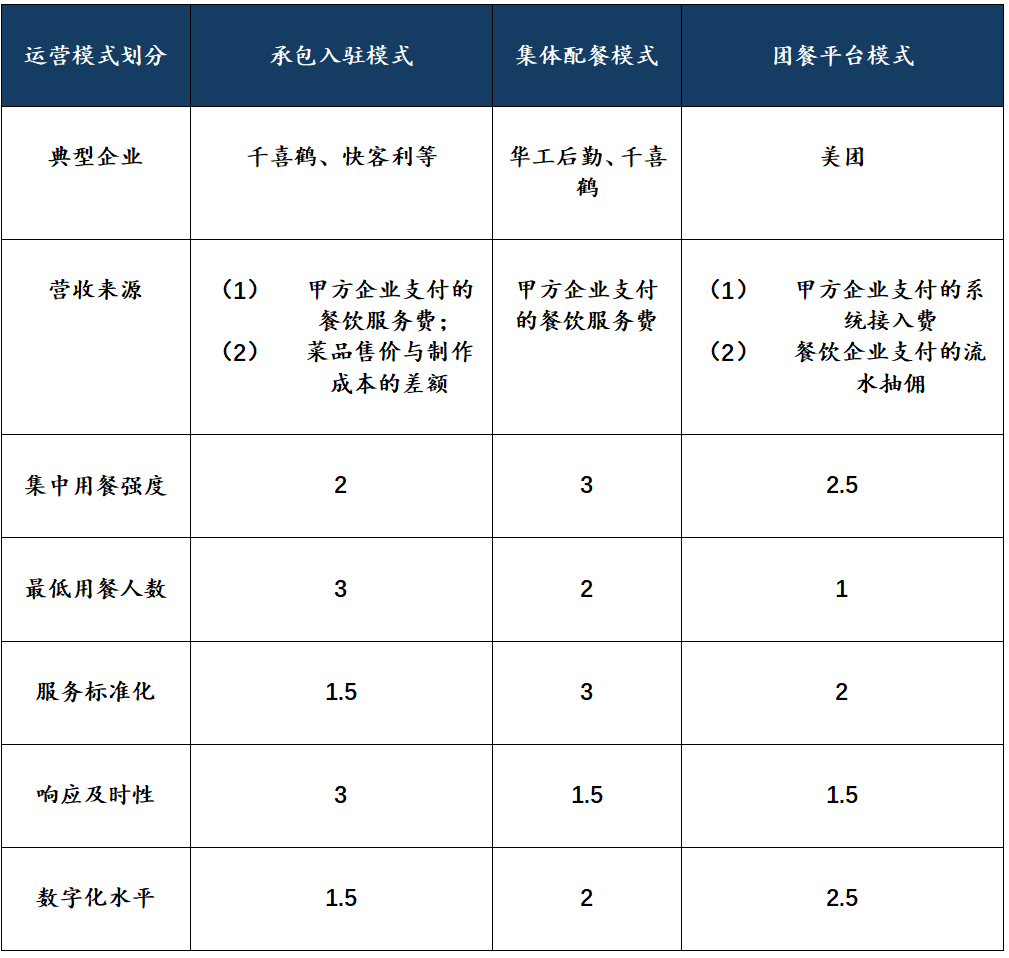

团餐行业主要有承包入驻模式、集体配餐模式、团餐平台模式等差异化运营模式,三种模式在服务标准化、响应及时性和数字化程度等方面存在显著区别。数字化供应链将重构团餐行业,推动行业实现全链路效率提升、食品安全透明可溯、AI赋能经营决策等效能,未来,团餐行业将从吃饱到吃好的价值转变,构建更为弹性与敏捷的运营生态。

(1)定义

作为餐饮业的重要组成部分,团餐是一种针对于数量较大的团体消费者提供上门服务或现场服务的餐饮服务形态,其目标是为消费者提供健康营养的饮食。团餐的主要服务对象包括学校、医院、养老护理设施、社会福利设施、企业单位和员工宿舍等特定人群。

(2)行业影响因素

团餐市场的发展受到政策、需求、供给、资本等多方面因素影响。

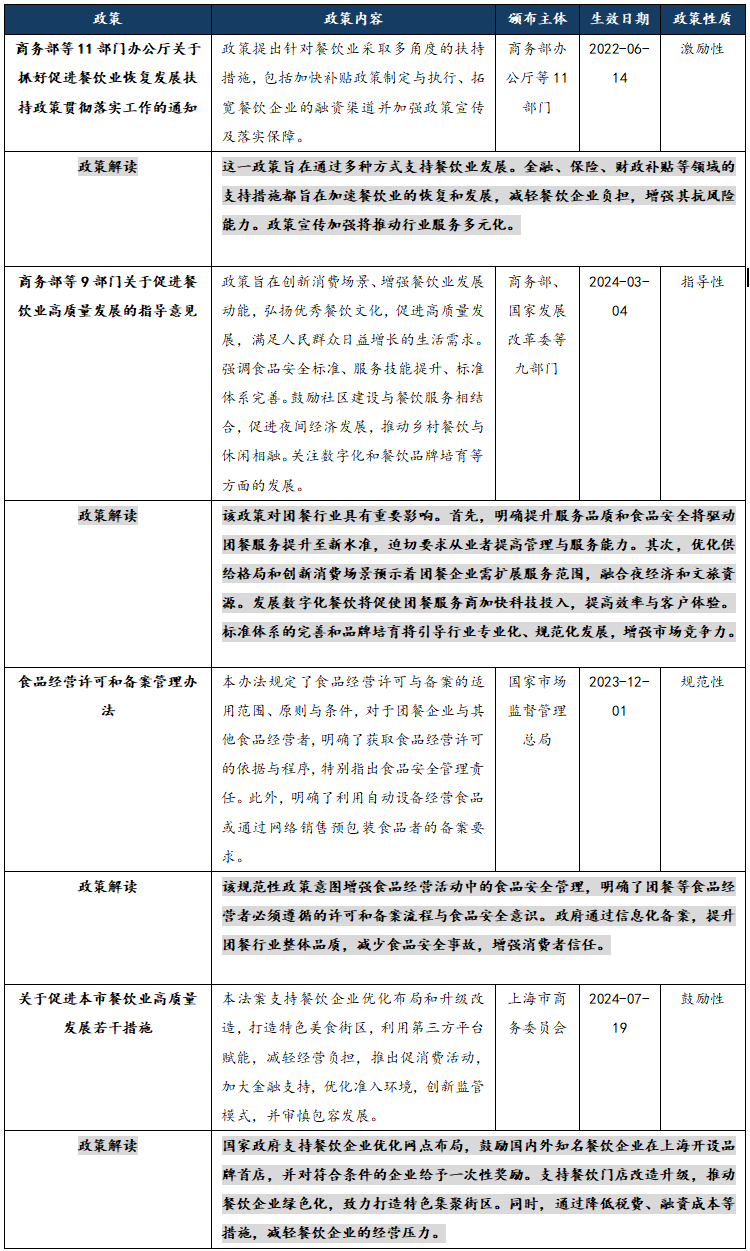

政策驱动:三产政策加速渗透,民生需求承接落地

表格1 团餐行业政策梳理

信息来源:融中咨询

基于政策引导,团餐行业向规范化、多元化与数字化深度整合。食品安全强监管与标准体系建设,倒逼企业提升供应链管理与运营规范性,加速行业洗牌。多元化金融与财政支持,将激励企业拓展“团餐+”场景;数字化赋能成为核心,从采购到消费全链路智能化升级,旨在优化成本与体验。政策最终推动行业从“规模扩张”转向“品质与效率双驱动”,催生专业化、品牌化的头部企业。

需求驱动:人均食品消费量水平高,团餐市场空间广阔

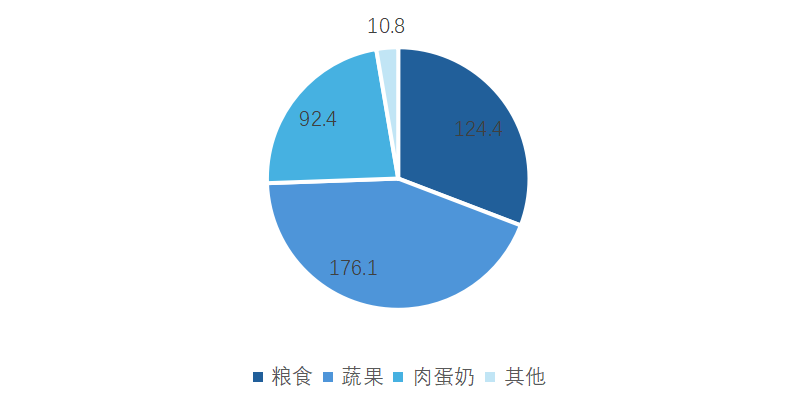

民以食为天,在我国居民消费支出占比中,食品支出占比保持较高水平。高水平的食品支出在主要食品消费量的表现为,2024年中国居民人均消费粮食124.4千克、蔬果176.1千克、肉蛋奶制品92.4千克。

图表1 2024年中国居民人均消费食品占比

数据来源:国家统计局,融中研究

对营养搭配与膳食均衡的重视度提升。高水平的食品支出占比与大规模的主要食品消费量为团餐行业发展提供广阔的市场空间。巨大的消费量为团餐企业通过集约化采购与供应链管理降低成本、保障品质提供了基础。同时,消费者对营养均衡的重视,正倒逼行业将科学配餐与健康管理作为核心能力,推动产品从标准化向定制化演进,标志着团餐行业正从成本导向的“大锅饭”模式,迈向价值驱动的“营养解决方案”新阶段。

供给驱动:外卖平台持续普及,倒逼团餐行业产业升级

伴随互联网及移动互联网不断普及,在线外卖行业已成为餐饮行业的重要组成部分。据CNNIC数据,2024年我国在线外卖用户规模为5.9亿人,占全国网民数量比重为53.4%;同时外卖体验持续升级,外卖超时率降至4.8%,推动用户日益活跃。

图表2 2018-2024年中国外卖发展情况

数据来源:CNNIC《中国互联网发展状况统计报告》,融中研究

外卖用户规模与渗透率双增长,映射餐饮行业数字化的深度推进。同时,外卖供给的持续丰富倒逼团餐企业通过菜品创新带动供给升级,提升产业竞争力。

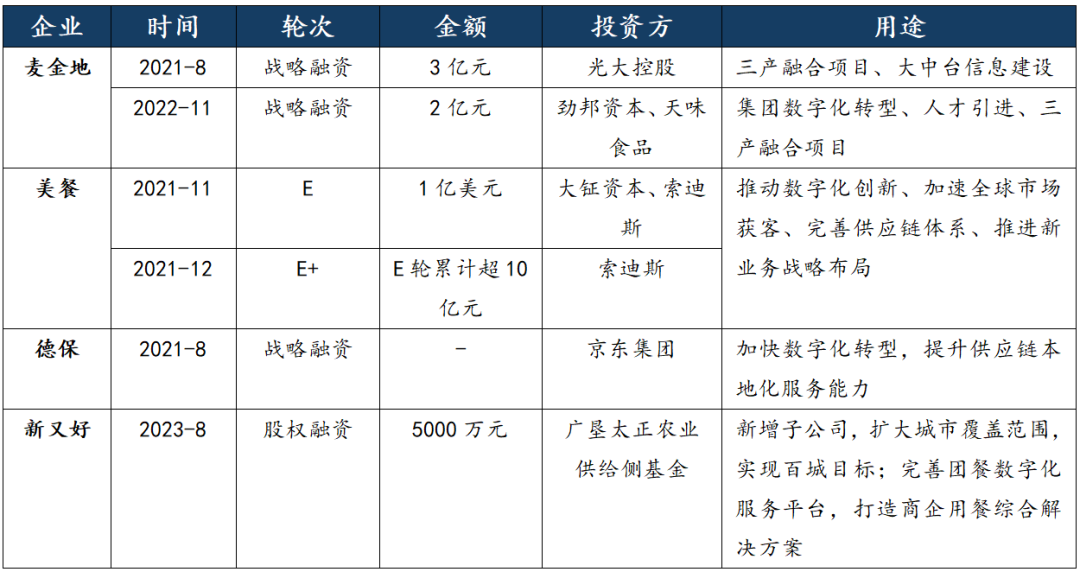

资本驱动:团餐积极与三产融合,吸引资本关注

据不完全统计,2023-2024年团餐领域融资事件超20起,披露金额超30亿元,资本涌入推动行业集中度从CR5(五大主要竞争者所占的市场份额)不足5%向10%迈进。

表格2 2023-2024年团餐领域融资事件

数据来源:融中数据

近年来,团餐行业持续获得资金注入,且金额较大,融资主要用途为:(i)与地方政府合作开展三产融合项目,有助于团餐企业广泛覆盖县域客群并保障食品品质;(ii)数字化供应链建设,有助于团餐企业提升服务能力与内部资源利用效率;(iii)通过企业整合实现跨区域扩张。这表明团餐行业进入标准化、信息化、规模化发展阶段。

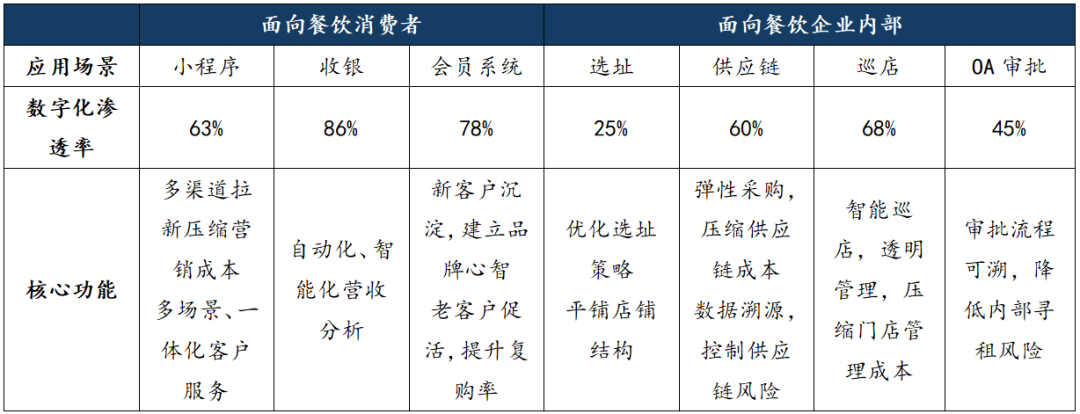

技术驱动:头部餐饮品牌数字化程度高,团餐经验复用打通业务流程

伴随互联网与餐饮行业结合愈加紧密,头部社会餐饮企业通过应用数字化服务提升消费者下单便捷性与自身运营能力。由于企业内部数字化应用时间周期与成本均较高,消费者端数字化服务渗透率普遍高于餐饮企业内部数字化服务渗透率。目前,团餐企业的数据孤岛现象较为严重,存在采购流程不透明、运营成本高企等问题。社会餐饮领域的“点单服务、收银及营收分析、客群运营”等面向餐饮消费者的数字化技术有望在团餐领域加以应用,打破团餐产业链数据流通壁垒,提高团餐企业数字化运营能力。

图表3 中国头部餐饮品牌数字化服务渗透率及核心功能

数据来源:公开资料

(3)市场规模及竞争格局

行业市场规模

2024年团餐市场规模约2.7万亿元,预计2026年团餐市场规模将超3.5万亿元。团餐行业客群及需求规模相对稳定,市场韧性强于餐饮市场整体表现,保持稳态增长。

图表4 2019-2026年中国团餐行业市场规模及增速

数据来源:国家统计局,融中研究

中国团餐行业市场规模从2019年的1.6万亿元增长至2026年的3.6万亿元,呈现长期扩容趋势。其中2020年受疫情短暂冲击(规模微降至1.5万亿元),但随后迅速恢复并持续攀升,体现行业强韧性。团餐服务于学校、医院、企业、政府机构等刚需场景,用餐需求受经济周期、消费波动影响小。过去团餐行业高度分散,中小作坊式企业居多。近年来头部企业(如千喜鹤、金丰集团等)通过规模化运营、中央厨房建设、供应链整合提升市场集中度,推动行业从“粗放增长”转向“集约增长”。合理推测,这是市场规模持续扩容的核心动力之一。

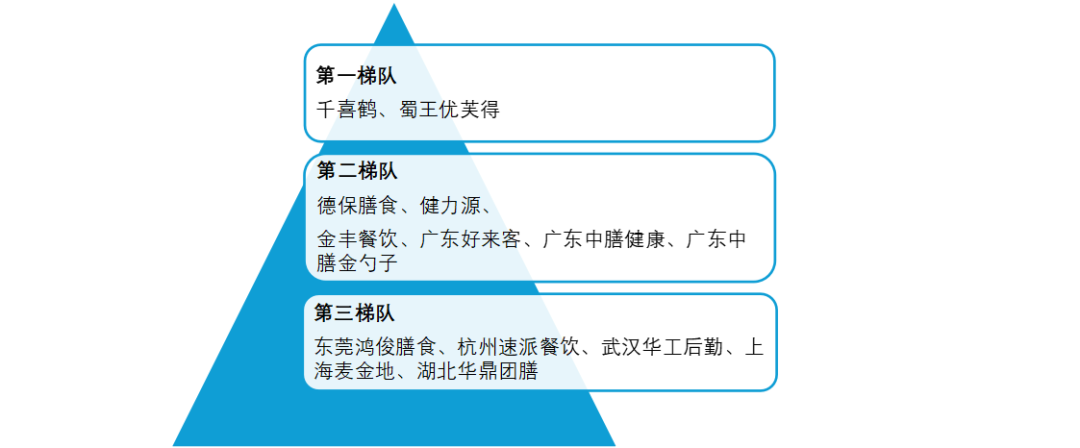

企业竞争格局

图表5 中国团餐行业企业梯队划分

数据来源:融中咨询

企业规模来看,团餐行业呈现以下梯队情况:第一梯队公司有河北千喜鹤饮食股份有限公司,蜀王优芙得餐饮服务有限公司等;第二梯队公司为深圳市德保膳食管理有限公司,北京健力源餐饮管理有限公司,北京金丰餐饮有限公司,广东好来客集团有限公司,广东中膳健康产业科技有限公司和广东中膳金勺子食品集团有限公司等;第三梯队有东莞市鸿骏膳食管理有限公司,杭州速派餐饮管理集团有限公司,武汉华工后勤管理有限公司,上海麦金地集团股份有限公司和湖北华鼎团膳管理股份有限公司等。

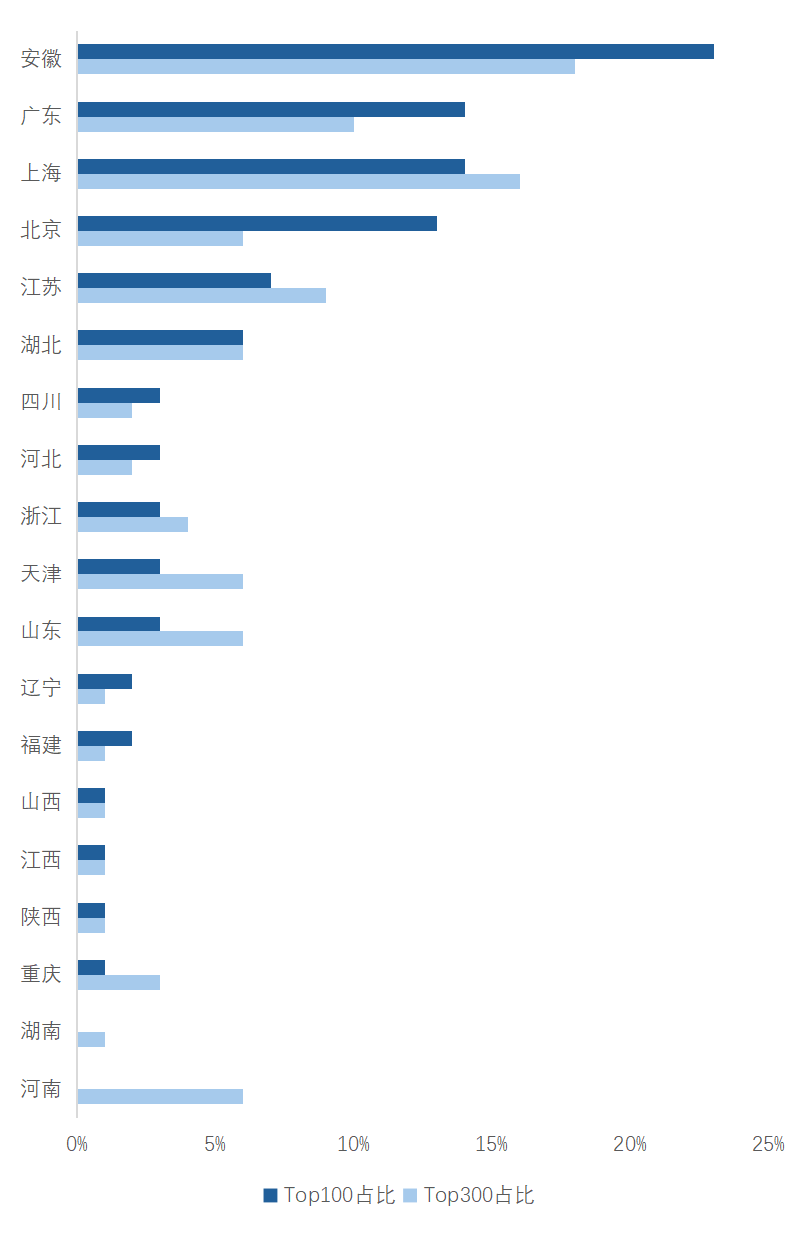

省份区域竞争格局

图表6 中国团餐行业省份区域竞争格局

数据来源:中国饭协团餐委,融中研究

团餐TOP100企业主要分布在安徽、广东、上海、北京、江苏、湖北、四川等地,其中超六成企业分布在安徽、广东、上海、北京四地,头部企业分布于地区人口数量及经济发展水平呈正相关。且头部企业经营类型多样化,中小学营养餐为主要项目。

值得关注的是,安徽位居第一的主要原因是安徽拥有千喜鹤、老乡鸡(团餐板块)等全国性团餐 / 餐饮巨头,这类企业依托安徽总部,通过 “中央厨房 + 连锁化运营” 模式,在校园、企业、政府等场景实现大规模供餐。例如千喜鹤深耕团餐领域多年,在全国布局的同时,以安徽为基地辐射华东乃至全国市场,直接拉高了安徽在Top100、Top300 中的企业占比。

(4)产业链图谱

图表7 团餐行业产业链图谱

数据来源:公开资料

上游供应商的类型分布来看,以集采和地采两种方式为主;中游竞争呈现“传统巨头 + 互联网平台 + 国际玩家” 的多元格局;下游场景的需求异质性是中游企业“服务分层” 的直接动力。此外,物流环节是团餐产业链的“效率瓶颈” 与 “品质门槛”,具备强冷链、高时效的物流服务商,将成为中游企业拓展市场(如跨区域布局)的重要合作伙伴,甚至可能通过 “物流 + 供应链” 模式反向整合上游资源。

团餐企业为了适配现下多种不同场景用户的团餐需求,出现了较为差异化的三类运营模式:

表格3 团餐行业商业模式梳理(表中数值满分5分)

数据来源:公开资料

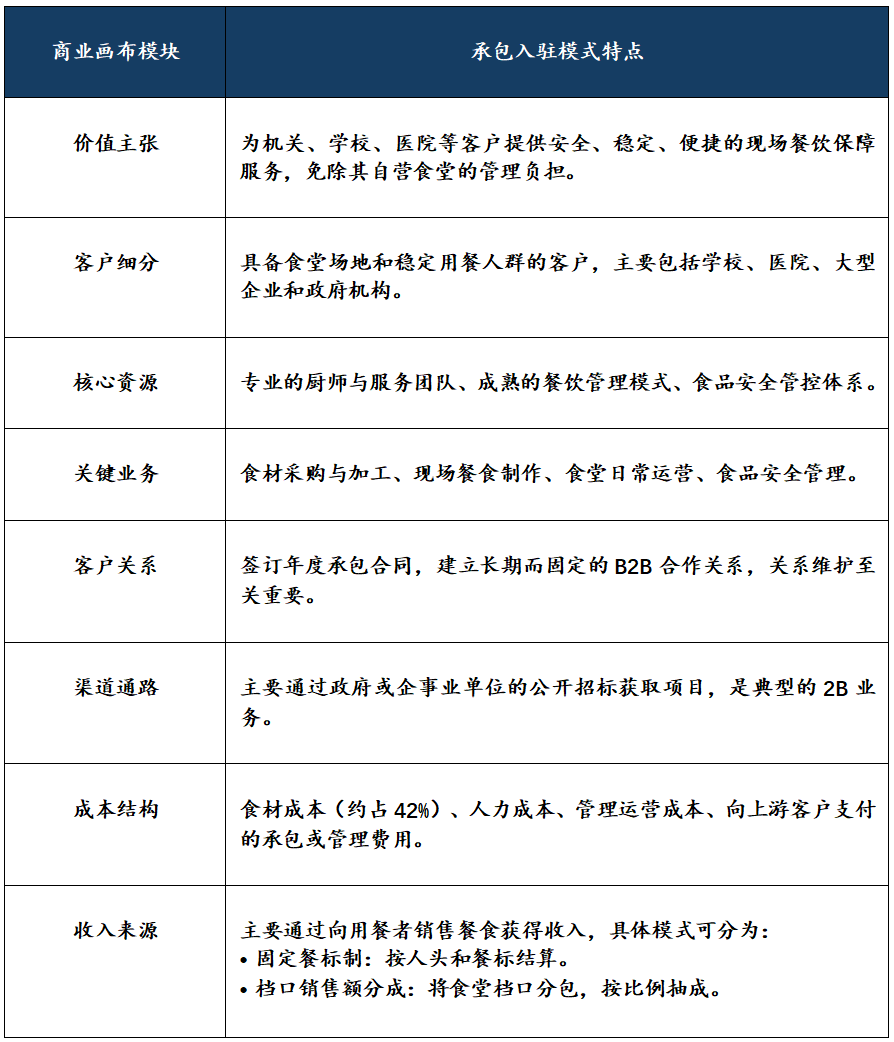

(1)承包入驻模式

承包入驻模式为中国团餐行业的主要运营模式。以学校场景为例,团餐企业与学校形成年度合作,入驻学校食堂,在食堂内完成食材处理、餐食制作、学生就餐等活动,因此,承包入驻模式适配于具备一定规模且有固定食堂场所的学校、医院、大型企业、政府机构等客户场景,获客难度较大,难以实现业务规模化扩张。

表格4 团餐行业承包入驻商业模式梳理

数据来源:公开资料

泰安腾达文化:“国企监管+专业运营”的县域标杆

腾达文化在山东省内探索出的“政府+国企+专业”模式,是解决校园餐公益性与市场化矛盾的良好范例。其核心是由国企与专业团餐企业成立合资公司,既保证了运营的普惠性和财务规范,又注入了市场化的专业服务能力。同时,其广泛应用的“中央厨房+卫星厨房”模式,有效解决了县域学校分布分散、配送成本高的痛点。

山东潘多拉:“美食广场”进大厂的创新者

潘多拉公司专注于服务华为、阿里巴巴等头部互联网企业,其成功关键在于精准把握了年轻员工对多元化口味和品质生活的需求。它将商业综合体的美食广场业态“复刻”到员工食堂,通过“餐线+美食广场+互联网”的运营模式,彻底改变了传统食堂单调乏味的形象,将食堂升级为员工的“生活空间”。

湖北陈氏詹王:垂直细分与产业链延伸

陈氏詹王深耕医疗系统团餐这一垂直领域,针对医院需全年无休、对营养搭配要求高等特点,打造了专业的服务能力。其显著特点是向产业上游延伸,自建农业公司和中央厨房,构建了“种植基地-中央厨房-冷链配送-终端食堂”的全产业链闭环,实现了对食品安全和成本的双重控制。

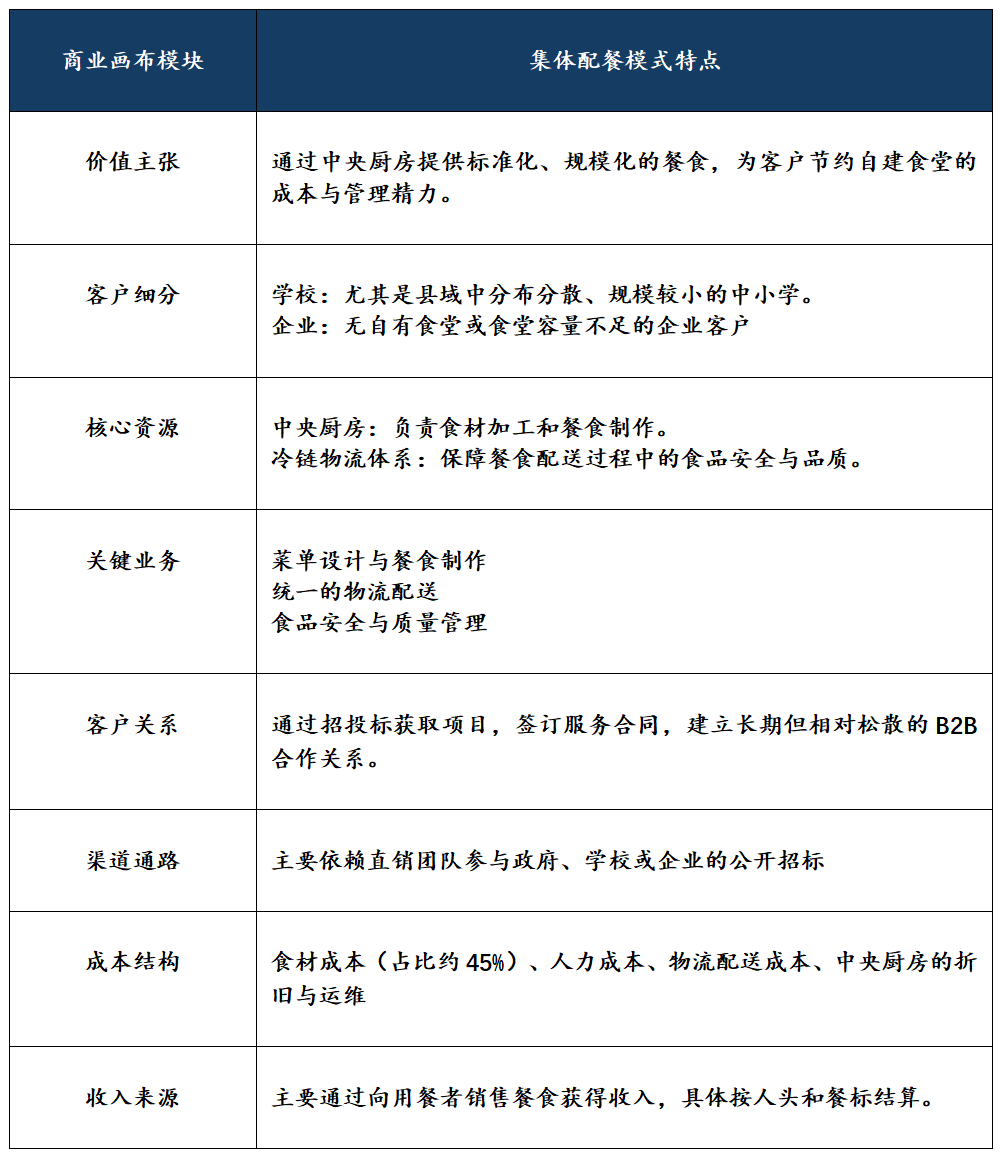

(2)集体配餐模式

集体配餐模式无需现场制作,其核心在于,通过中央厨房实现标准化、规模化生产,并利用物流网络将餐食配送至客户指定地点。该模式主要服务于不具备固定食堂场所或规模较小的学校、企业等客户。

表格6 团餐行业集体配餐商业模式梳理

数据来源:公开资料

千喜鹤:传统团餐巨头的规模化实践

作为行业头部企业,千喜鹤的业务模式涵盖了从供应链管理到餐饮服务的全过程。其规模化运营体现了集体配餐模式的典型特点。

"湘供云盾":全链条闭环管理的典范

湖南省供销集团推出的这一方案,核心在于构建了"生产可控、监管可视、资金可溯"的三链融合闭环体系。食品安全:通过智能系统实现从种植到配送的动态溯源,并对每一环节进行严格管控。资金透明:打造"三码合一"动态评价体系,实现餐费流向全透明,有效解决了家长对餐费使用的疑虑。产业反哺:将规模化的团餐订单转化为种植计划,利用供销网络赋能农产品上行,是服务乡村振兴的典型实践。

哪吒餐配:面向白领市场的创新探索

由思念食品、德保膳食等联合成立的哪吒餐配,创新性地将学生餐的高标准应用于社会团餐。模式创新:采用"取个餐"模式,要求上班族提前一周或一月下单,中央厨房按订单计划性生产,减少了浪费,优化了成本。品质承诺:使用自有种植基地和指定供应商的食材,力求摆脱传统盒饭的大锅菜口味

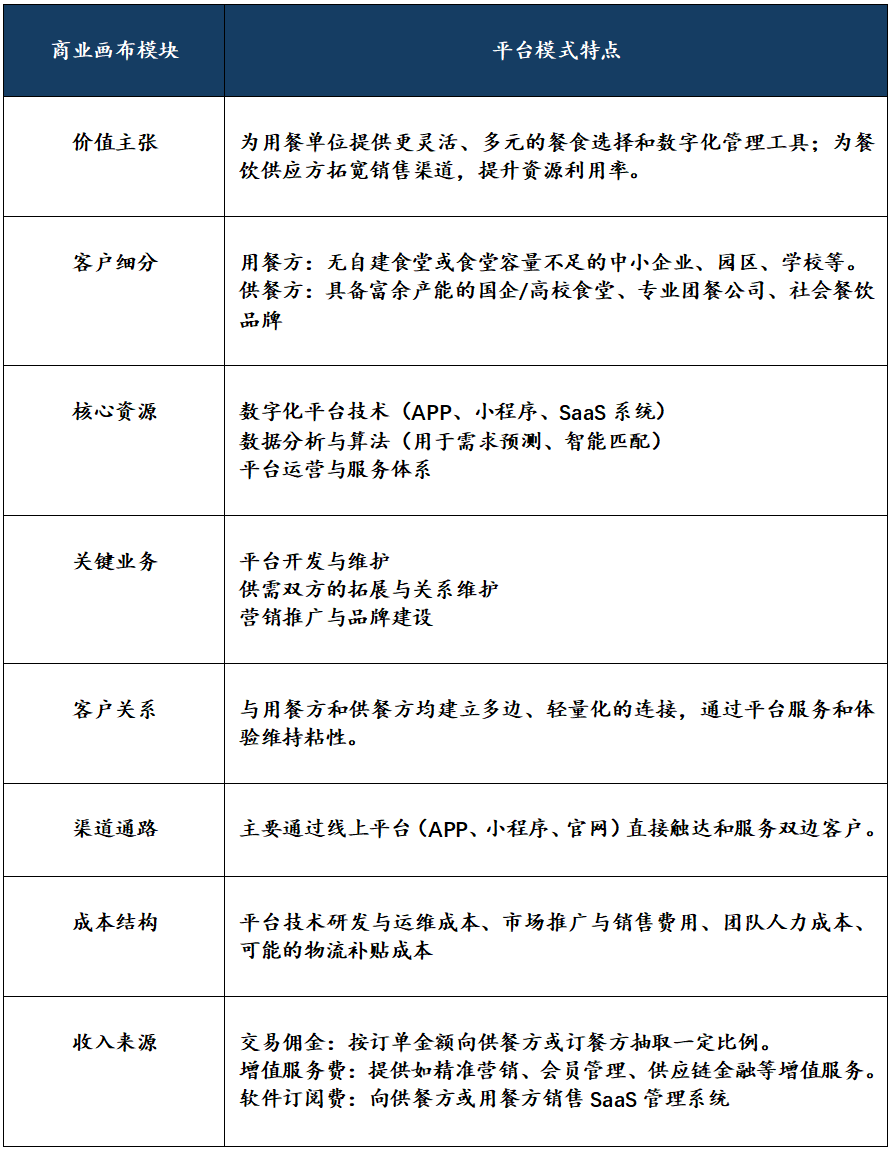

(3)团餐平台模式

团餐平台模式为社会餐饮外卖模式在团餐领域的延伸,其核心在于,它自身通常不直接生产餐食,而是作为一个数字化的连接器,整合供需双方资源,提供信息匹配、交易、运营管理等服务。团餐平台的收入主要由业务流水抽成及系统接入费组成,其配送费用由系统计入订单价格并扣减餐标,成熟的外卖配送网络支撑团餐平台完成配送,并进一步优化每单配送的边际成本。

表格8 团餐行业平台商业模式梳理

数据来源:公开资料

每食宝:共享经济模式的实践者

模式简介:每食宝的核心模式是共享食堂。它精准对接国企等优质食堂的富余产能,将这些食堂的餐食通过平台提供给周边园区和企业。

解决痛点:对用餐企业,无需自建食堂,即可以较低成本享受到高品质的员工餐,支持一份起订,极为灵活;对供餐食堂,提升了25%的设备利用率,并通过平台的AI算法实现供需平衡,日均减少食材浪费1.2吨。

核心价值:创造了多方共赢的局面:用餐企业降本30%,食堂增收增效,社会层面减少了食物浪费,践行了绿色理念。

湘供云盾:供应链与资金流透明的赋能平台

模式简介:湖南省供销集团打造的“湘供云盾”,是一个侧重于供应链管理和资金监管的团餐解决方案平台。它更侧重于B端,连接食材源头、团餐企业和最终消费场景(如学校)。

解决痛点:食品安全与资金透明,通过“三码合一”动态评价体系,实现餐费流向全透明,有效解决了家长对餐费被截留挪用的担忧,也让食材溯源有据可查;产业反哺,将规模化的校园餐饮需求转化为种植计划,利用供销网络赋能农产品上行,是服务乡村振兴的典型实践。

核心价值:构建了“生产可控、监管可视、资金可溯”的三链融合闭环体系,为校园餐这一敏感领域提供了安全、透明的现代化解决方案。

(1)数字化供应链重构团餐行业

全链路效率提升:在前场,基于RFID技术或AI视觉识别的智能结算系统,已能将结算速度提升至3秒/人,让高峰期排队时长锐减60%。在后场,智慧供应链系统则通过对历史消费数据的分析,将采购预测准确率提升至92%以上,成功将食材损耗率降低了30%-45%;食品安全透明可溯:区块链、物联网等技术的应用,正让食品安全管理从“事后补救”转向“事前预警、事中可控、事后可溯”;AI赋能经营决策:人工智能已开始扮演“共同经营者”的角色。

(2)团餐从吃饱到吃好的价值转变

食品安全是绝对底线:这已成为行业共识和品牌基石。越来越多的企业像泰安腾达文化一样,通过搭建数智化监管平台,实现“来源可查、去向可追、责任可究” ,并将食品安全率保持在100%作为核心目标;精准营养与个性化体验:在满足基本安全的基础上,价值正向营养健康和个性化体验延伸。一方面,头部企业开始基于特定人群(如学生、病人)的需求,科学制定营养食谱。

(3)弹性与敏捷的运营生态

“中央厨房+卫星厨房”优化区域布局:这种模式尤其适合在县域市场扩张。它通过中央厨房统一完成食材的初加工和配送,在终端“卫星厨房”进行最后烹制,既保证了标准化和食品安全,又解决了热餐长距离配送口感与营养流失的难题,有效服务分布分散的县域中小学;业务模式深度融合与跨界拓展:单纯的餐饮服务正在向“团餐+”综合服务生态演变。

食品安全是生命线。一旦发生问题,影响范围广、后果严重。全链条管理中的任何漏洞都可能击穿食安底线。当前部分企业供应链仍存在"小、散、乱"问题,食材溯源体系不完善,构成主要安全隐患。

成本压力持续加大。食材成本约占营收40%且持续上涨,人力与租金成本同步攀升。同时,市场竞争加剧与居家办公模式普及,进一步压缩了企业团餐的利润空间。

供需错配矛盾突出。消费者追求营养健康与个性化体验,但传统团餐供给存在菜品单一、创新滞后等问题。消费者"品牌祛魅"趋势明显,更看重产品实际价值,对企业的精准运营能力提出更高要求。

专业壁垒不容忽视。团餐涉及集中采购、大规模加工配送及专业品控体系,运营模式与社会餐饮差异显著。若低估专业壁垒盲目扩张,极易引发供应链断裂和食安危机。