深圳商报·读创客户端记者 马强

港交所官网显示,12月2日,北京五一视界数字孪生科技股份有限公司(以下简称五一视界)递交材料。

此前于11月28日,中国证监会官网发布《关于北京五一视界数字孪生科技股份有限公司境外发行上市备案通知书》。根据通知书,五一视界拟发行不超过77,600,840股境外上市普通股并在香港联合交易所上市。公司38名股东拟将所持合计363,299,144股境内未上市股份转为境外上市股份,并在港交所上市流通。这意味着,五一视界已获得进入港交所聆讯阶段的前置条件。

值得注意的是,虽然在数字孪生技术领域深耕多年,但五一视界在冲刺“数字孪生第一股”的道路上步履维艰。此前,该公司曾尝试冲刺上交所科创板和北交所,但均未成功。

数字孪生行业领先公司

招股书介绍,五一视界为一家中国内地数字孪生科技公司。公司已围绕3D图形、模拟仿真及人工智能三大领域的技术进行大量投资并发展核心竞争力。

招股书表示,数字孪生技术是一种利用3D图形、模拟仿真及AI来生成实体物件或系统(例如城市建筑或车辆)的高精确度虚拟复制品技术。此虚拟模型可详细反映现实世界的对应物,使用户能够观察、分析及预测其随时间的行为及变化。数字孪生应用于各个领域,以模拟及规划城市发展、交通管理及紧急应变策略等影响实际环境的场景。公司主要为不同规模及行业的企业提供数字孪生解决方案。公司的行业解决方案涵盖十多个领域,例如城市、水资源保护、能源、汽车、交通、机器人、娱乐及社交媒体。公司的供应商主要包括硬件供应商(例如一体机及专用设备)及软件供应商(例如场景设计、艺术渲染及数字模型建模)。

公司的目标是为包括企业、消费者及开发者在内的生态合作伙伴提供接入及构建数字孪生的解决方案,并与彼等合作共同打造“数字孪生地球”,最终让现实世界更加高效、安全与美好,并为人们提供全新视角及技术以认识及改善公司的世界。公司于2015年2月成立。基于信息数据量的显著增长以及信息载体的迅速进步,公司的创始人观察到实时3D将成为继文本、图像及视像后最有效的信息交互方式,亦为信息时代发展的必然结果。当时,实时3D主要用于游戏领域,目的使用户沉浸于一种虚拟世界的娱乐交互中。鉴于科技不断进步及日益关注行业应用,公司选择将实时3D功能的范围扩展至更广阔的应用领域中。公司旨在建立一个与现实世界1:1的数字孪生场景,最终提升现实世界的效率、安全及品质。

公司一直将该倡议视为公司公司增长及创新的驱动力。凭借公司对行业的敏锐判断及深刻理解,公司认为创建一个数字孪生地球可拆解为五类要素(即建筑、道路、植被、水域及地形)及五个阶段(即静态世界(2015年至2017年)、动态世界(2017年至2020年)、半模拟世界(2020年至2023年)、全模拟仿真世界(2023年至2026年)及数字孪生世界(2026年至2030年))。至今,公司已进入第四阶段,已实现整个地球的实时生成及渲染技术L1城市级精度),并成功将可一天生成一个城市与公司核心业务相关的建模技术(公司于往绩记录期间已成功证明能够一天生成一个城市)规模商业化。公司的目标是在2030年完成第五阶段,以用于解决真实世界中关于交通、AI训练、时空沉浸、安全预警、气候预测、能源等领域的现实问题。根据公司的愿景,公司已制定清晰的发展路径,并通过不断的技术突破、产品迭代及情景延伸,实现多个里程碑。

市场地位方面,根据弗若斯特沙利文的资料,公司在下列科技公司关键指标中排名第一:

·公司为数字孪生行业内首家提出并持续实施地球克隆计划的公司;

·公司于2024年数字孪生行业中收入排名第一;

·截至2024年12月31日,公司于中国数字孪生解决方案市场的融资金额排名第一;

·公司为中国内地数字孪生行业首家实现一年内收入超250百万港元的公司;

·公司为数字孪生行业唯一一家能够提供全面的数字孪生解决方案的公司;

招股书介绍,公司已形成三大核心业务,分别为51Aes(数字孪生平台)、51Sim(合成数据与仿真平台)及51Earth(数字地球平台),而公司在该三个业务领域均推出商业化产品及解决方案。公司已建立庞大的客户群。自公司成立以来,公司已向主要在中国内地的1,000多家企业客户提供产品及解决方案,而公司的业务亦于其他国家及地区有所增长。

财务数据方面,据最新更新的招股书,在过去的2022年、2023年、2024年和2025年前六个月,五一视界的营业收入分别为人民币1.70亿元、2.56亿元、2.87亿元和0.54亿元,相应的净亏损分别为人民币1.90亿元、0.87亿元、0.79亿元和0.94亿元,三年半公司合计累计亏损达4.5亿元,相应的经调整净亏损分别为人民币1.32亿元、0.68亿元、0.43亿元和0.67亿元。

现金流方面,招股书显示,公司2022年~2024年及2025年上半年经营活动所用现金流净持续为负,分别为-1.04亿元、-1.33亿元、-1.14亿元、-0.417亿元。

值得注意的是,毛利率方面,招股书显示,公司毛利率持续下滑,2022年~2025年上半年毛利率分别为65%,54.2%、51.1%、41.1%。

公司提示亏损以及现金流等风险

在招股书中,五一视界用了较长篇幅提示各种风险,其中包括以下方面:

▲研发未能产生预期效益风险

公司于研发方面进行大量投资。公司不能保证所有该等活动将在相对较短的时间内产生预期效益。

为保持竞争力,公司的研发努力集中于三项关键技术,包括3D图形、模拟仿真及人工智能。这些都是雄心勃勃的举措,且无法保证所有该等努力将于相对较短的时间内带来预期效益。市场瞬息万变,倘公司的研发努力未能及时提升实用性、准确性、安全性、成本及营运效率,则公司的竞争地位将受到威胁。

公司在研发方面已作出重大投资。于2022年、2023年及2024年以及截至2024年及2025年6月30日止六个月,公司的研发开支分别为人民币134.2百万元、人民币102.9百万元、人民币58.3百万元、人民币28.6百万元及人民币30.1百万元。然而,公司无法保证公司的投资将提高公司的竞争力,在短期内产生财务回报,或于数年内或根本不会对公司未来的经营业绩作出贡献。公司的研发工作的贡献有时未必符合公司的预期,甚至未必能弥补有关投资的成本,这将对公司的业务、经营业绩及财务状况造成不利影响。

▲市场竞争风险

数字孪生行业竞争非常激烈,公司预期未来竞争将加剧。公司未来的成功将取决于公司继续开发卓越先进技术的能力,以保持与现有及任何新竞争对手的竞争力。

部分成熟及新科技公司已经或据闻计划进入数字孪生解决方案及产品市场。公司部分竞争对手可能较公司拥有明显更多或更完善的资源,以投入到其产品的设计、开发、生产、分销、推广、销售及支援。寻求开发其自身内部数字孪生解决方案的公司亦可能成为间接竞争对手。部分目前使用公司解决方案及产品的用户可能会决定设计内部解决方案,以取代其目前实施的解决方案及产品。其他可能出现的竞争对手,包括拥有丰富资源并能够部署该等资源进行竞争的大型科技公司。

此外,竞争加剧可能导致定价压力及利润率下降,并可能妨碍公司提高解决方案及产品销量的能力,或导致公司失去市场份额,任何一种情况均会对公司的业务、财务状况及经营业绩造成不利影响。

▲亏损及财务风险

公司正处于爬坡期阶段,过去曾出现亏损。公司短期内可能无法实现或于其后维持盈利。

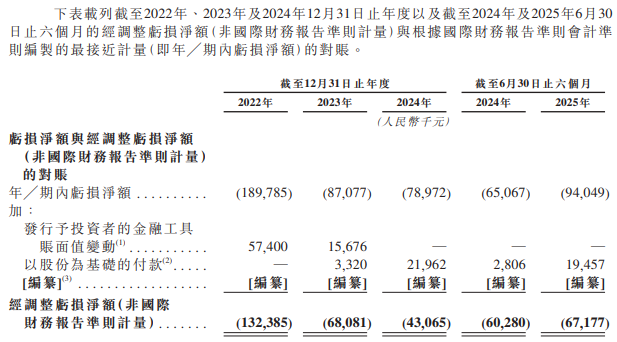

于2022年、2023年及2024年以及截至2024年及2025年6月30日止六个月,公司分别录得净亏损人民币189.8百万元、人民币87.1百万元、人民币79.0百万元、人民币65.1百万元及人民币92.9百万元,并于同期分别录得经调整亏损净额(非国际财务报告准则计量)人民币132.4百万元、人民币68.1百万元、人民币43.1百万元、人民币60.3百万元及人民币67.2百万元。公司相对有限的经营历史使公司难以对公司现时的业务、未来前景及公司可能面临的风险及挑战进行评估。

▲曾录得经营现金流出净额

公司过往曾录得经营现金流出净额,且概无法保证未来经营活动将产生现金流入净额。

于2022年、2023年及2024年以及截至2024年及2025年6月30日止六个月,公司分别录得经营活动现金流出净额人民币104.3百万元、人民币132.9百万元、人民币114.3百万元、人民币50.0百万元及人民币41.7百万元。公司无法保证公司日后将可透过经营活动产生正现金流量。倘公司日后继续录得经营现金流出净额,公司的营运资金或会受限制,财务状况或会受到不利影响。

▲曾录得流动负债净额及负债净额

公司过往曾录得流动负债净额及负债净额。截至2022年12月31日,公司录得流动负债净额人民币1,150.1百万元。截至2022年12月31日,公司录得负债净额人民币935.6百万元。公司的负债净额及流动负债净额乃主要是由于发行予投资者的金融工具所致。公司无法保证公司未来不会出现流动负债净额,这将使公司面临流动性风险。公司可能没有足够的经营活动所得现金,或可能需要获得额外的融资,而该等融资可能无法以商业上可接受的条件获得,或者根本无法获得。倘未能管理该等风险,可能会对公司的业务、财务状况及经营业绩产生重大不利影响。

▲存货陈旧风险

公司可能面临存货陈旧的风险。公司的存货自截至2022年12月31日的人民币79.0百万元减少至截至2023年12月31日的人民币19.6百万元,并随后于截至2024年12月31日增加至人民币22.8百万元,再随后于截至2025年6月30日止六个月增加至人民币29.5百万元。

公司的存货主要包括已购买的硬件及软件以及合约履行成本。截至2022年、2023年及2024年12月31日以及2025年6月30日,公司的存货撇减分别为人民币1.4百万元、人民币2.5百万元、人民币2.9百万元及人民币3.1百万元。公司的存货周转天数自2022年的364天减少至2023年的161天,并于2024年进一步减少至62天,及于截至2025年6月30日止六个月为167天。公司无法保证存货能够在保质期内完全使用。随着公司业务扩展,存货陈旧的风险亦可能随着公司的存货和存货周转天数的增加而相应增加。

▲信贷风险

公司面对客户延迟及拖欠付款的信贷风险,从而将对公司的流动资金及财务状况造成不利影响。

公司面临与不同客户延迟及拖欠付款有关的信贷风险。截至2022年、2023年及2024年12月31日以及2025年6月30日,贸易应收款项及其他应收款项分别为人民币76.3百万元、人民币107.8百万元、人民币194.9百万元及人民币140.6百万元。公司的流动资金取决于客户是否及时向公司付款。公司于2022年、2023年及2024年以及截至2025年6月30日止六个月的贸易应收款项周转天数分别为141天、135天、214天及650天。截至2022年、2023年及2024年12月31日以及2025年6月30日,公司分别录得贸易应收款项减值亏损拨备人民币5.0百万元、人民币14.2百万元、人民币34.3百万元及人民币36.2百万元。由于多项公司无法控制的因素,包括若干客户的付款周期较长、客户经营状况或财务状况不佳,及客户因其终端用户延迟付款而无法付款,公司可能无法收回所有该等贸易应收款项及其他应收款项。倘客户信誉恶化,或大量客户因任何原因未能全数或部分结清其贸易应收款项,公司可能产生减值亏损,而公司的经营业绩及财务状况可能受到重大不利影响。倘客户延迟或拖欠付款,公司可能须作出减值拨备及撇销相关应收款项,从而对公司的流动资金及财公司面对客户延迟及拖欠付款的信贷风险,从而将对公司的流动资金及财务状况造成不利影响。