《2026年的风,往哪儿吹?》

——从楼市“消化期”到AI加速,中国怎样守住“5%左右”并活得更好

如果2026年是一部经济悬疑片,最大的反转很可能不是“爆雷”,而是:

在一片担心声中,增长真的还有“5%左右的韧性”。

楼市还在“消化期”,核心城市租售比约2%,相当于“50倍市盈率的房子”,谈不上便宜。但三亿新市民和大城市化远未结束,更像是深度调整而非塌方式崩盘。房地产像经济的“消化系统”,高端制造和AI是“代谢系统”,不是此消彼长,而是协同发力。

出口今年靠新兴市场和高端产品打出韧性,明年在关税战和“去风险”叙事下增速大概率放缓,但产业链自主可控在加速,“被逼着升级,本身就是机会”。

在“三驾马车”里,投资和净出口边际趋弱,消费正走到C位。要托住消费,关键是稳就业、补社保、提高中低收入群体的获得感,让大家有“敢花钱的确定感”,比一时的发券更重要。

政策组合大概率是更积极的财政+温和降息:超长期国债托底基建与民生,货币为企业和居民减负,形成一种“不猛踩油门、不急刹车”的平顺节奏。

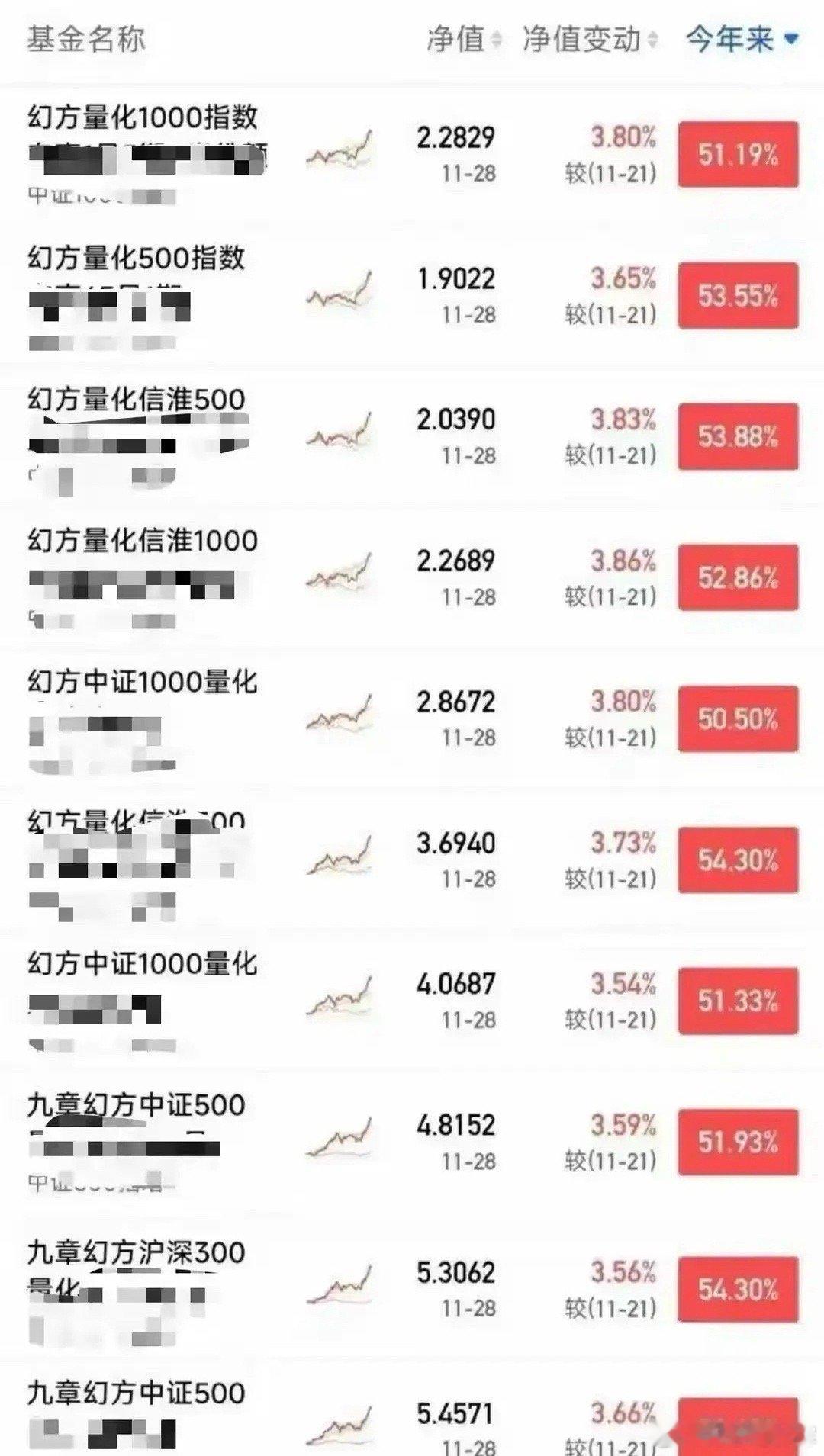

股市要慢牛,靠的不是段子,而是盈利。AI+与新质生产力,让部分企业订单和ROE真正在抬头;只要改革继续推动优胜劣汰、保护产权,A股的“结构性牛市”就不只是情绪故事。

所以,2026年的底色大概是:压力在线,空间犹在,方向已定。与其焦虑风往哪儿吹,不如早点站到“长期主义+科技升级”的上风口。

(唐加文,笔名金观平;本文成稿后,经AI审阅校对)