昊华化工科技集团股份有限公司(股票简称:昊华科技)的前身——四川天一科技股份有限公司(曾简称:天科股份)是以西南化工研究设计院为主要发起单位,将变压吸附气体分离技术及成套装置、催化剂产品、碳一化学及工程设计等优良资产注入成立的股份制有限公司。1999年成立,2001年1月在上交所主板上市。

2018年底,天科股份完成对中国昊华化工集团股份有限公司下“2.6万吨/年高性能有机氟材料项目”属11家科技型企业的收购,并于2019年6月正式更名为昊华化工科技集团股份有限公司,昊华科技的业务范围及结构实现拓展、优化,从以提供技术服务为主导的业务模式转变为以产品、研发、生产及销售一体化发展的经营模式。

昊华科技主营业务为高端氟材料、电子化学品和航空化工材料的研发与生产。新增氟树脂、氟橡胶、三氟化氮、橡胶密封制品、航空轮胎和特种涂料等产品,服务于国家军、民品多个核心产业。公司转型为先进材料、特种化学品及创新服务提供商。

我们选中看其财报的原因,主要还是看锂电池材料等领域的行业发展情况。

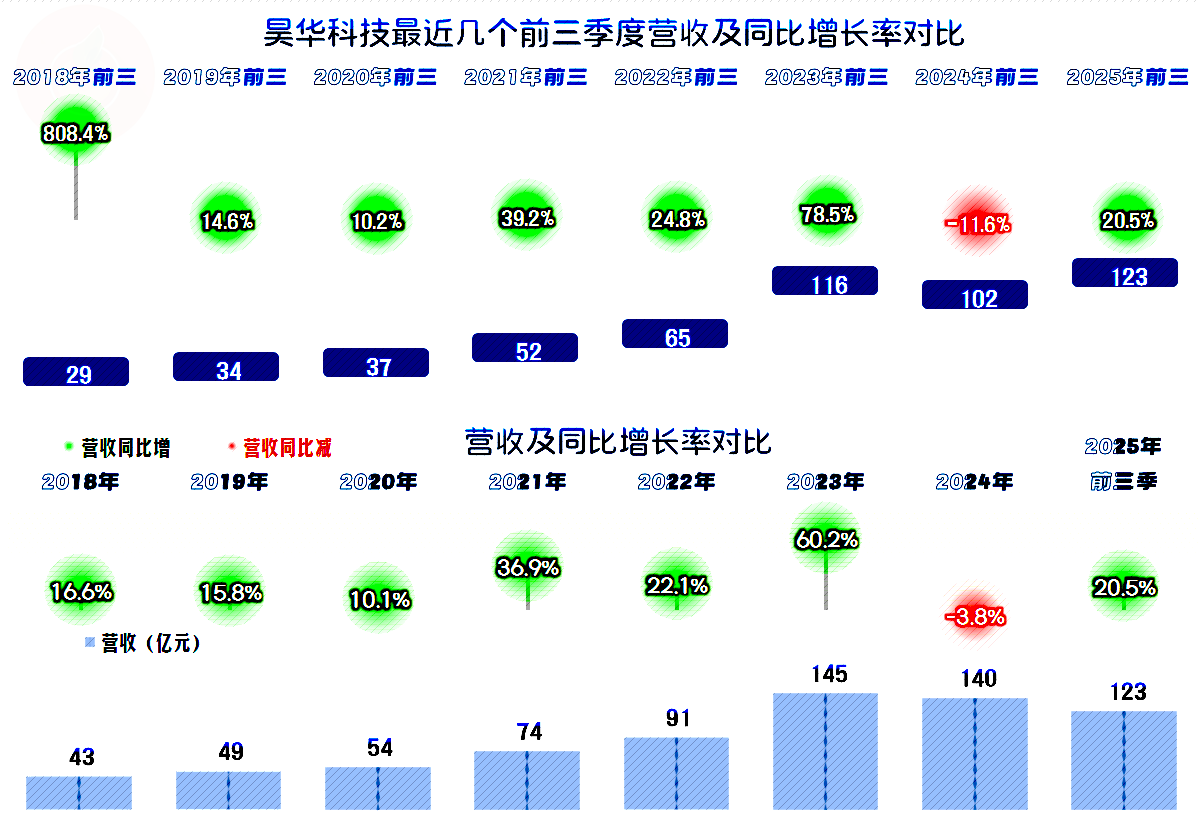

2025年前三季度,昊华科技的营收同比增长了20.5%,不仅终结了2024年的下跌,还创下了前三季度的新纪录。

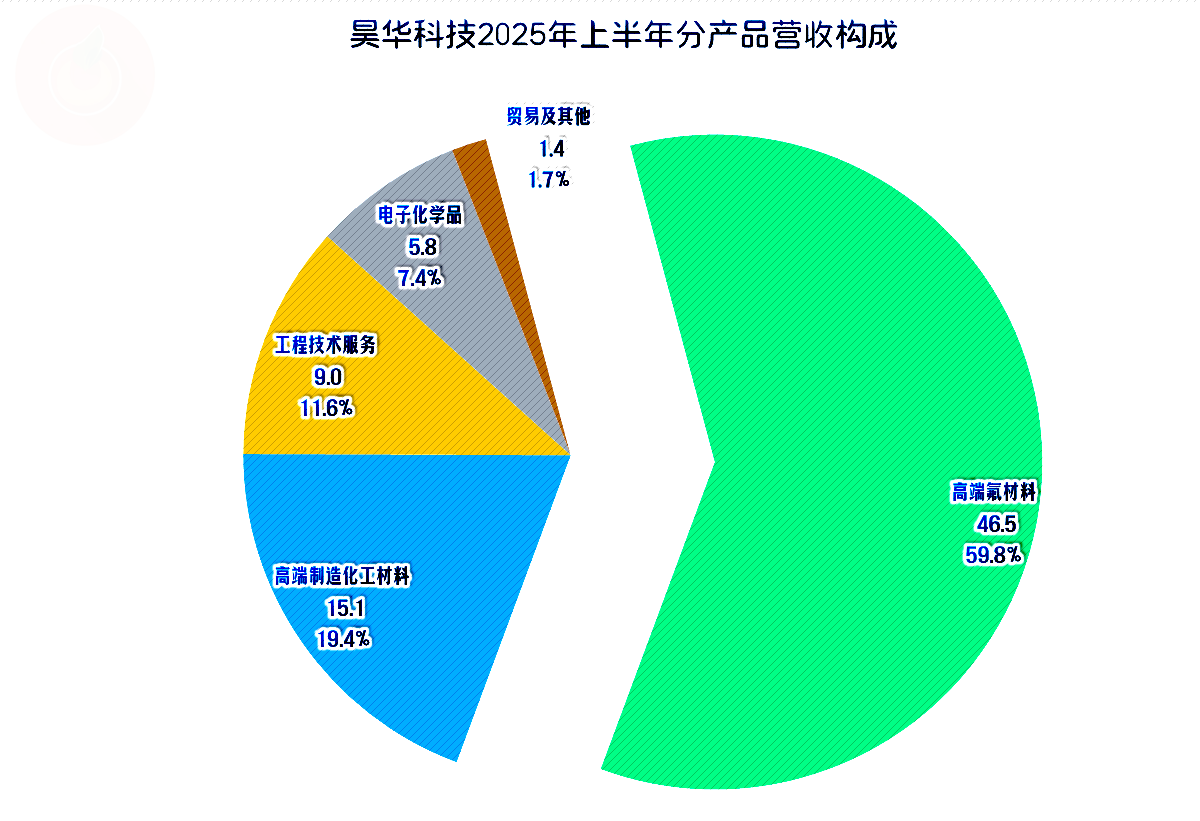

“高端氟材料”是昊华科技的核心业务,占比近六成,至于该业务的内部构成,我们并没有查到,但从该业务近几年的波动幅度较大看,应该是与锂电池材料相关的业务占比是比较高的。还有“高端制造化工材料”、“工程技术服务”和“电子化学品”也是重要业务,也有少量的“贸易及其他”业务。

半年报没有分地区的营收构成情况,从2024年全年的情况看,主要的市场在国内的华东和华北等地区,境外市场大幅增长后,成为超一成的第三大市场。

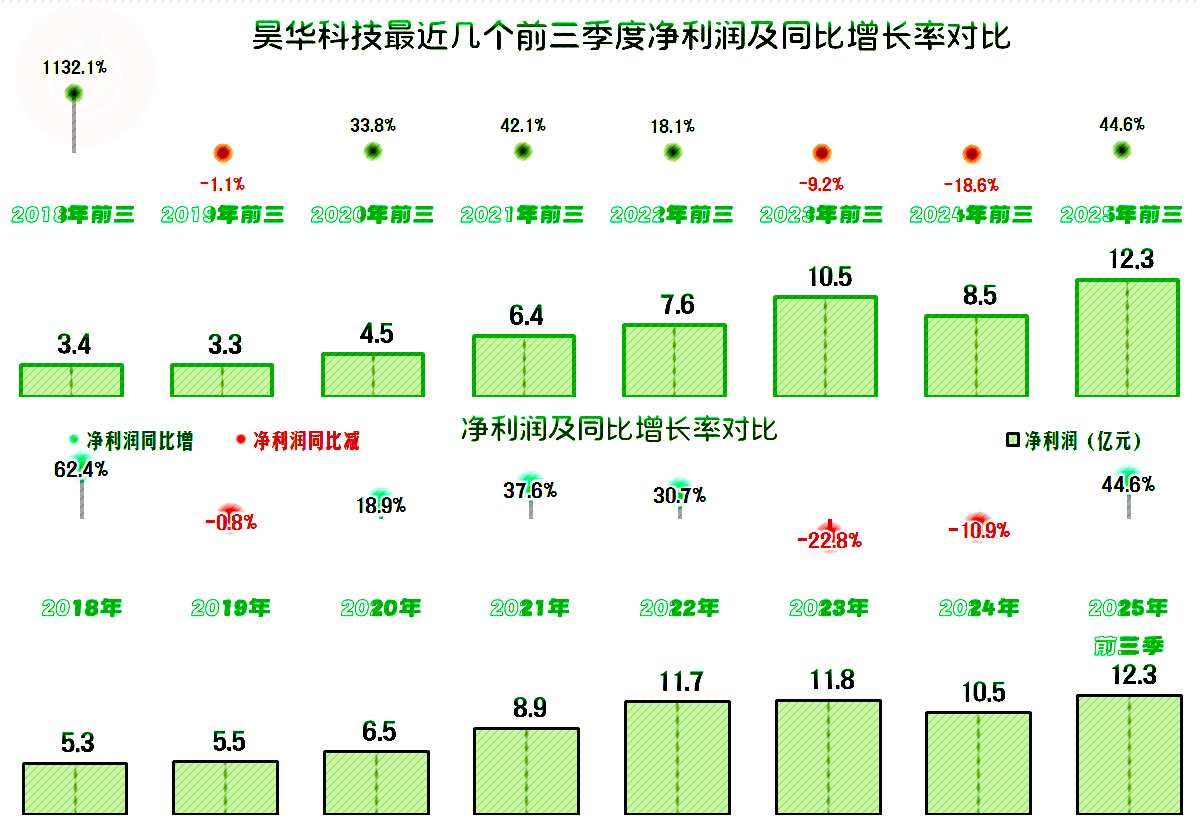

2025年前三季度的净利润表现就更好了,不仅扭转了前两年下跌的不利形势,创下了前三季度的新高,甚至还超过了以前所有年度的盈利额。至于说为何2023年的净利润明明高于2022年,怎么还在同比下跌的原因,那是因为2023年收购中化蓝天股权等,导致年度间口径不可比,我们就不去细究了。

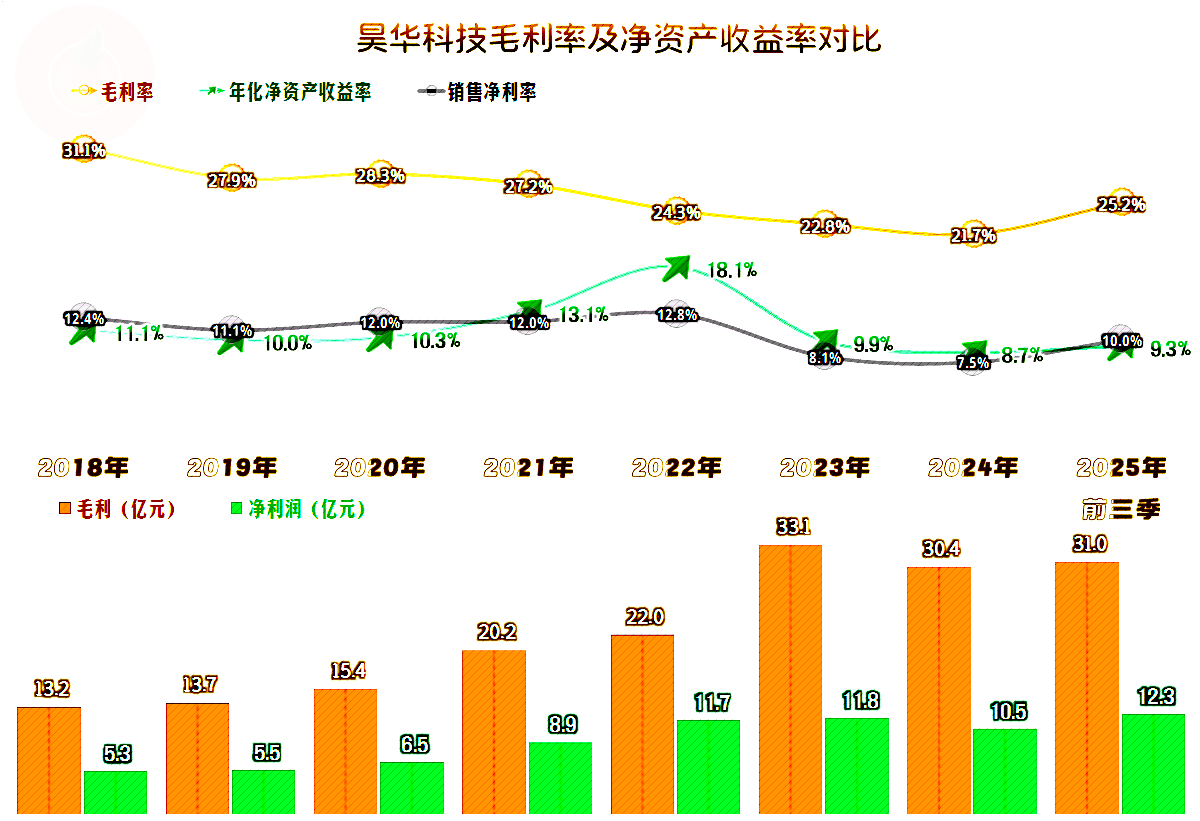

毛利率前几年是呈平台状下跌的趋势,2025年前三季度大幅增长后,有点要跳出这一规律的迹象。由于2025年半年报也没有公布各业务的毛利率,但公布有分业务的“利润总额”和“净利润”的情况,其“高端氟材料”的销售净利率为7%,而“高端制造化工材料”却高达19%。应该说更赚钱的仍然是“高端制造化工材料”业务,但“高端氟材料”的盈利能力仍然是很强的,比平均的销售净利率低得不是太多。

至于说销售净利率和净资产收益率的情况,每年都是优秀级的表现。2025年前三季度较前两年有所提升,但并没有创下新高,还低于2022年及以前的年份。

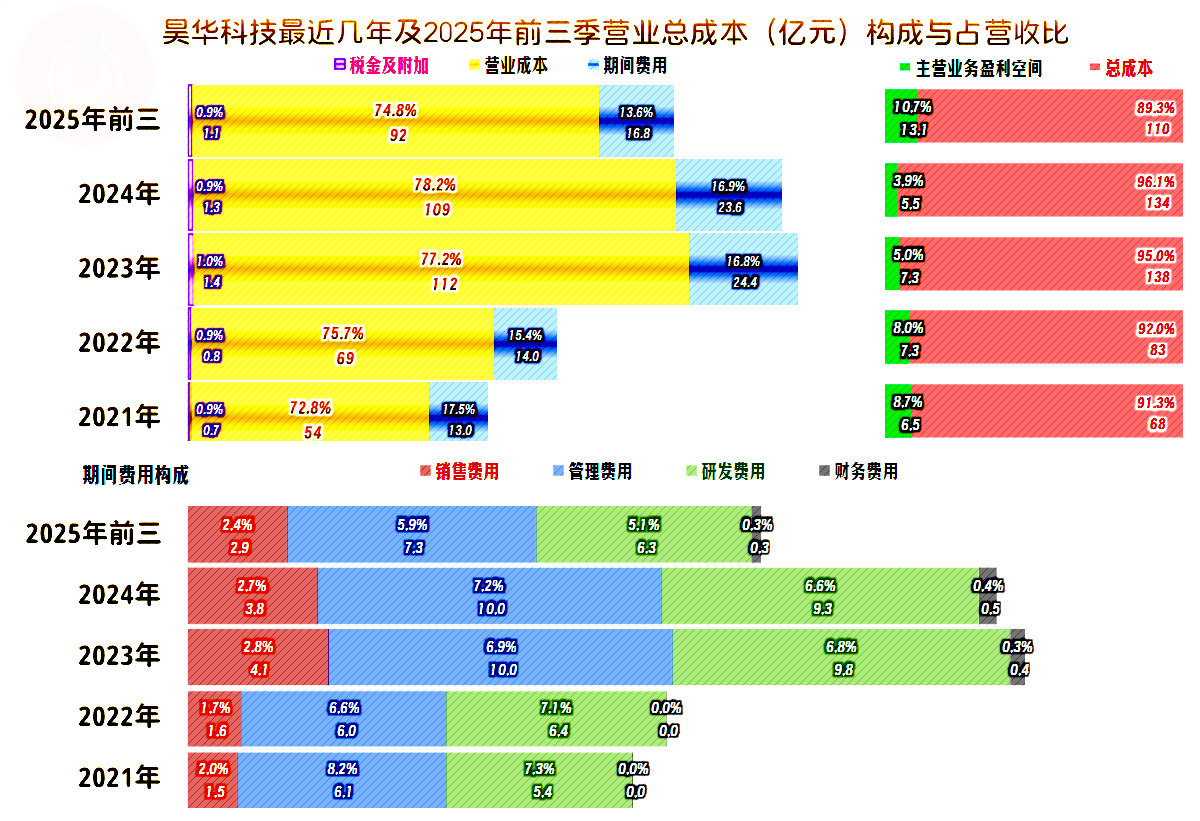

主营业务盈利空间的波动是比较大的,2024年跌至3.9%,2025年前三季度提升至10.7%,但从净利润的变化看,似乎没有这么大的波动,原因主要是其他收益等方面的影响,这方面我们接着就能看到。

通过并购来摊薄期间费用的努力在2023年和2024年并不明显,2025年前三季度已经显现出来了,期间费用占营收比大大低于前四年;再加上毛利率的反弹,主营业务盈利空间就这样大幅提升起来了。

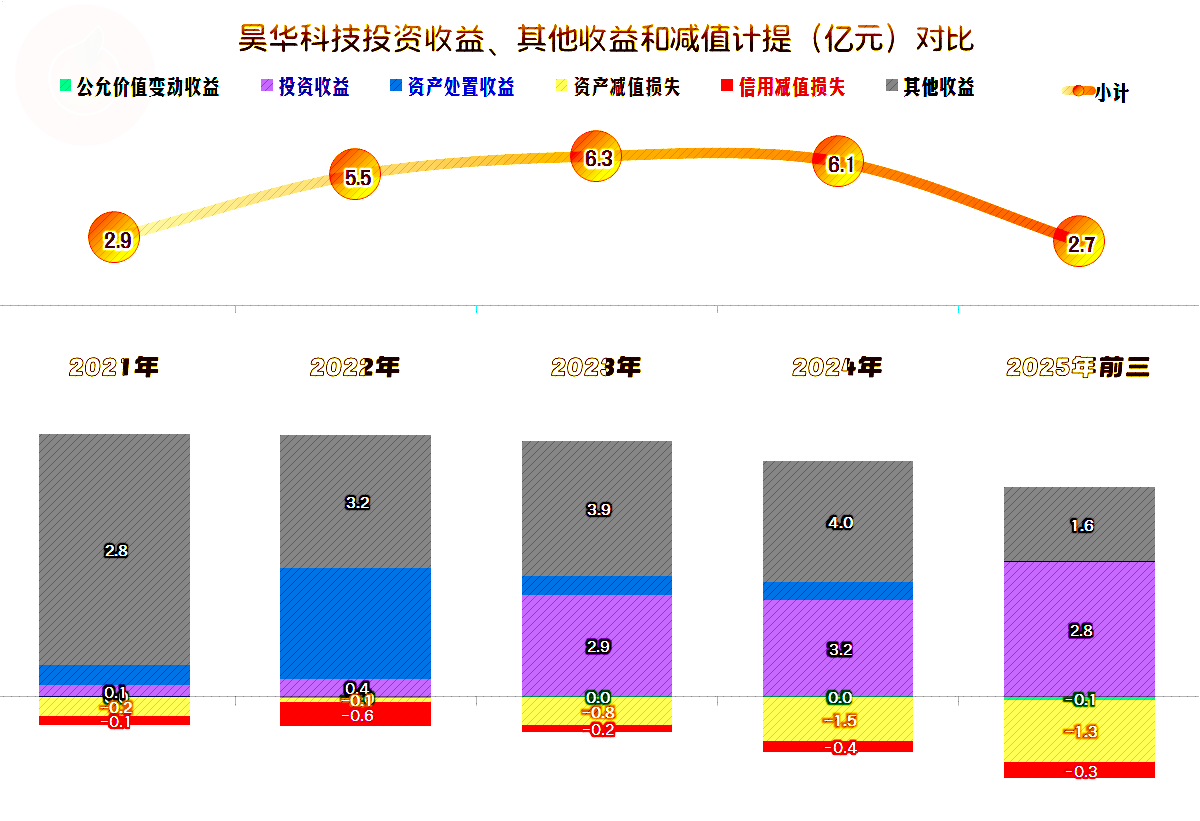

在其他收益方面,2022-2024年的净收益规模相当大,主要的收益项是政府补助,2022年有较高的资产处置收益,2023年以来,还有较高的“投资收益”,主要是“对联营企业和合营企业的投资收益”,这类收益的稳定性,当然比投资理财类的投资收益要高很多。

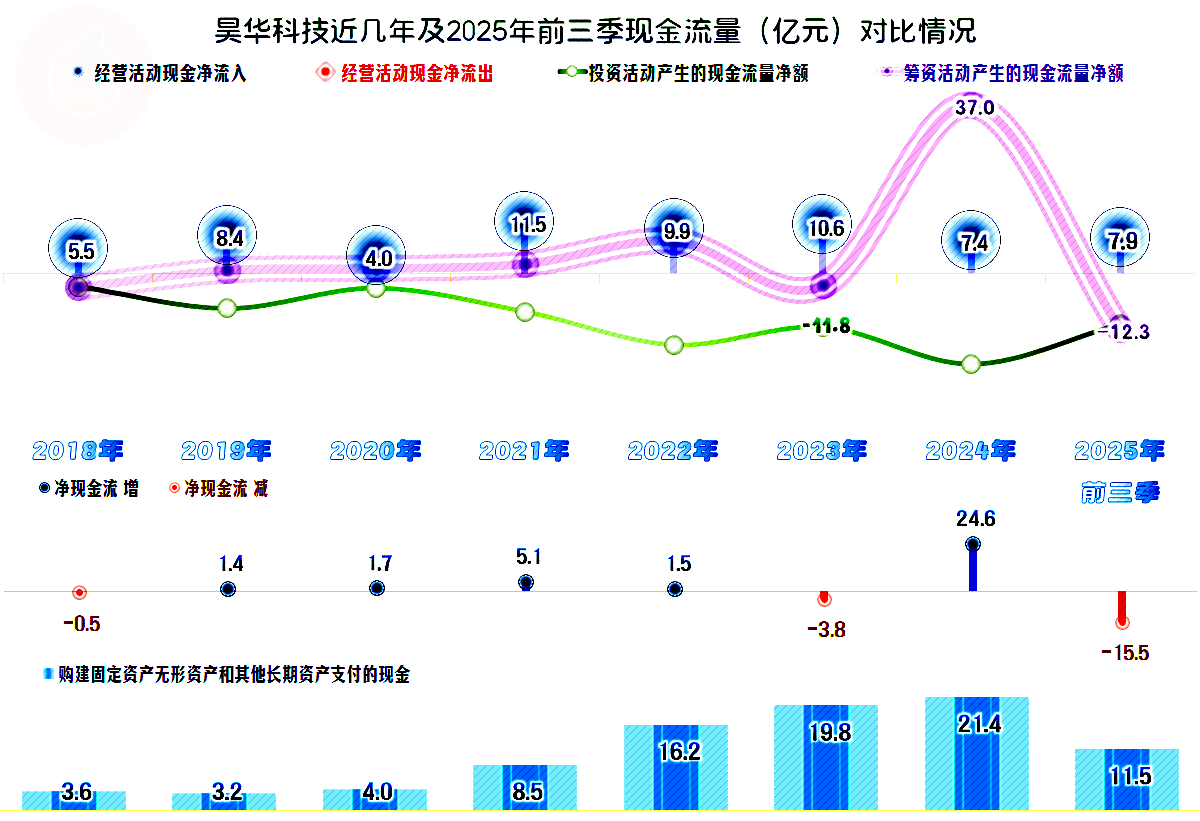

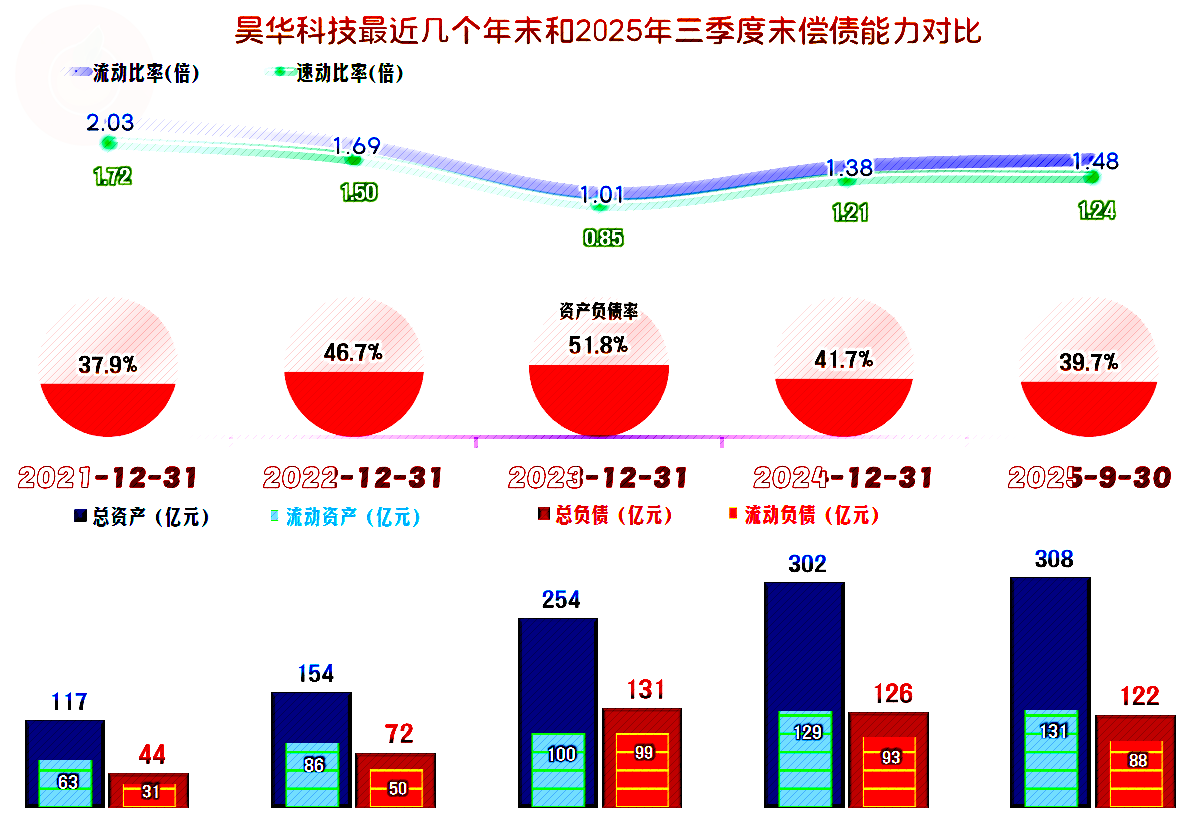

昊华科技“经营活动的现金流量净额”表现较好,2024年以来水平略有下降,算是正常波动。从2021年以来的固定资产投资规模逐步增长,2024年达到峰值后,2025年前三季度有下降的迹象。2024年进行过大额定增融资,结合着自身经营方面的较强造血功能,不仅能满足这些投资需求,还能保持着较好的资产负债结构。

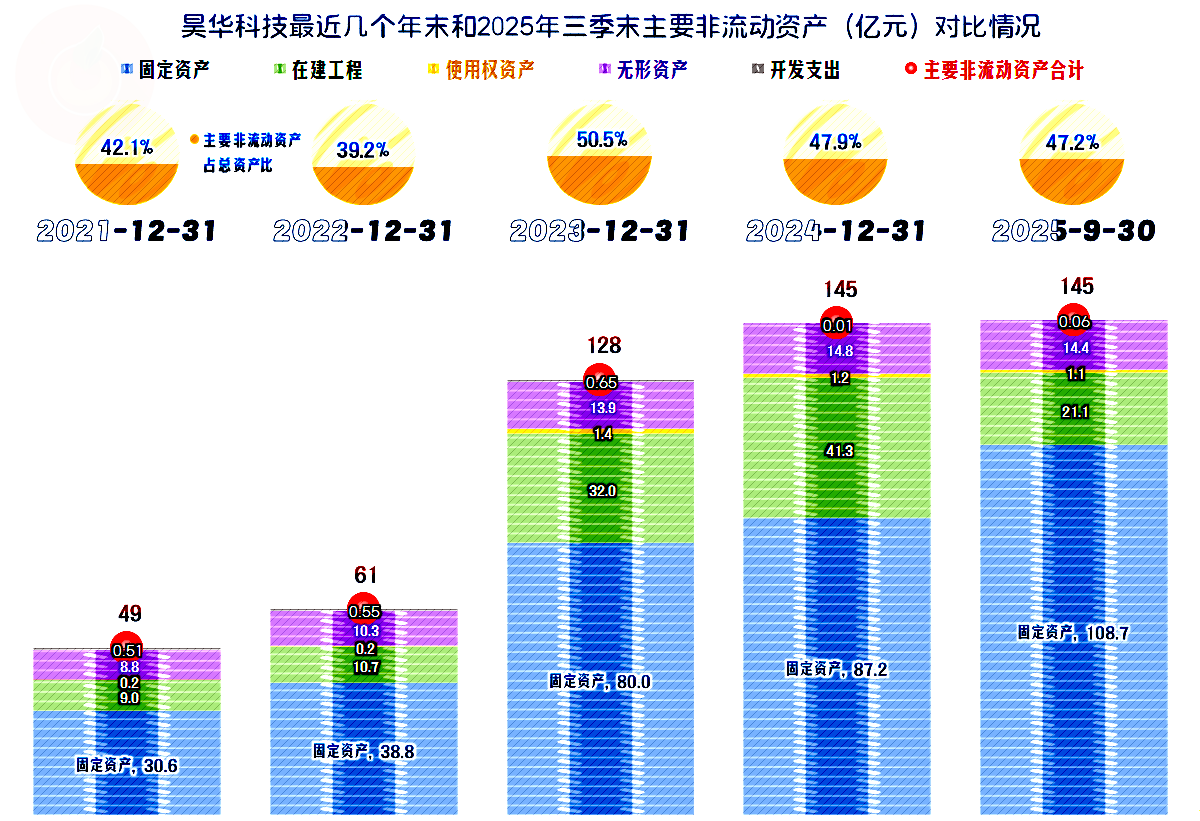

2023年的经营性长期资产有翻倍式增长,2024年达到峰值,2025年前三季度主要是从“”在建工程“”转入至固定资产,也就是新项目建成投产。

其项目不少,最大的是“2.6万吨/年高性能有机氟材料项目”,该项目的主体装置已经在3月投产,正在产出合格的PTFE产品,这当然是其2025年前三季度营收增长的产能基础。

昊华科技在2023年末的长短期偿债能力都处于中等水平,通过2024年的定增融资,增厚了资本;再加上持续盈利,长短期偿债能力都明显提升。当然,这也不可避免地会摊薄净资产收益率,这在前面我们已经看到了。

从昊华科技的情况看,氟化工相关的锂电池材料这一行,现在的形势还不错,至少比我们看过的“磷酸铁锂”行业要好很多。但是,昊华科技是龙头企业,其他同行有没有这样的良好表现呢?还有,随着新建产能的建成,后续市场会不会发生变化呢?我们只能后续再找几家来看一看了。

声明:以上为个人分析,不构成对任何人的投资建议!欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。