最近身边好几个朋友,都在琢磨提前还房贷的事儿,跑来问我到底划不划算、怎么操作最省钱。

我一问,好家伙,都是听说别人提前还贷省了几十万利息,自己心里痒痒,但又怕操作不对反而吃亏。

本期内容,我就结合自己的研究和身边人的真实经历,给大家捋一捋提前还房贷里的各种门道。

选对了方法,真能省下一大笔钱,但要是没搞明白就瞎操作,也可能白白损失机会。

01、提前还贷,到底有哪几种玩法?简单来说,提前还贷主要分两种:一次性全部还清和提前偿还部分贷款。而部分还款里面,又有两种关键的选择,这个后面细说。

1. 一次性提前还清:看好时机,避开“罚款”

如果你手头资金充裕,想一口气把房贷结清,那么还贷时间满两年后再申请是个关键点。

为什么是两年?因为很多银行的贷款合同里都藏着这么一条:如果还贷期没满两年你就提前全部结清,银行可能要收你一笔违约金,通常是剩余本金的1%-3%不等。

我闺蜜前年就想提前还清,结果一算,违约金差不多要两万块,立马就打了退堂鼓,硬是等到满两年才办。

所以,如果你有一次性还清的打算,第一件事就是去翻翻自己的贷款合同,或者直接打电话问银行客服,搞清楚有没有违约金、怎么算、多久之后能免。这笔钱,能省则省。

2. 提前偿还部分贷款:不是任何时候都划算

这是大多数人更常见的情况:手里有一笔闲钱,比如年终奖、理财到期资金,不想全扔进去,先还一部分减轻压力。

这里有个核心原则:越早还,省的利息越多。

因为房贷利息是“前重后轻”,早期还的钱里,利息占比非常高。

当你已经还了一半以上,尤其是等额本息还款到了中后期,后面每期还款中本金占比越来越大,利息部分已经很少了,这时候再提前还,省利息的效果就不明显了。

你可以简单理解成:在贷款周期的前三分之一阶段提前还,性价比最高。

02、部分提前还贷,选“缩短年限”还是“减少月供”?这是最让人纠结,也最能体现“技术含量”的地方。当你申请部分提前还贷时,银行通常会给你两个选项:

■选项A:月供基本不变,缩短还款期限。

■选项B:还款期限不变,减少每月月供。

怎么选?记住一个口诀:想省利息选A,想减压力选B。

1. 首选推荐:月供不变,缩短年限(等额缩期)

这是节省总利息最多的王者方案。

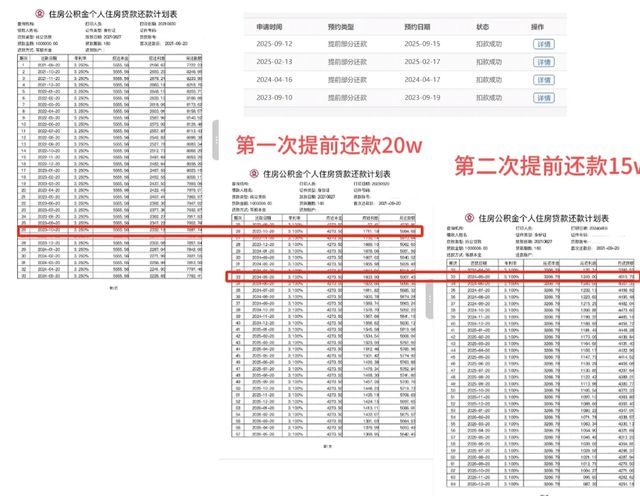

举个例子:我表哥2018年贷了150万,30年等额本息,利率5.2%。去年他提前还了50万本金。如果选择期限不变、减少月供,每月压力是小了,但总利息大概能省30多万。

而他最终选择了月供不变、缩短年限,还款期直接从剩下的20多年缩短到了不到10年!总利息节省了接近70万!

为什么差距这么大?因为房贷利息是按剩余本金和占用时间计算的。缩短年限,意味着你大幅减少了本金被银行占用的时间,利息自然断崖式下降。

虽然每月还款额没变,但你是用暂时的“不减负”,换来了更早的“无债一身轻”和巨额的利息节省。

适合谁: 当前月供压力不大,收入稳定,主要目标是省利息、想早点结清贷款的人。

2. 次选考虑:期限不变,减少月供(等期缩额)

这个方案的优势在于,它能立刻、显著地降低你每个月的现金流压力。

比如你原来月供8000元,提前还款后选择减少月供,可能一下就降到5000多元。手头顿时宽裕很多,这些钱可以用来改善生活、投资自己,或者进行其他理财规划。

适合谁: 感觉当前月供压力较重,或者对未来收入增长不确定性有担忧,希望立刻提升每月可支配收入的人。

小结一下: 没有绝对的对错,只有适合不适合。但从纯粹的经济角度,“缩短年限”是更优解,它把提前还款的资金利用率提到了最高。

03、特别注意!这几种情况,劝你谨慎提前还贷

03、特别注意!这几种情况,劝你谨慎提前还贷不是所有房贷都适合提前还,下面这几种情况,你需要多掂量掂量:

1. 公积金贷款,尤其是利率很低的

公积金贷款是国家给的福利,利率极低(首套通常3.25%)。你这笔钱如果拿去做点稳健的理财,只要年化收益超过3.25%,理论上就是赚的。

更重要的是,公积金账户里的钱如果不用于还贷,提取条件有限且收益很低,用它冲抵低息贷款,有点“大材小用”。

对于纯公积金贷款,提前还贷的紧迫性最低。

2. 等额本金还款已过1/3,等额本息还款已过中期

前面提过,这两种还款方式后期利息占比都越来越少。

等额本金在还款周期超过1/3后,等额本息在还款周期过半(比如20年贷款还了10-12年后)后,剩余的大部分都是本金了。这时候提前还贷,节约的利息有限,不如把钱留在手里更灵活。

3. 手里资金紧张,或是有更高收益的投资渠道

如果你为了提前还贷,掏空了所有积蓄,甚至影响了正常生活应急,那就本末倒置了。房贷可能是你这辈子能借到的期限最长、利率相对较低的一笔大额资金。

如果你的投资能力较强,能找到年化收益稳定超过房贷利率的投资项目(当然这需要能力和运气),那么利用资金杠杆、让钱生钱,可能是比提前还贷更优的财务策略。

最后几个实操小贴士

最后几个实操小贴士■先问银行:

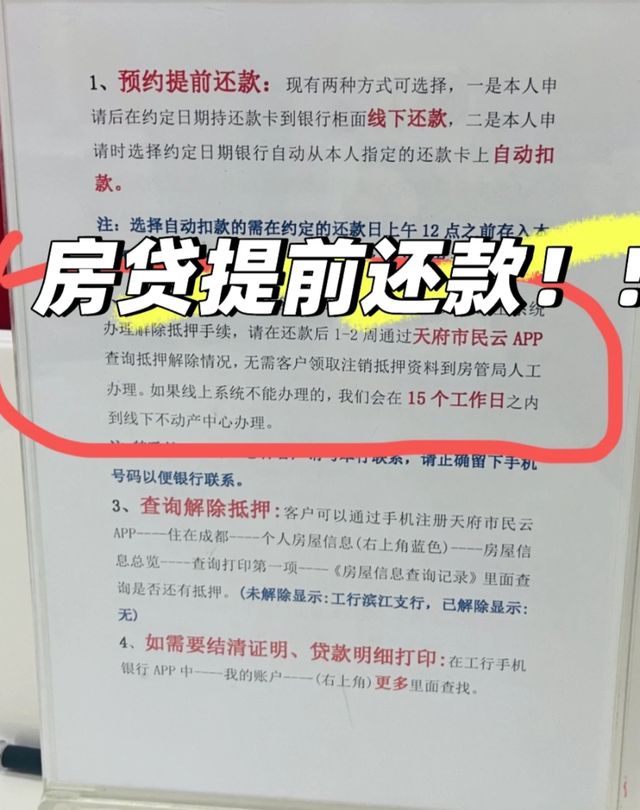

提前还款前,务必联系你的贷款经理或客服,问清楚:是否需要预约?每年有几次提前还款机会?有没有违约金?办理需要什么材料?流程是怎样的?(现在很多银行都可以在手机APP上操作,非常方便)。

■算清账目:

可以利用网上的“房贷提前还款计算器”,分别模拟一下“缩期”和“缩额”两种方式,看看能省多少利息,月供变化如何,做到心中有数。

■保留应急金:

无论如何,提前还贷后,请确保家庭备用金(通常是6-12个月的生活开支)没有被动用。财务安全永远是第一位的。

提前还贷是一门“技术活”,核心思想是 “用未来的钱,打败过去的利息” 。

希望这篇指南能帮你理清思路,结合自身情况,做出最明智、最省钱的决策。毕竟,省下来的,可都是真金白银啊!