一张内部群聊的截图引发热议:追觅科技智能汽车业务千人群中,一名员工直接点名创始人兼CEO俞浩,质疑其“追觅生态将成为人类历史上第一个百万亿美金的公司生态”且“叫板马斯克、黄仁勋”等一系列言论。

这场公开的内部冲突,不仅是职场情绪爆发,更暴露了追觅科技在激进扩张道路上的危险信号。俞浩作为清华学霸出身的“85后”企业家,凭借清洁家电领域的成功迅速积累财富与声望,却频频“狂言”,从“百万亿美金生态”到“对标携程打破垄断”,其言论屡屡刷新行业认知。

然而,当喧嚣褪去,追觅科技面临的却是核心业务增长承压、跨界赛道迷雾重重、资金链暗藏隐忧的多重挑战。

一场公开质疑

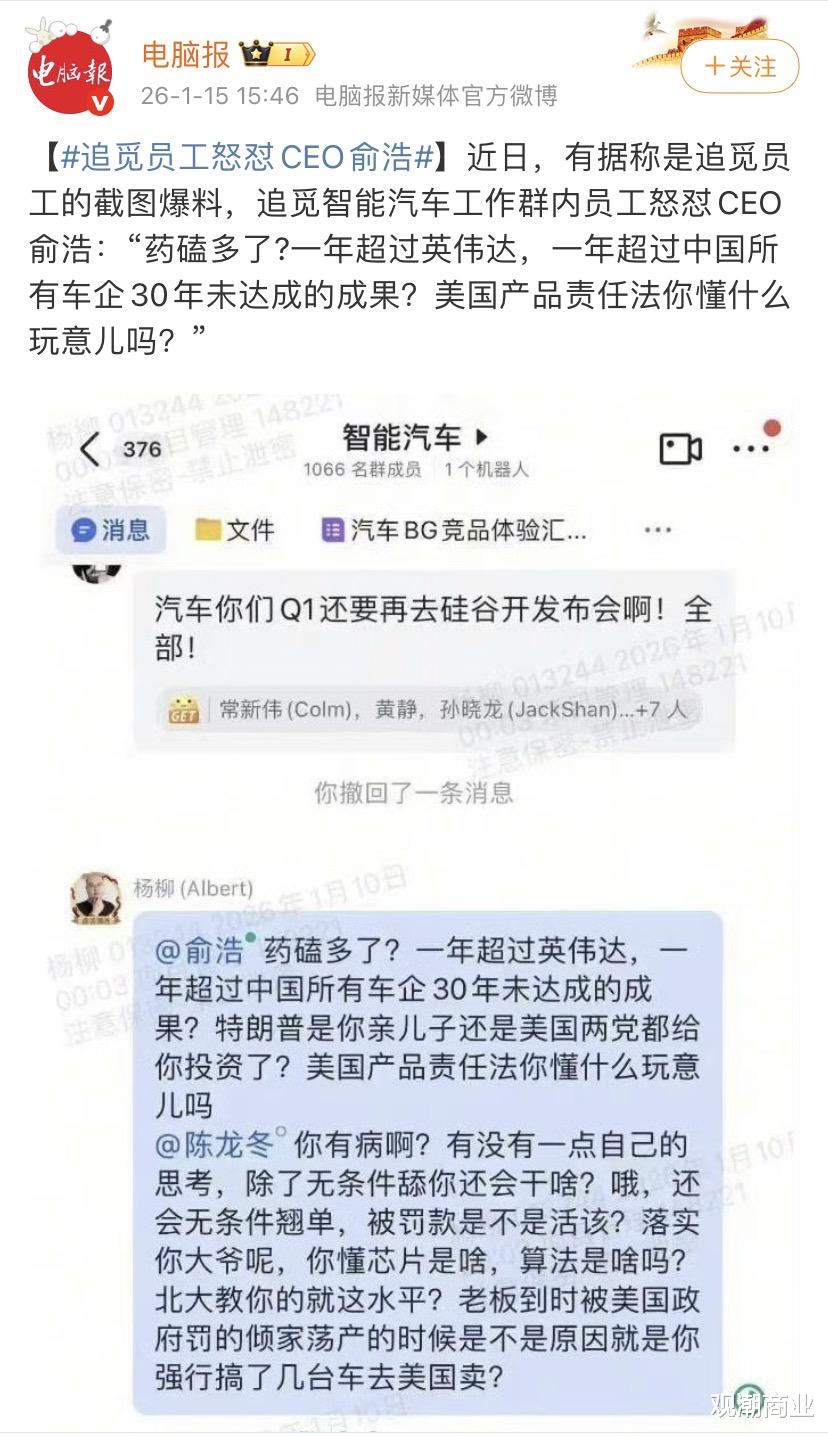

1月15日,据电脑报报道,有据称是追觅员工的截图爆料,追觅智能汽车工作群内员工怒怼CEO俞浩:“一年超过英伟达,一年超过中国所有车企30年未达成的成果?美国产品责任法你懂什么玩意儿吗?”

截图显示,一名员工直接@俞浩,发出一连串犀利质问。不仅如此,该员工还将矛头指向另一位公司高管陈龙冬(星宸未来(苏州)汽车科技有限公司法定代表人,负责追觅汽车项目),斥责其“有没有一点自己的思考,除了无条件还会干啥?哦,还会无条件翘单。你懂芯片是啥,算法是啥吗?”

目前,追觅科技未对该事件作出正式回应。同时,从现有公开信息来看,俞浩并未在群内直接回应这次质疑,但于1月13日在朋友圈发文调侃称“我感觉我的微信也快要被公关部门没收上去了。不允许我自己随便说了。”

具有讽刺意味的是,就在这句话发布后的第二天即1月14日,俞浩又针对“携程被立案调查”的热门话题发声,宣布追觅科技“对标携程的产品,我们今天就推出。让携程不再垄断”。

再回到这场内部风波,表面上看是一次员工对领导言论的不满表达,实际上却暴露了追觅科技内部在战略方向上存在的分歧。

本次员工质疑俞浩的直接导火索,主要源于俞浩近期一系列“高调”言论与公司实际经营状况的严重脱节。

1月12日,据财经网报道,近日俞浩在朋友圈宣称,“追觅生态将成为人类历史上第一个百万亿美金的公司生态。目前人类市值最高的公司是英伟达的4.5万亿美金。估计黄仁勋、马斯克这代人,能把人类最高市值的公司,带到8-10万亿美金……但是他们毕(竟)老了。我比他们小一代,我会把人类价值最高的企业再推高一个数量级。把追觅生态做到一百万亿美金量级!也许不止一家,是多家一百万亿美金量级。”俞浩还强调“不是喝多了,是非常理性地推断”,并称“追觅应该人人财务自由”。

反观追觅科技,2024年的营收约150亿元人民币(折合20亿美元),即便2025年上半年营收超过2024年全年,与百万亿美金的目标仍相差几千倍。而据世界银行数据,2024年全球GDP为111.3万亿美元,美国29.2万亿美元;中国18.9万亿美元。这种脱离实际的言论,可能让身处业务一线的员工感到荒谬,对企业的实际发展产生怀疑。

同时,在市场和企业内部看来,追觅科技的跨界扩张也存在一定盲目性与高风险。近年来,追觅科技已从清洁家电跨界新能源汽车、智能手机、商业航天等多个“吞金”赛道,尤其是造车业务,被业内质疑“缺乏工程可行性”。员工对俞浩言论的质疑,不只是针对其夸张的表达方式,更反映了对战略可行性的深度忧虑,这位员工直言“美国产品责任法你懂什么玩意儿吗”,则暗示盲目推动产品赴美销售可能带来巨大法律风险。

此外,员工还指出陈龙冬“无条件舔”,侧面反映出追觅科技内部可能存在一定程度盲目附和的职场文化风向。部分管理层缺乏独立思考,对俞浩的激进战略一味迎合,而忽视了业务推进中的实际问题,这让有独立判断的员工感到不满,最终借公开质疑发泄情绪。

作为这场风波的核心人物,俞浩的履历背景或许能解释他为何会“口出狂言”。1987年出生的俞浩,因物理竞赛获奖被保送清华大学航空航天专业,读研同样是保送。

学生时代的俞浩已展现出极客特质,2007年成为中国最早的四旋翼无人机开发者,2009年发明三旋翼无人机,并在校内创办极客空间“天空工场”。

2017年,俞浩创立追觅科技,初期为小米代工吸尘器、扫地机器人等产品,2019年推出自有品牌。追觅科技还攻克高速数字马达技术,累计申请专利超4600项,逐渐跻身扫地机器人“四小龙”,2025年前三季度全球市场份额达12.4%,在22个国家和地区拿下市占率第一。

个人财富方面,俞浩以85亿元财富跻身胡润百富榜前1000名,入选《财富》中国40位40岁以下商界精英榜单,成为科技圈知名的“85后”创业明星。

首先,俞浩个人性格中可能有一定程度的“极客自负”,技术出身的背景让他过度相信自身逻辑体系,而忽视了商业世界的复杂性与不确定性。俞浩一路保送清华,学生时代即取得技术突破,创业后在清洁家电领域快速成功,缺乏重大挫折的历练。这种顺境可能让他形成了“技术可以解决一切”的思维定式,认为外界对其“百万亿美金目标”的质疑是“理解不够深”,而非目标本身不切实际。

其次,吸引关注度的营销手段。追觅科技近年频繁跨界,亟需提升品牌曝光度。俞浩的“狂言”恰好能制造话题热度,比如“百万亿美金生态”“对标携程”等言论,无需巨额营销费用即可登上热搜,快速提升品牌关注度。这种“争议性营销”虽能短期吸睛,但长期来看可能会损害品牌公信力。

再者,资本市场的“讲故事”需求。追觅科技于2025年9月宣布启动IPO,同时计划2026年底起推动旗下多个业务板块“批量IPO”。在核心业务清洁家电市场竞争白热化、增长乏力的背景下,俞浩需要通过宏大的“生态叙事”吸引资本关注,抬高估值水平。毕竟,“生态”在资本眼中意味着无限可能,而激进的跨界布局能为融资PPT增添更多“科技含量”。

从本次内部冲突事件的影响来看,使科技圈与资本市场纷纷聚焦追觅科技的内部管理与战略合理性。

一方面,千人群内的公开冲突,暴露了追觅科技高层与一线员工之间的深刻矛盾。俞浩的“人人财务自由”承诺与员工面临的实际压力形成鲜明对比,可能导致更多员工对公司战略产生怀疑,内部凝聚力受损。

另一方面,作为一家拟上市企业,内部管理混乱与战略失当的负面舆情,会影响资本市场的信任度。潜在投资者可能会质疑公司的治理能力与可持续发展能力,进而影响其IPO进程与估值水平。

“无边界”扩张谜图

追觅科技的跨界扩张步伐令人眼花缭乱,目前大概可以概括为“人-车-家-宇宙”生态。

2017年成立初期,追觅科技定位为智能清洁设备制造商,依托小米生态链资源,积累了技术与渠道资源。2019年,追觅科技推出自有品牌,在清洁家电市场快速崛起,与科沃斯、石头、云鲸并称行业“四小龙”。2020年后,追觅科技加速全球化布局。据其介绍,追觅产品已覆盖100多个国家和地区,入驻6000多家全球线下实体门店,累计服务家庭超过3000万。

从业务线分类梳理,目前追觅科技的核心业务仍为智能清洁家电,包括扫地机器人、洗地机、吸尘器等,是营收的主要来源。

在跨界业务层面,2025年3月,追觅科技推出空调、冰箱、洗衣机、智能厨电等大家电产品,切入全屋智能领域;6个月后,又发布30多款新品,覆盖清洁、家电、家庭健康与个护等多个方向。

造车是追觅科技跨界战略的重头戏。2025年8月,追觅科技宣布进军新能源汽车赛道,计划2027年推出首款超豪华纯电产品,将对标布加迪威龙(Bugatti Veyron);第二款产品则规划为对标劳斯莱斯库里南的超豪华SUV。

2025年9月,追觅科技宣布将推出首款智能手机Dreame Space,称已在海外市场获得超过亿元人民币的预售订单。

此外,追觅科技跨界的其他业务还包括天文业务BU(聚焦智能天文光学系统)、无人机、商业航天、小行星采矿、文旅、咖啡、茶饮、火锅等多个领域。

2025年9月,追觅科技宣布启动IPO。此后,俞浩开始在A股布局,拟通过其实际控制的苏州逐越鸿智科技发展合伙企业收购嘉美包装约54.9%的股份,斥资22.82亿元,以“协议转让+主动要约”的方式拿下嘉美包装的控制权。此外,俞浩还曾于2025年9月在朋友圈透露,“明年年底开始,追觅生态旗下多个业务,将会在全球各交易所‘下饺子’般批量IPO”。

追觅科技的商业模式似乎陷入了一种循环:老业务的天花板显而易见,需要新故事拉估值,于是跨界讲故事,谋求上市融资,“用故事换钱、再拿钱赌未来”。

不过,追觅科技的激进扩张背后,隐藏着多重风险。一方面,核心业务增长承压,竞争优势弱化。智能清洁家电市场已进入红海竞争阶段,技术同质化严重,价格战成为行业常态。追觅科技的产品因导航精度、续航问题口碑下滑,2024年全球市场份额曾一度跌至8%。而竞争对手在研发投入、渠道布局上持续发力,追觅科技的核心技术优势或逐渐被稀释,增长空间日益狭窄。

另一方面,跨界业务风险丛生,资源过度分散。以新能源汽车为例,汽车行业是“百亿起步,千亿不嫌多”的资本密集型赛道,技术门槛高、研发周期长、合规要求严苛。追觅科技的首款产品对标布加迪威龙的超豪华定位,面临品牌溢价不足、用户认可度低的问题。此外,美国产品责任法等合规风险,一旦产品出现安全问题,可能面临巨额罚款。戴森曾投入20亿英镑造车最终失败,小米汽车首期投入达100亿,而追觅2024年营收仅约150亿元,现金流难以支撑长期烧钱。

此外,多重跨界业务同时推进,可能会导致追觅科技的研发、资金、人才等资源被严重分散,每个业务都难以形成核心竞争力,陷入“样样通、样样松”的处境。

整体来看,俞浩带领下的追觅科技,虽有清洁家电领域的成功基础,但当前的激进扩张战略使其发展前景显得虚幻而充满不确定性。

短期来看,俞浩的“狂言”可能继续制造话题热度,吸引市场和资本关注,支撑其分拆上市计划。但资本市场最终会回归理性,如果追觅科技的跨界业务未能取得实质性进展,核心业务持续承压,其估值将面临大幅回调。嘉美包装的股价暴涨已呈现投机特征,一旦市场情绪降温,股价可能面临大幅波动,进而影响追觅科技的资本运作进程。

从中长期来看,追觅科技的多重风险将逐渐暴露。造车业务如果未能按时量产或市场反响惨淡,将消耗大量资金,拖累整体业绩;智能手机、文旅等业务难以突破行业壁垒,可能沦为“弃子”等。对比成功案例,小米汽车的成功源于其清晰的产品定位、充足的资金储备、成熟的供应链体系与雷军的长期深耕,而追觅科技在这些方面均存在明显短板。

此外,科技行业的“疯狂”需要坚实的技术与商业基础支撑。马斯克的成功是建立在特斯拉与SpaceX的技术突破与市场验证之上,黄仁勋的英伟达则是深耕芯片领域数十年才迎来AI浪潮的爆发。而追觅科技成立仅八年,核心业务尚未稳固,就急于跨界多个高难度赛道,这种“一口吃成胖子”的做法,可能不符合企业发展的基本逻辑。

结语

员工的愤怒质疑,不仅是对俞浩“狂言”的否定,可能更是对追觅科技激进战略的一个警示。商业世界从来不会为“狂想”买单,任何伟大的愿景都需要脚踏实地的执行与坚实的能力支撑。乐视生态崩盘、恒大汽车PPT造车失败的案例,早已为盲目扩张的企业敲响警钟。(图源:微博、追觅等)

风险提示:本文内容基于公开信息整理,不构成投资建议。