马可波罗控股股份有限公司(股票简称:马可波罗)1996年成立,2025年10月在深交所上市,是国内最具实力的建筑陶瓷制造商和销售商之一。

马可波罗瓷砖在全球建立了五大生产基地,分别位于广东东莞、广东清远、江西丰城、重庆荣昌及海外。目前产品涵盖亚光砖、抛光砖、抛釉砖、内墙瓷片、陶瓷岩板和岗岩等所有品类。

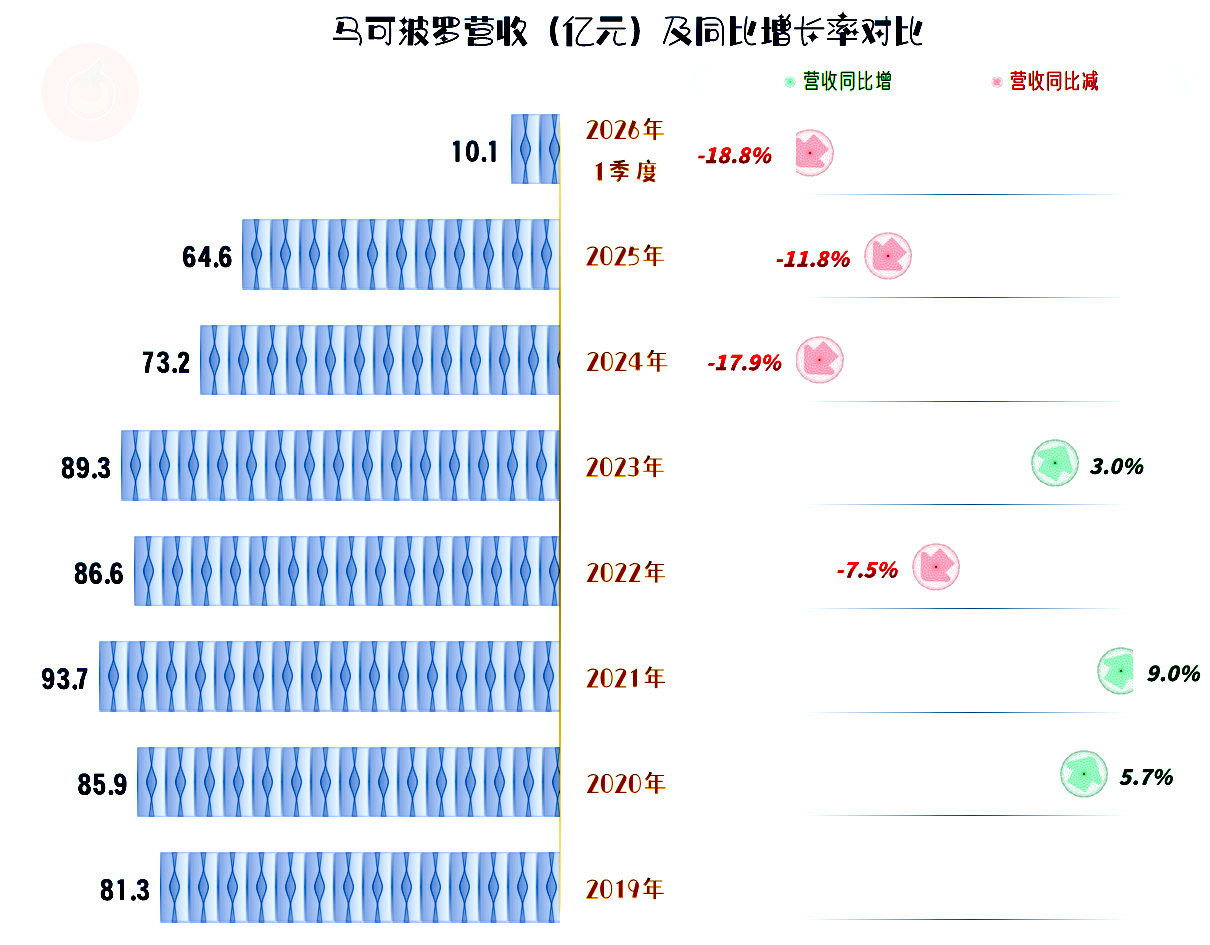

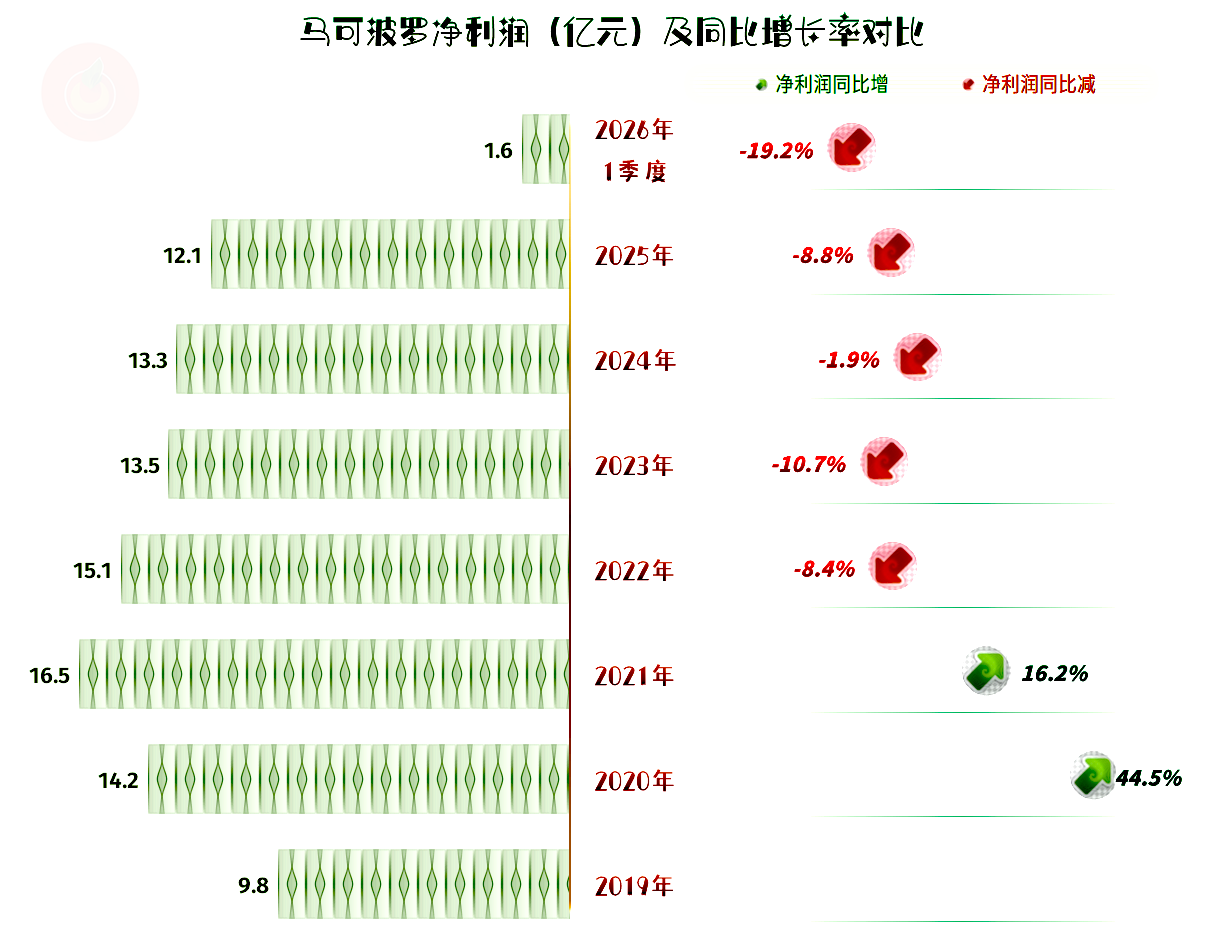

2025年,马可波罗哪怕带着新上市的“光环效应”,营收同比也下跌了11.8%。四年时间,90亿、80亿和70亿元关口,连续失守,现在就看2026年能否守住50亿元的规模了。

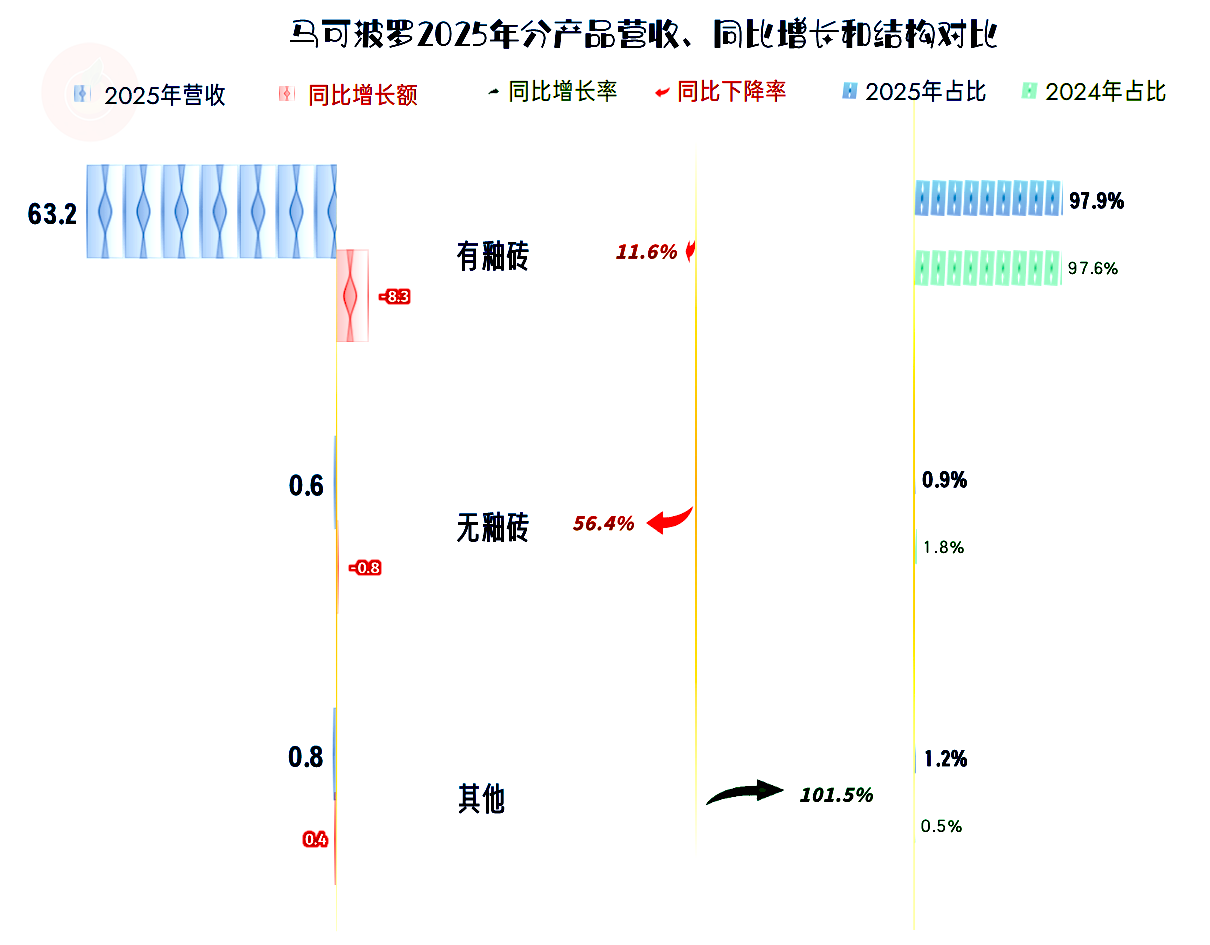

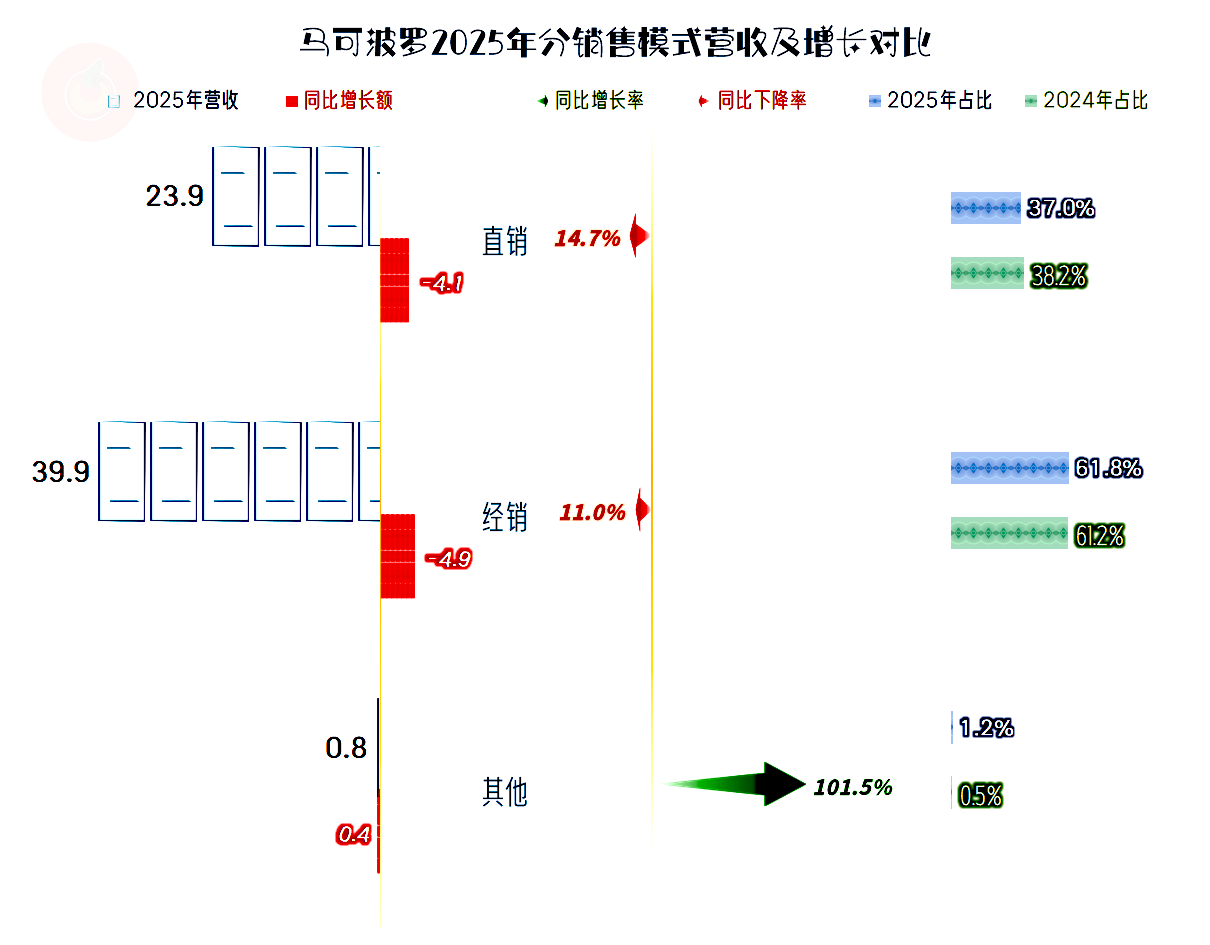

两大业务均在下跌,虽然无釉砖的跌幅更猛,但其规模和占比太小,对营收影响更大的还是核心业务——有釉砖的下跌。

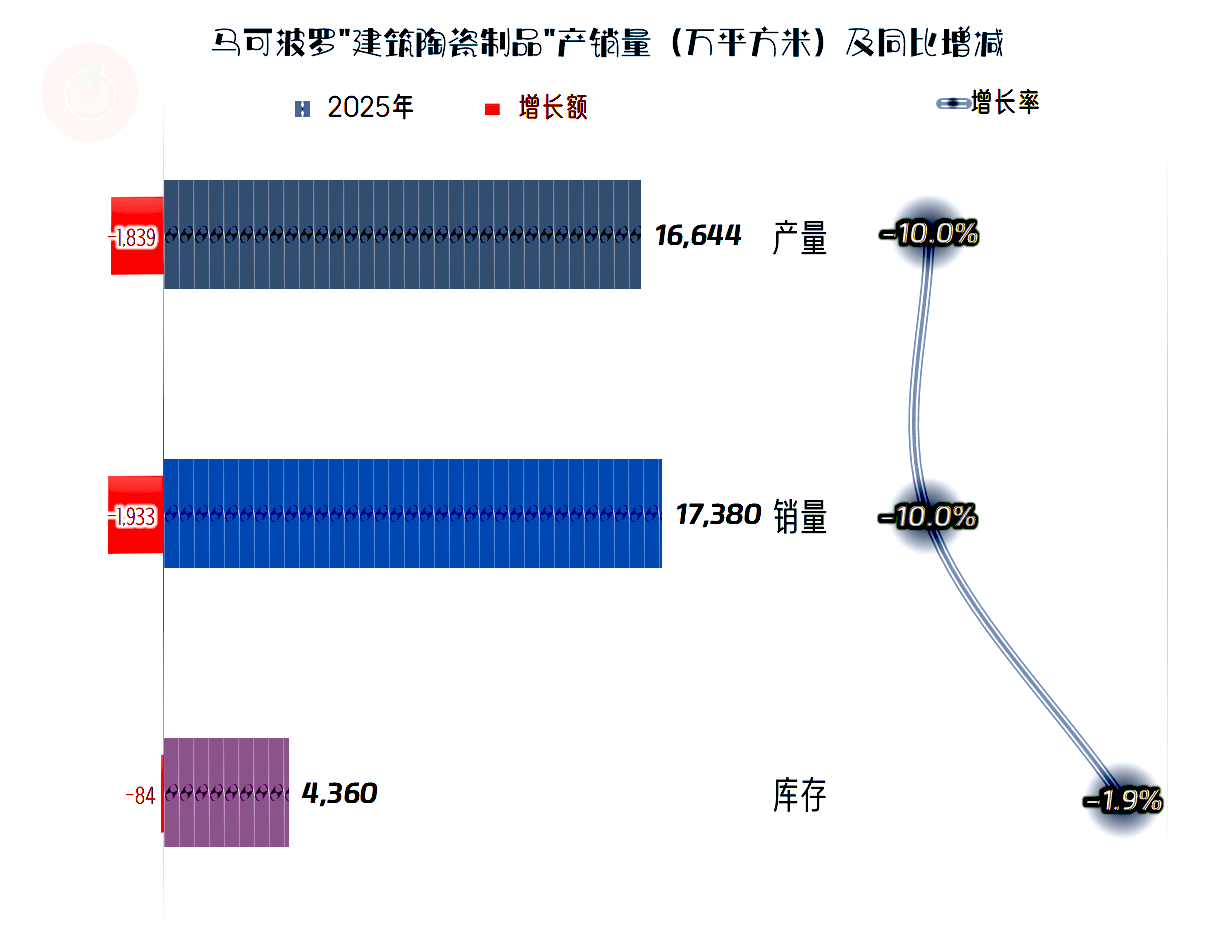

销量下跌10%,略低于营收下跌,产品的平均销售价格是略有下滑的。只是,不管是产品降价,还是结构变化,都不会太剧烈。

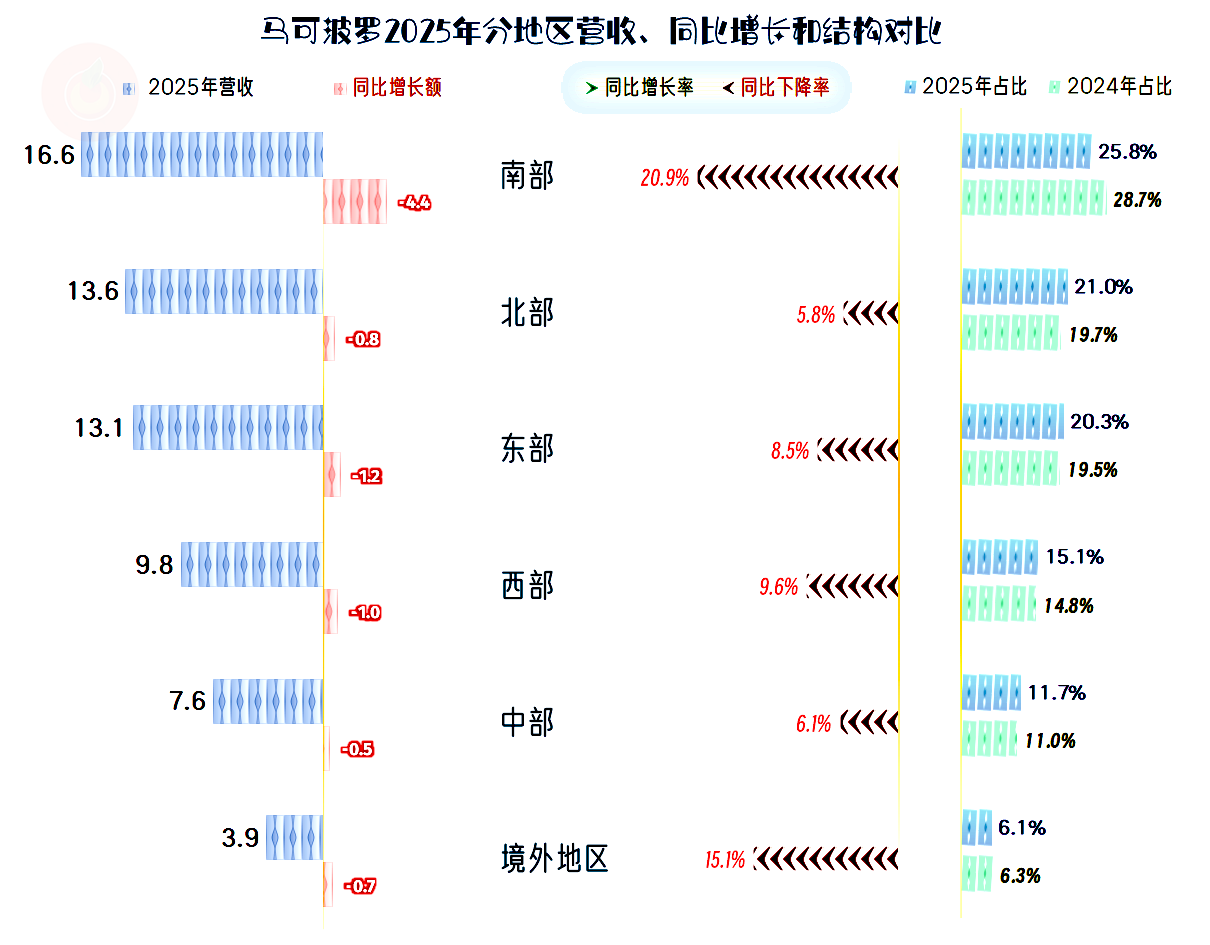

包括境外市场在内的所有市场都在下跌,其中核心的南部市场下跌最大,占比也有所下降。

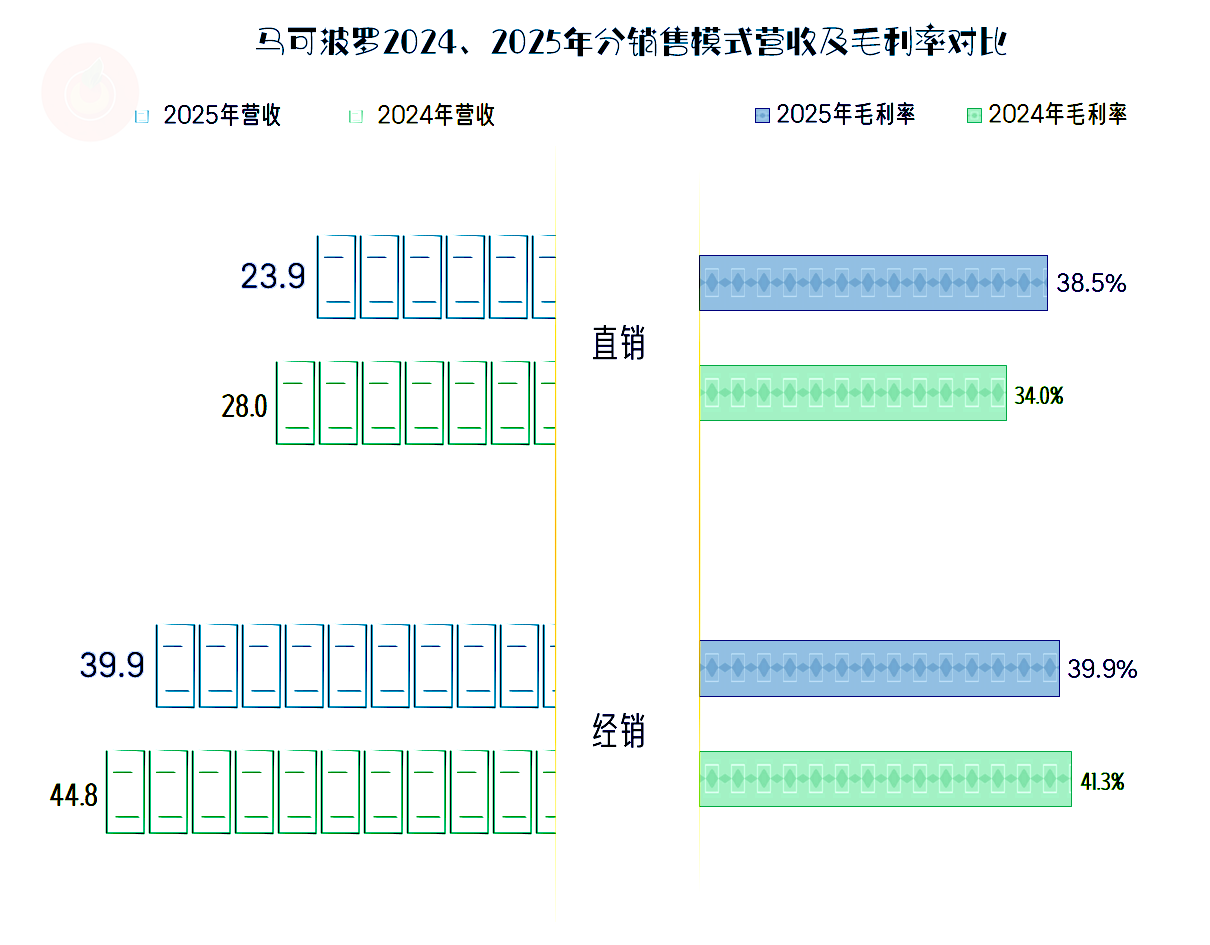

两大渠道的收入都在下跌,直销渠道的收入下跌幅度更大。马可波罗的直销渠道,主要以工程渠道为主,同时包含少量自营店与官方线上零售。相对于某些同行的持续暴跌来说,马可波罗的工程渠道相对要稳定一些。

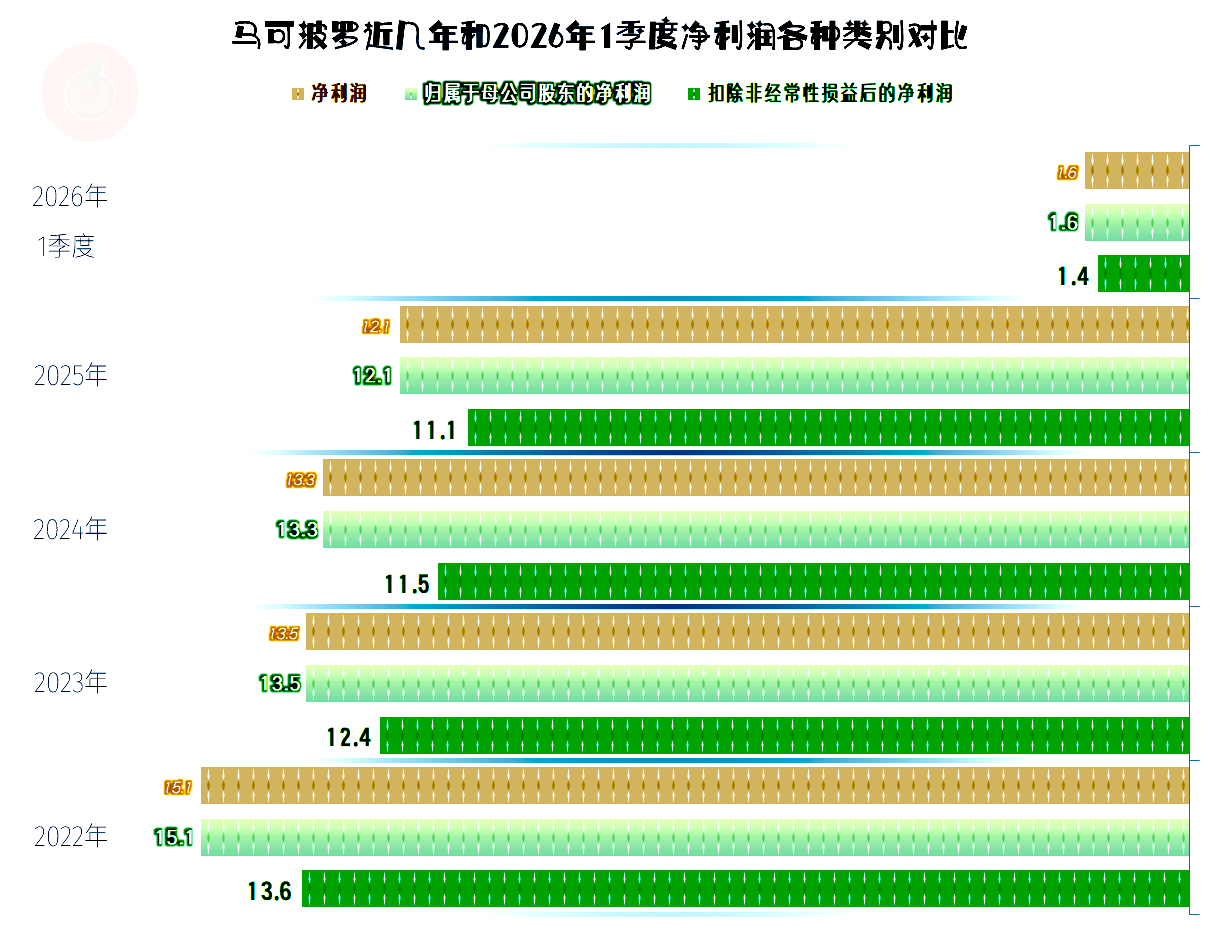

净利润连续四年下跌,不过跌幅都不大,累计也就跌掉了1/4。但2026年一季度同比下跌幅度较大,似乎有加速下跌的迹象。

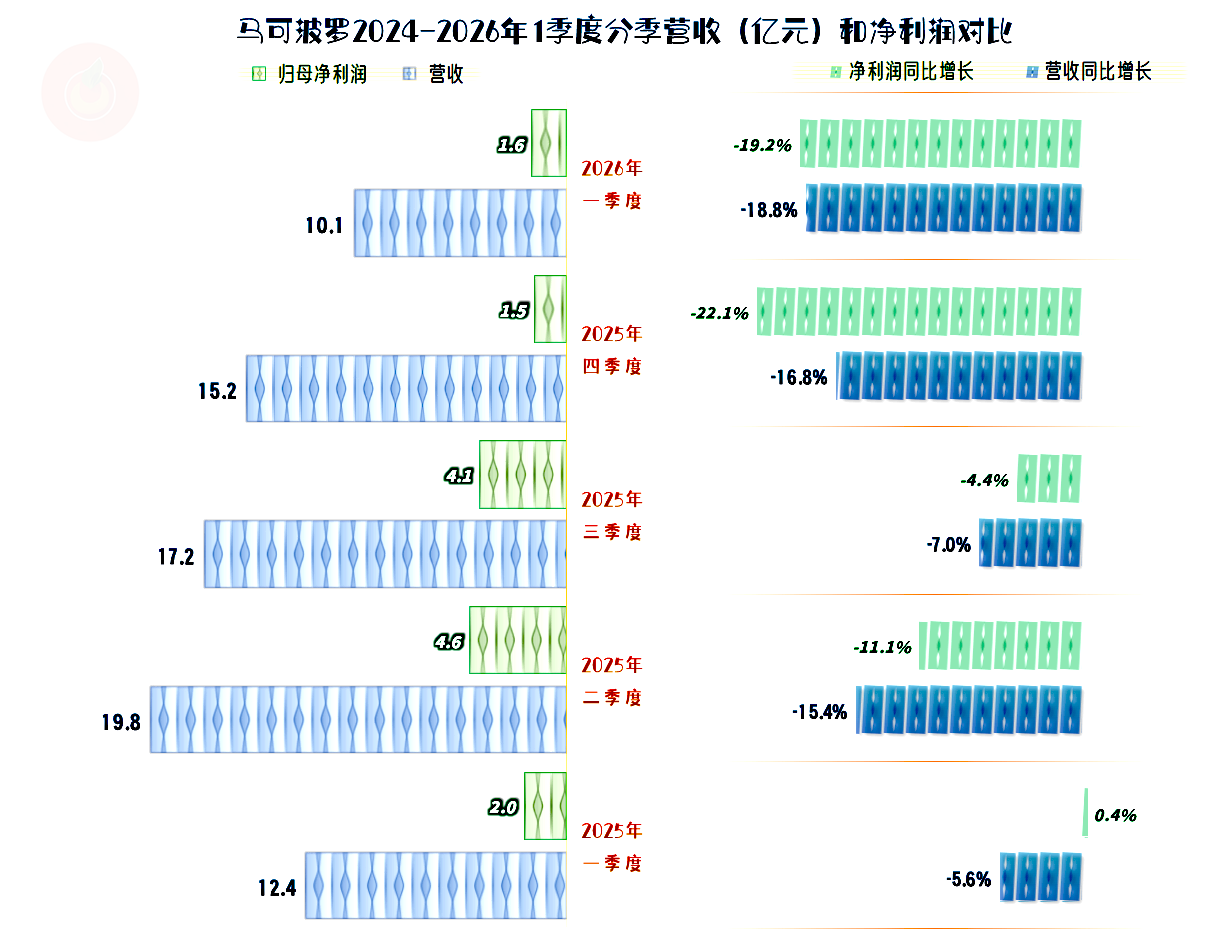

从2025年以来,每个季度的营收都在下跌;除2025年一季度之外,最近四个季度的净利润也都在同比下跌。

净利润的跌幅并没有比营收高太多,甚至个别季度还没有营收的跌幅大。但是,持续的营收下跌,一定会通过规模效应的反向作用体现出来。哪怕采取了很多补救措施,也必须要稳住营收,才能最终解决盈利方面的问题。

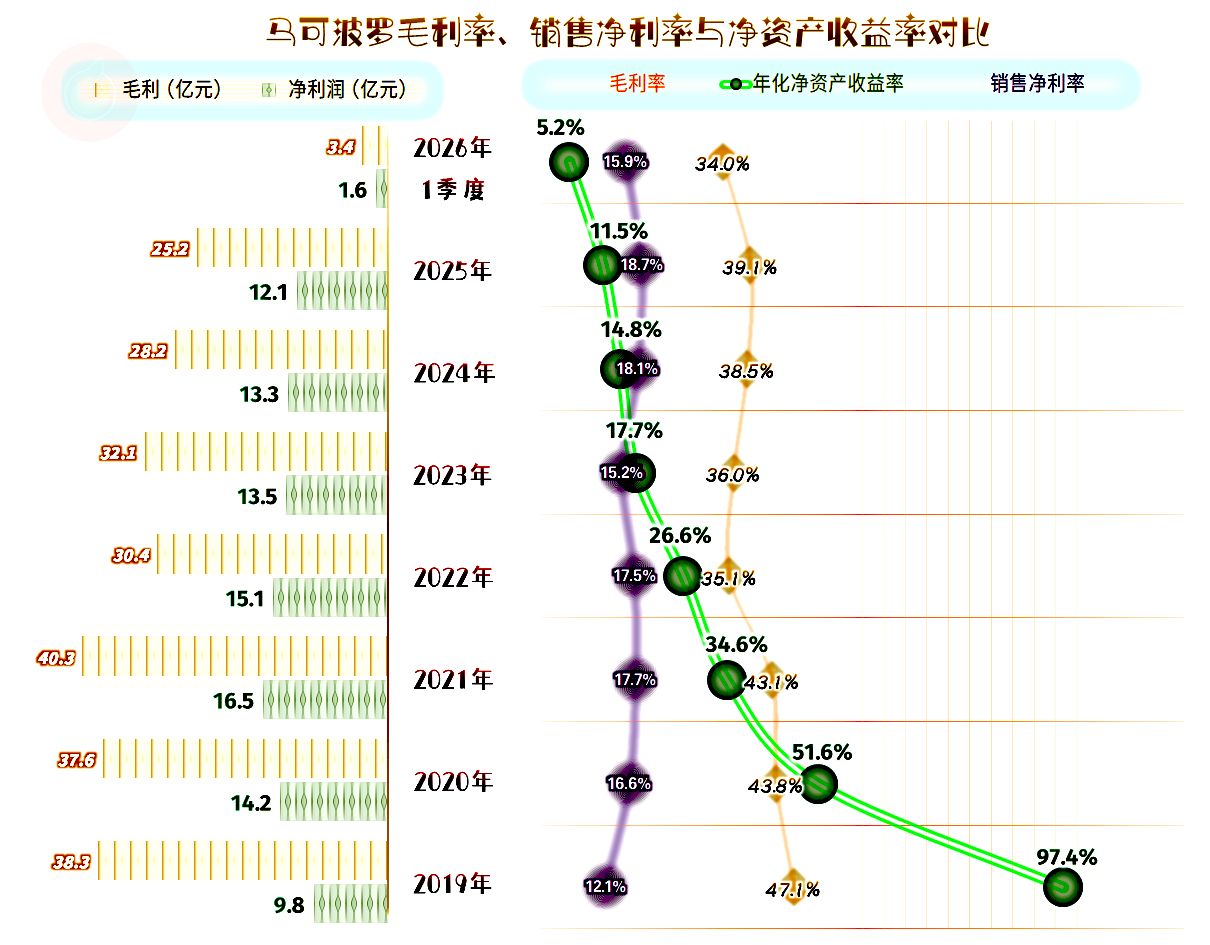

2025年的毛利率增长了0.6个百分点,销售净利率和净资产收益率也在提升。在营收下跌的情况下,还有这样的优秀表现,确实是行业中比较厉害的。

2026年一季度的表现不是太好,虽然主要是季度性因素的影响,但也不排除后续季度的表现,也维持这一状态。

直销渠道的毛利率同比在大幅增长,经销渠道的毛利率在下滑。虽然总体上维持了平均毛利率的稳中有增,但主力销售渠道的毛利率下滑,后续期间可能会越来越难以控制。

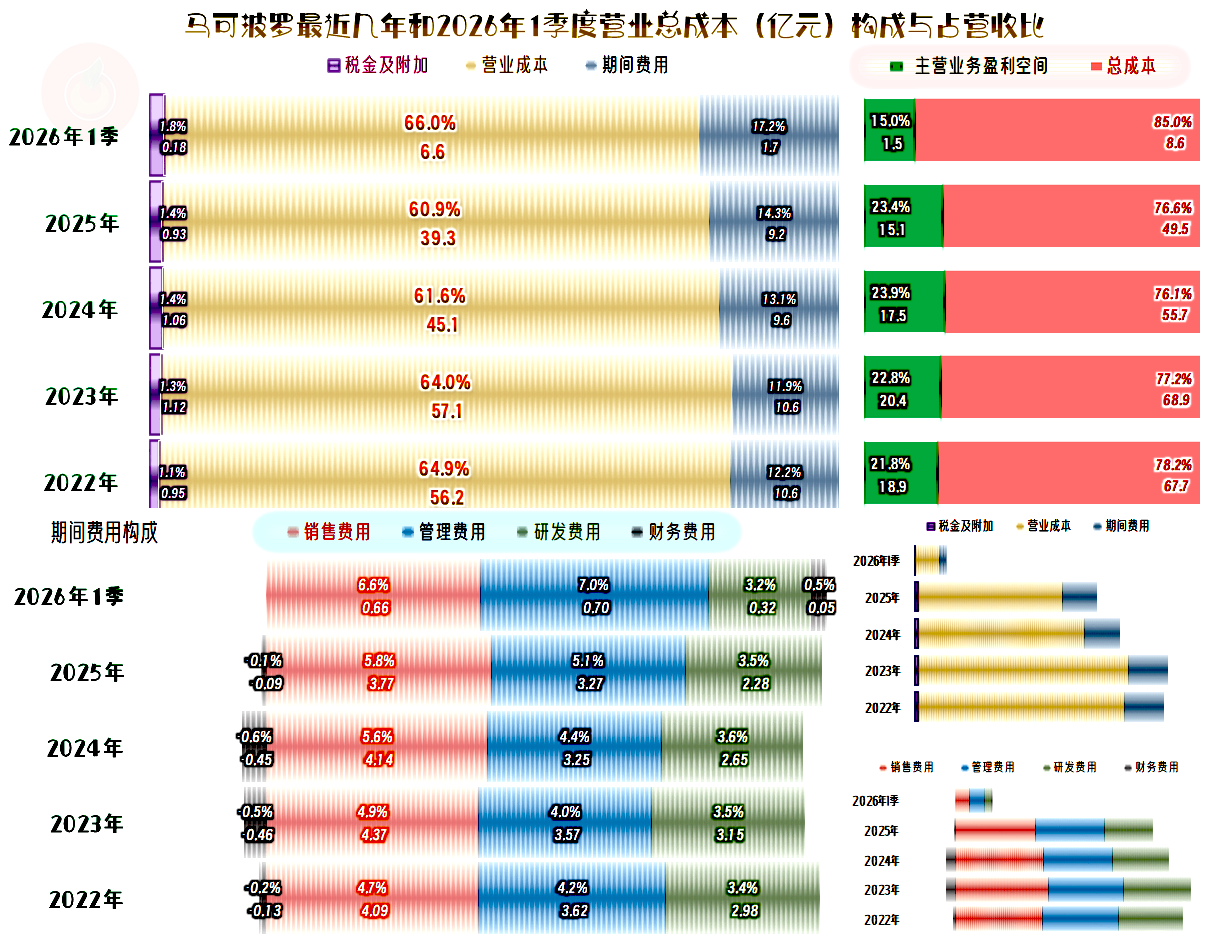

2025年的主营业务盈利空间下降了0.5个百分点,毛利率增长所带来的好处,被期间费用占营收比上升全部抵消掉了还不够,还得再挤压一些主营业务盈利空间。

期间费用中销售费用和管理费用占营收比在上升,财务费用和研发费用的占比在下降。处在下行期的企业,控制费用的进度,总是赶不上营收下跌的速度,马可波罗也不能例外。

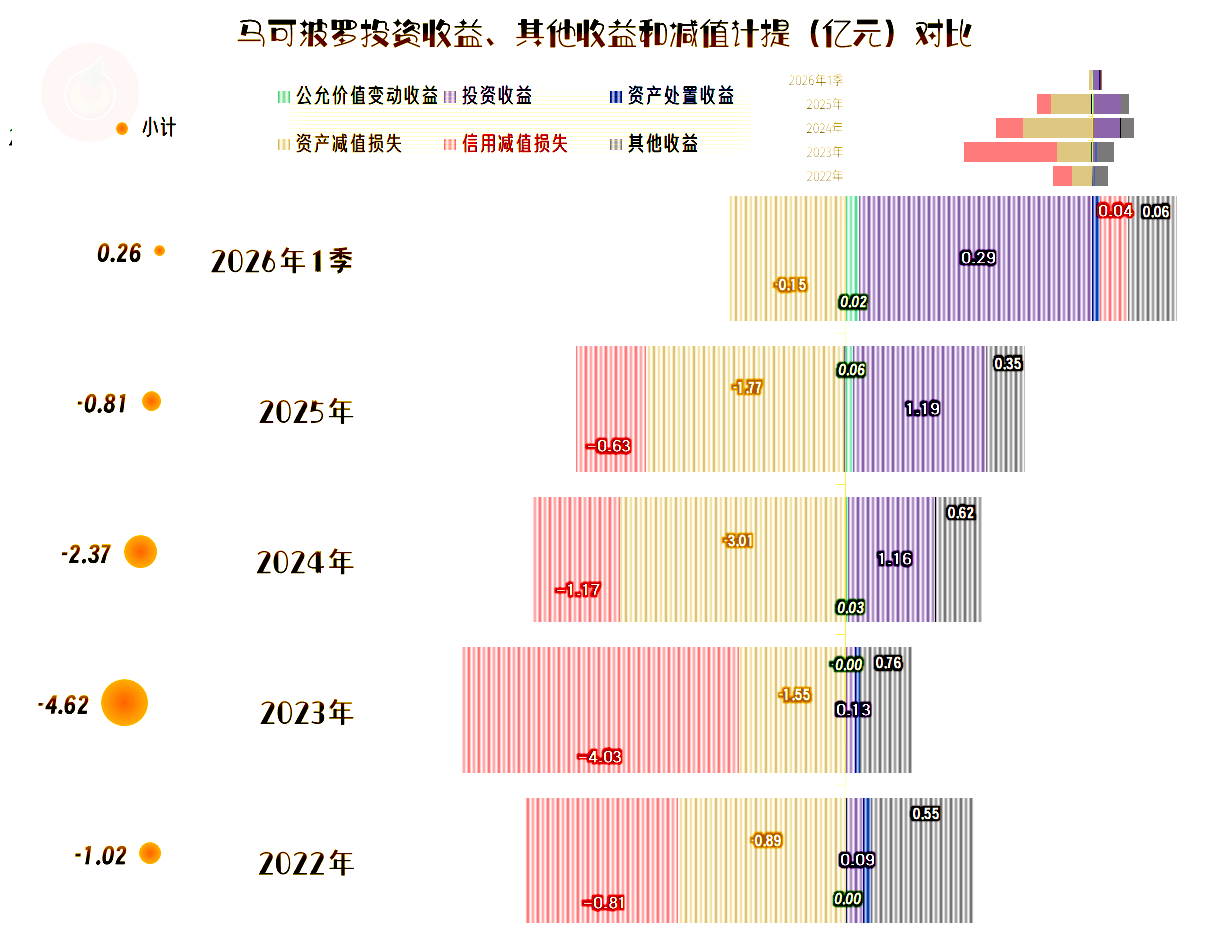

在其他收益方面,2025年的净损失大幅减少了1.5亿元,主要是“资产减值损失”和“信用减值损失”都有明显下降;投资收益基本稳定,政府补助类收益略有下降。

资产减值损失主要是上年大额计提的2.1亿元固定资产减值损失,降到了3088万元;存货跌价损失不仅没有下降,反而有所上升。信用减值损失中主要是应收账款坏账损失下降了。

投资收益中并没有太多战略性投资的收益,主要是“债权投资在持有期间取得的利息收入”增长,“债务重组收益”有明显下降。其“债务重组收益”主要来自关联方债务豁免,以及房企坏账债权转让;不是一般情况下那种,子公司破产之类的重组收益。

每年的“扣非净利润”比“归母净利润”要低一些,两者总体上的差异不是太大,经常性项目的盈利能力仍然是很好的。

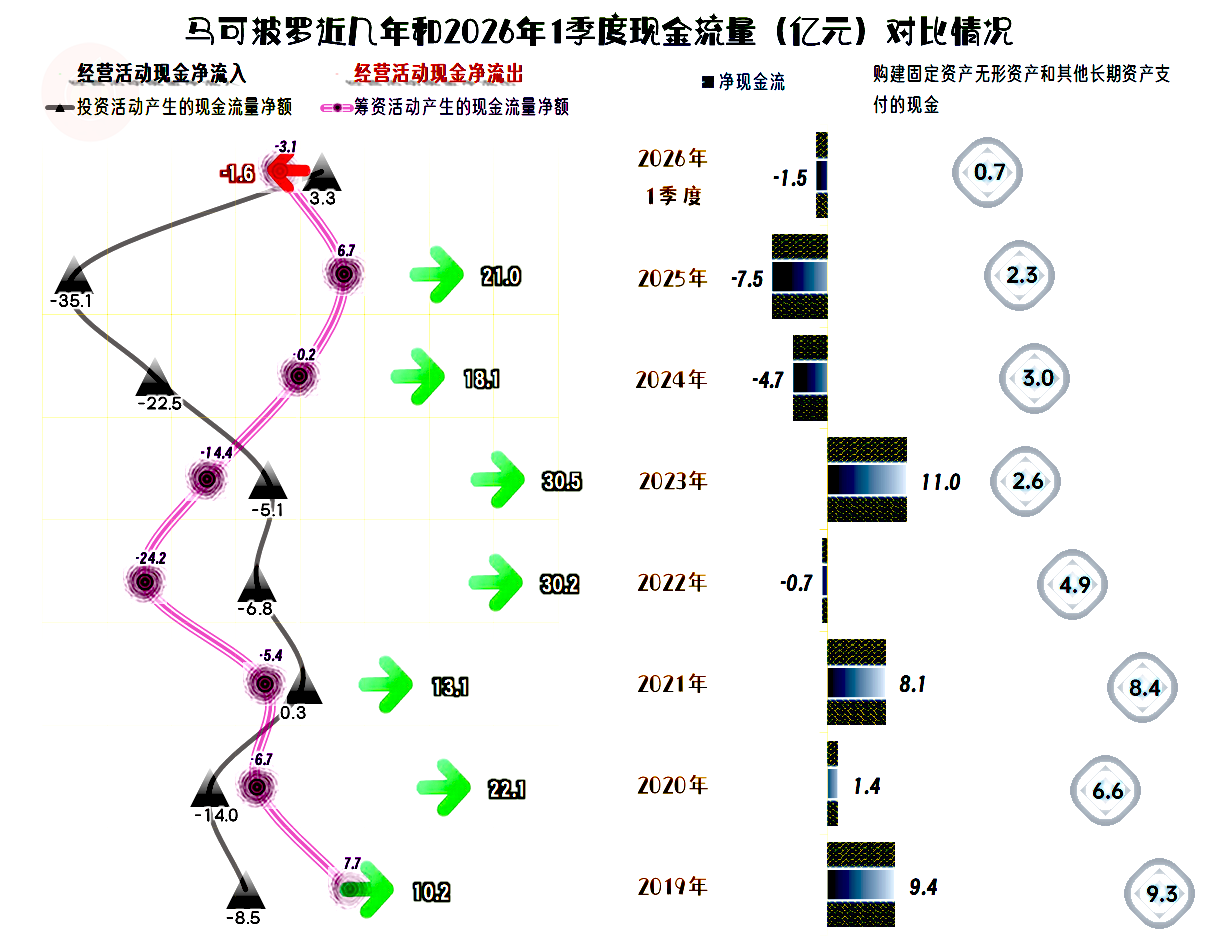

2025年经营活动的净现金流较上年有所增长,固定资产的投资规模继续下降,已经大大低于当年的折旧规模了。

其上市融资的规模并不算太大,还通过降低有息负债等进行了资产结构优化,这样看到的2025年筹资活动的净现金流并不大。

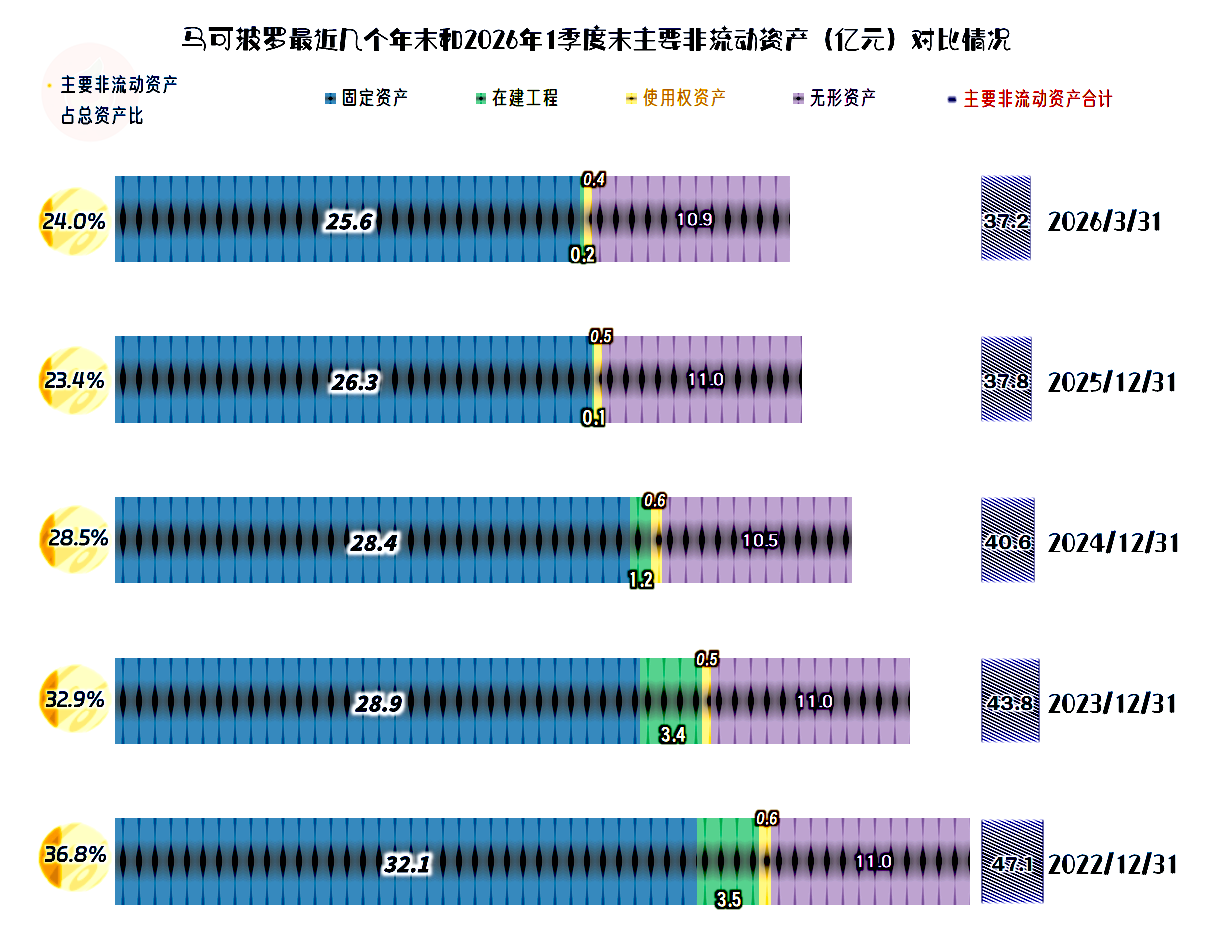

“经营性长期资产”和固定资产的规模已经下降了好几年,同行们都在选择收缩资本性支出,通过“缩表”来应对严峻的市场环境,马可波罗也做了同样的选择。

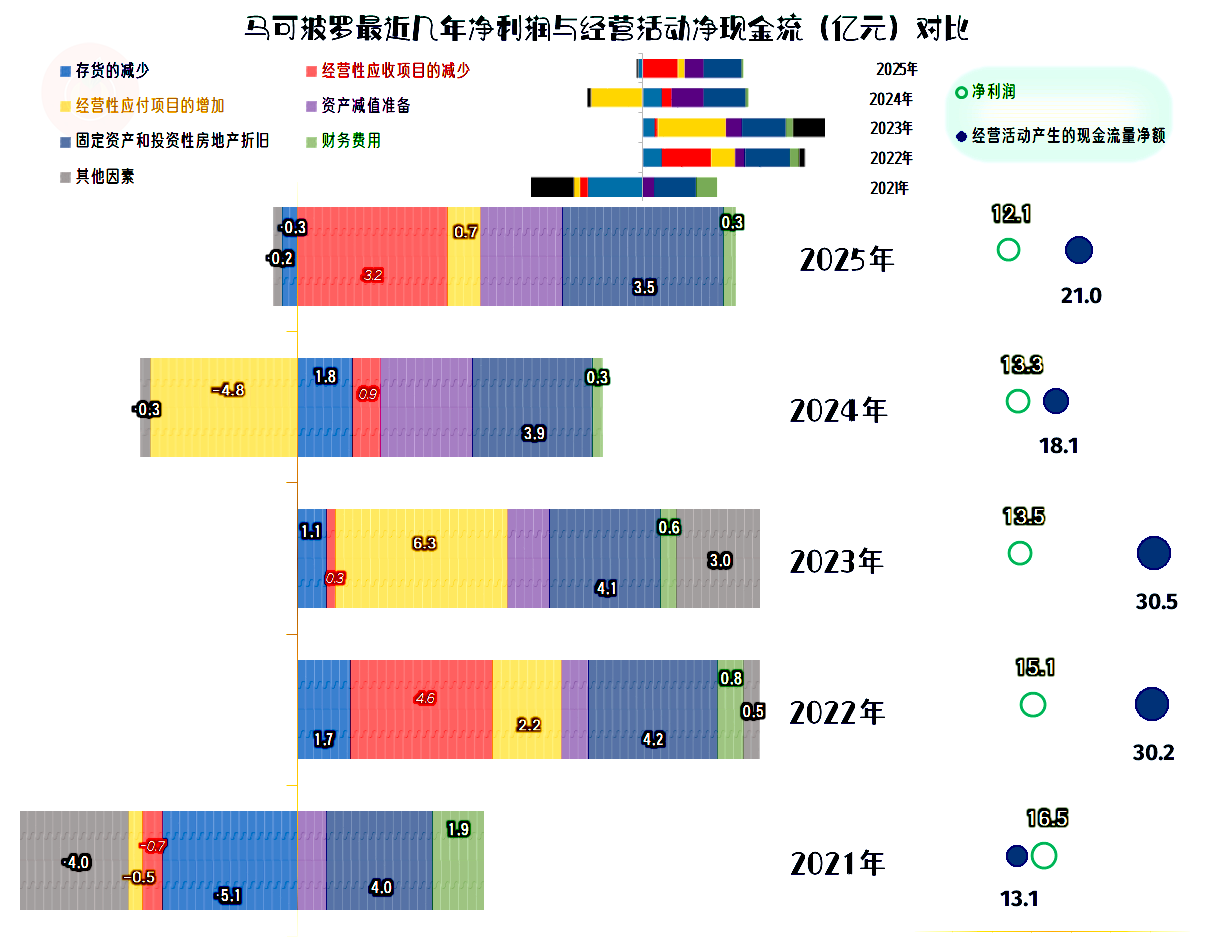

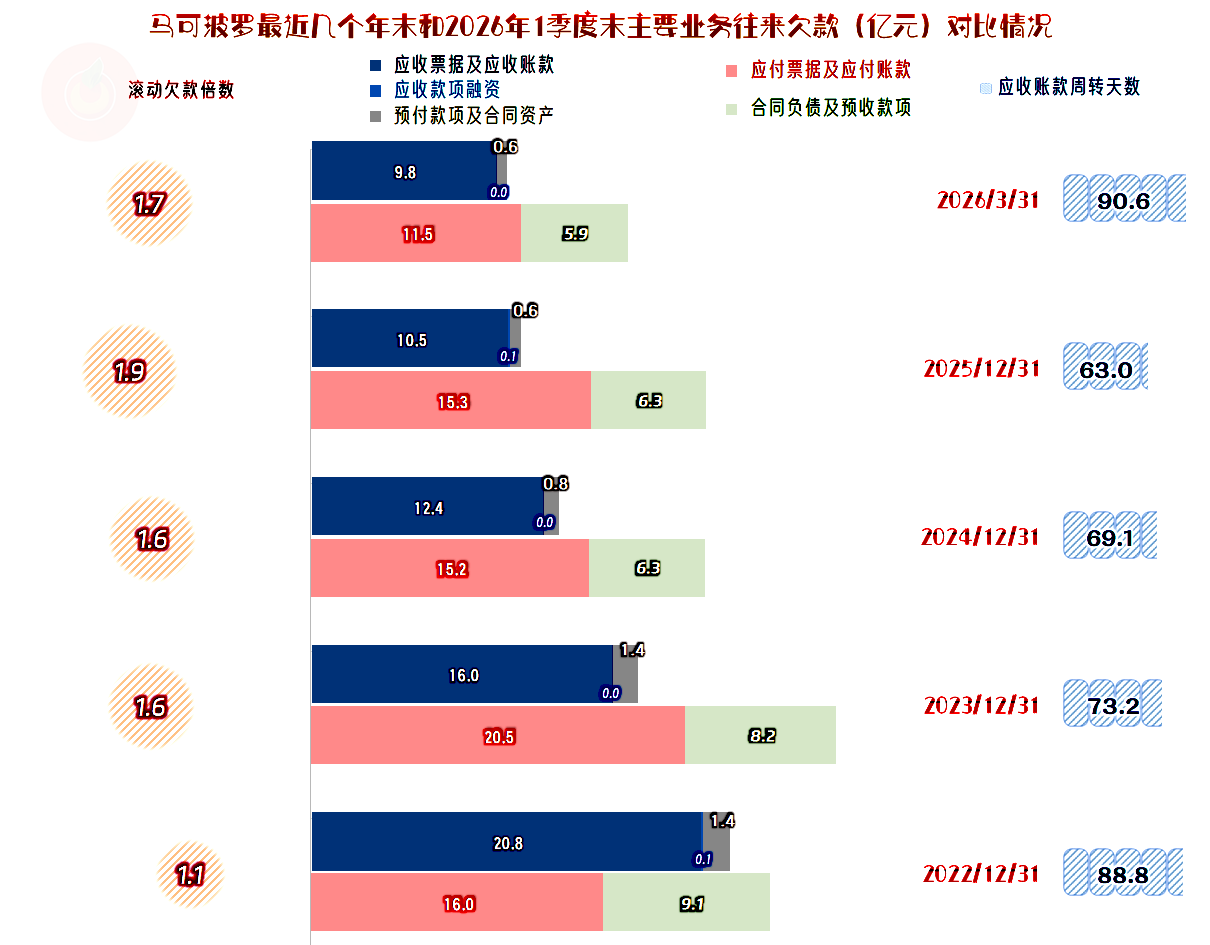

最近十年应收项目都在回收营运资金,存货总体上也在回收营运资金;除2024年之外,应付项目的资金多占用仍在继续。

再加上固定资产折旧回收资金的规模也比较大,以及资产减值损失等影响,就出现了每年经营活动的净现金流都大大高于净利润的情况。

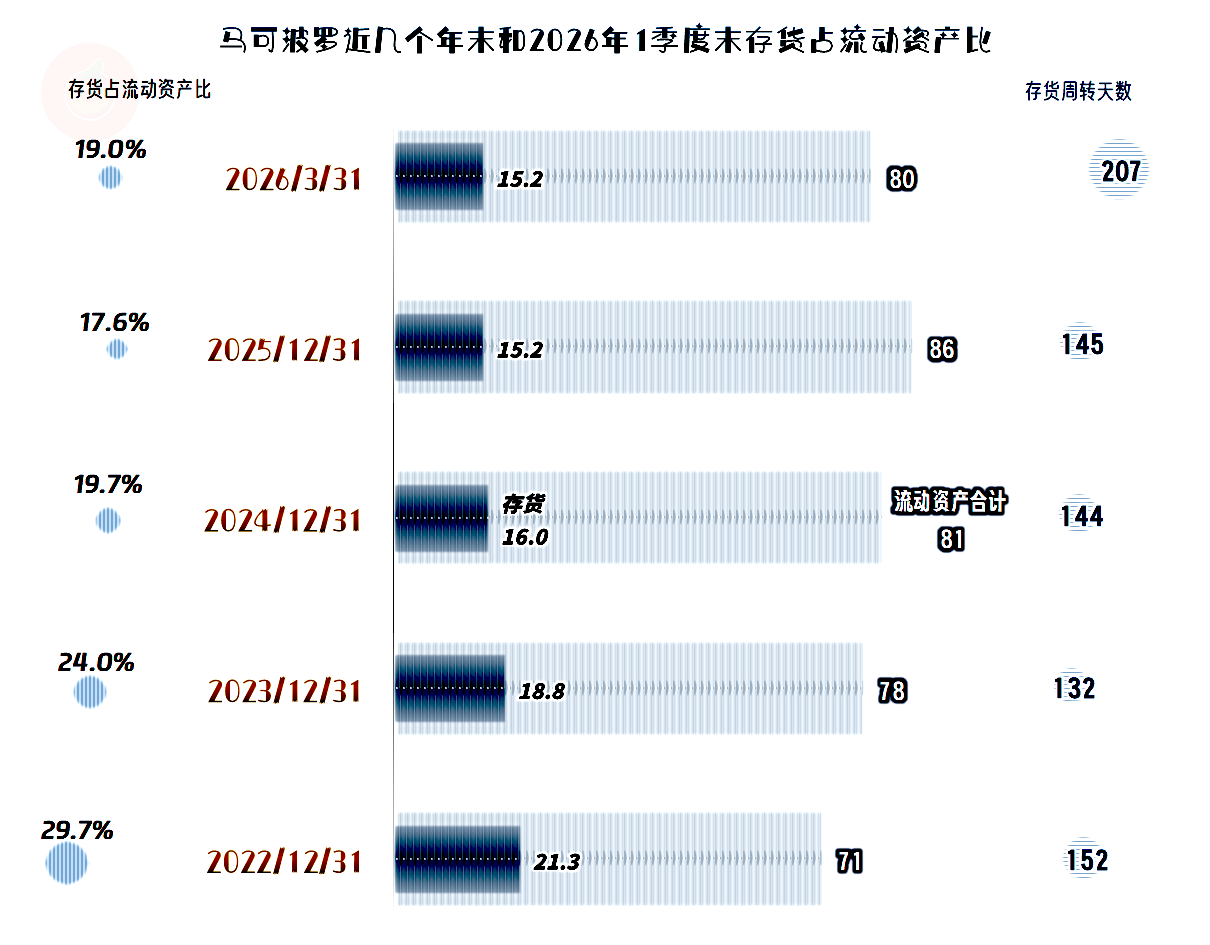

存货的规模已经持续下降了三年,存货周转天数也在下降。马可波罗对市场形势的认识也是比较清醒的,并不盲目追求,通过增加铺货量之类的措施来稳定营收。

2026年一季度的存货周转天数上升,与当季是淡季关系较大。还需要观察后续期间,特别是全年的数据,才能对此作出客观的评价。

“应收票据及应收账款”在持续下降,预付类的业务款项也是如此,这样就成了我们前面看到的,应收项目持续回收运营资金的情况。

“应付票据及应付账款”2023年末才达到峰值,2024年末下跌后,2025年末还略有增长。原本相对平衡的供应链相互占用,就逐步变成了多占用供应链。这虽然带来了经营活动净现金流的数据亮眼,但对于资金充裕的马可波罗来说,这样做的必要性,其实不大。

预收性质的合同负债等,2025年末基本稳定,2026年一季度末也仅是小幅下降,后续期间逐步找到营收支撑点,季度的营收出现上下波动,甚至是小幅反弹的概率,正在上升。

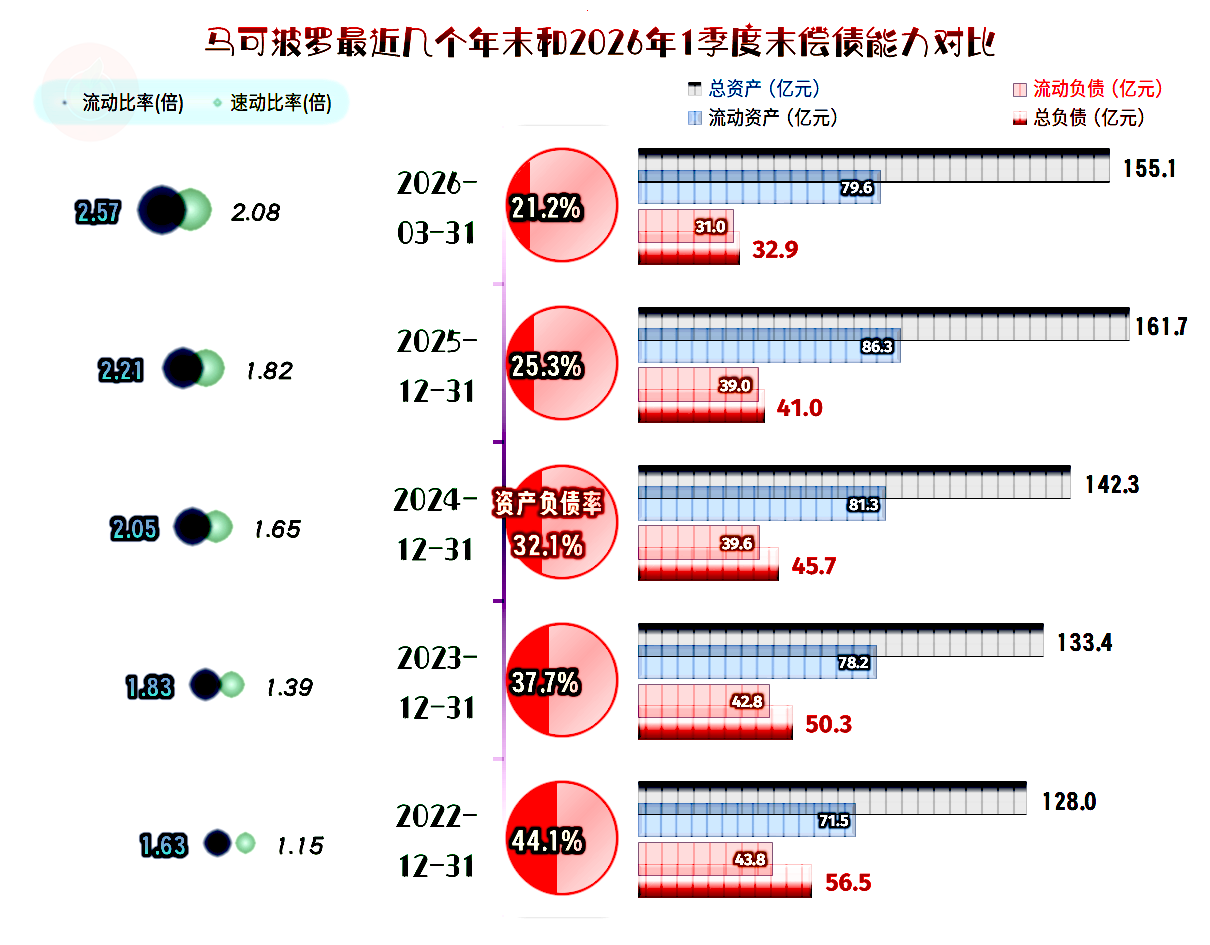

马可波罗上市前的长短期偿债能力就是极强的,上市后就更强了,这是其在下行市场中的底气所在。他们还有更大的底气,那就是位于行业头部的规模和市场地位。

市场的波动非常无情,哪怕位于行业头部的马可波罗,也遇到了连续多年下行压力的影响。就算有2025年新上市的光环效应,其业绩表现仍称不上太好。

预计行业内卷仍将持续,马可波罗的几大竞争者并非无还手之力。老话说,增长的市场考验的是胆量,下行的市场才考验的是管理,我们再把其他几家的看一看之后,对比一下他们的过去和现在,猜测一下这一行未来的走向。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。