广东东鹏控股股份有限公司(股票简称:东鹏控股)始创于1972年,2020年10月在深交所上市,深耕瓷砖 / 岩板、整装卫浴双核心,拓展生态新材与整装家居,提供一站式整体人居解决方案。

东鹏控股拥有全国八大生产基地(含清远、江西、重庆等),五大国家级绿色工厂,建陶行业唯一工信部 “绿色供应链管理企业”,产能与绿色制造能力行业领先。拥有核心品牌 “东鹏”,高端岩板 IW、意大利 dpi casa、德国 innoci 等国际化品牌矩阵。

2025年,东鹏控股的营收同比下跌6.3%,连续两年下跌,打破了原来的 “俯卧撑”模式,从2026年一季度的情况看,有可能会进入一轮持续下跌的新模式。

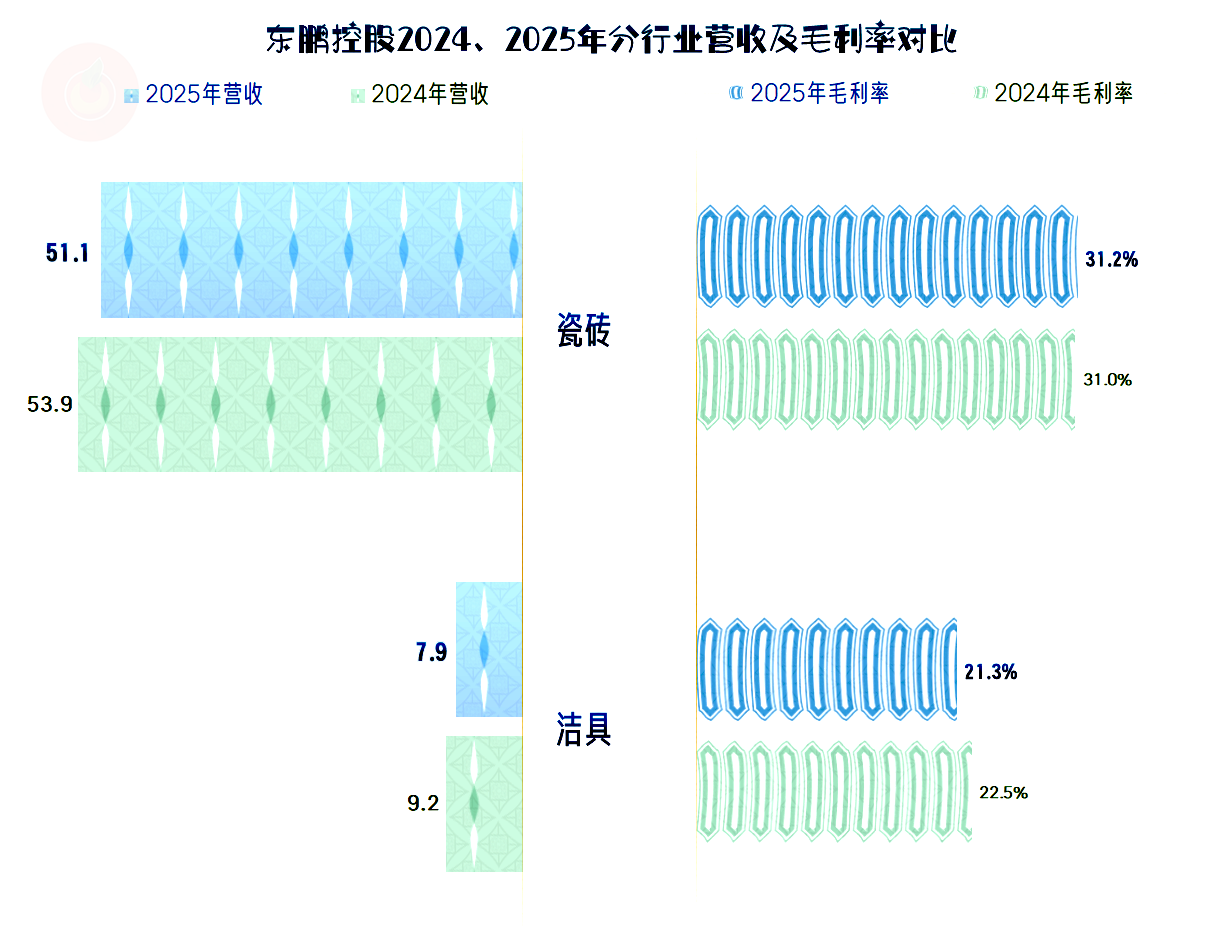

2025年,东鹏控股在瓷砖和洁具行业的业务都在下跌,相对来说,还是在瓷砖行业的优势更加明显,下跌幅度也更低一些。无数下行中的企业都在用事实证明,在行业高速增长期,通过相关多元化发展起来的业务,下行期正在逐步丢失。

瓷砖的销量只微跌0.1%,但收入下跌达5.1%,均价下跌还是比较明显的。虽然大家的价格都在下跌,但东鹏控股的跌幅比马可波罗要大一些,可能和蒙娜丽莎差不多。

东鹏控股只有华南和华北市场在同比小幅增长,其他市场都在下跌。其实这要比我们已经看过的那两家同行好一些,他们是所有的国内市场都在下跌。

直销和经销渠道都在下跌,直销渠道的下跌幅度更低。这也和那两家同行不同,别人都是直销渠道稳不住,经销渠道要好一些。现在看来,似乎大家在不同的渠道发力,展开了错位竞争,这样的玩法,在短期内能避免过于残酷的全面价格战。

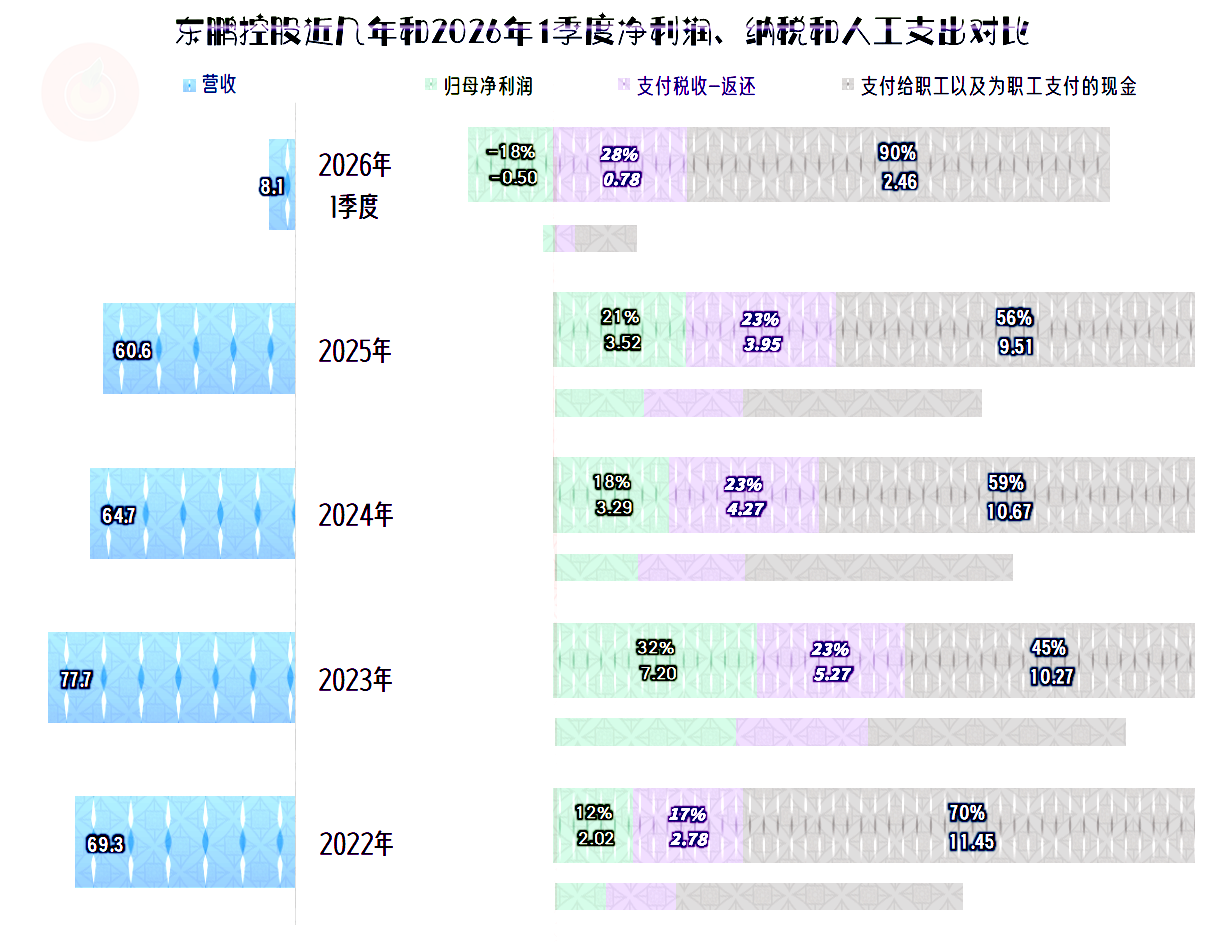

2025年的净利润并没有随营收下跌,反而反弹了7.2%。营收的“俯卧撑”走了,净利润似乎又喜欢上这种模式了。

每个季度的营收都是同比下跌的状态,2025年前三个季度看到跌幅在收窄,好像快止跌反弹了。然而,最近两个季度又出现了快速下跌的迹象。

从近几年的情况看,一季度和四季度是相对的淡季,年中的两个季度是旺季。主要的盈利集中在二季度和三季度,就算营收在持续下跌,这种模式也没有太大的改变。

从主营业务盈利情况看:一季度一般是亏损状态,四季度是微利状态,中间两个季度的盈利空间一般会超过10个百分点,其中二季度的表现更好一些。旺季不仅营收规模相对高一些,毛利率也是如此,可谓是利好因素堆积;淡季当然就是反着来了。

2026年一季度的主营业务亏损高达7.7个百分点,这比前两年的一季度都要高很多。虽然后续期间的经营情况还需要观察,但凭此可以说,盈利能力下降的苗头已经显现。

2025年的毛利率微增0.3个百分点,2026年一季度的大幅下跌,主要是季节性因素的影响。拉长时间来看,毛利率在波动中是处于下滑趋势的,整个盈利形势是向下走的。

销售净利率和净资产收益率的表现方面,从2021年以来,只有2023年是优秀级的水平,2021-2022年是及格水平,2024-2025年处于优秀与及格之间的水平。

瓷砖产品的毛利率略有上升,洁具产品的毛利率还在下滑。从这里也印证了前面所说的,在关键的时候,还是核心的瓷砖业务更具竞争力。

经销渠道的毛利率在下滑,但直销渠道的毛利率仍在增长。东鹏控股在直销这个全行业都大幅下跌的渠道上做得不错,成为其经营相对稳定的重要基础。

2025年的主营业务盈利空间提升了1个百分点,毛利率的贡献仅为0.3个百分点,期间费用占营收比的贡献更大,但税金及附加占营收比的上升,又抵消掉了一部分。

在期间费用中,销售费用占比过半,近几年也在尽量压缩该费用的支出规模;但没有管理费用压缩得厉害。对销售费用的压缩,这类经营自有品牌的企业都是比较谨慎的,毕竟那可能导致连锁反应,只能试探着来,还要观察同行的动向做调整。

说到了税收就得看一下,最近几年,除2023年之外,实际上交的税收都高于当年的净利润。在固定资产投资规模下降后,这就是大多数制造业企业的常态,负担重不重,不太好评价。

营收下跌6.3%,金额为4.1亿元;总成本下跌7.4%,金额为4.4亿元,主营业务方面当然就会多赚钱了。财务费用(净收益减少)和税金及附加在同比增长,其他三项期间费用的下跌幅度都超过营收,开源不行,节流的效果还是不错的,有条件降的部分,都在使劲降。

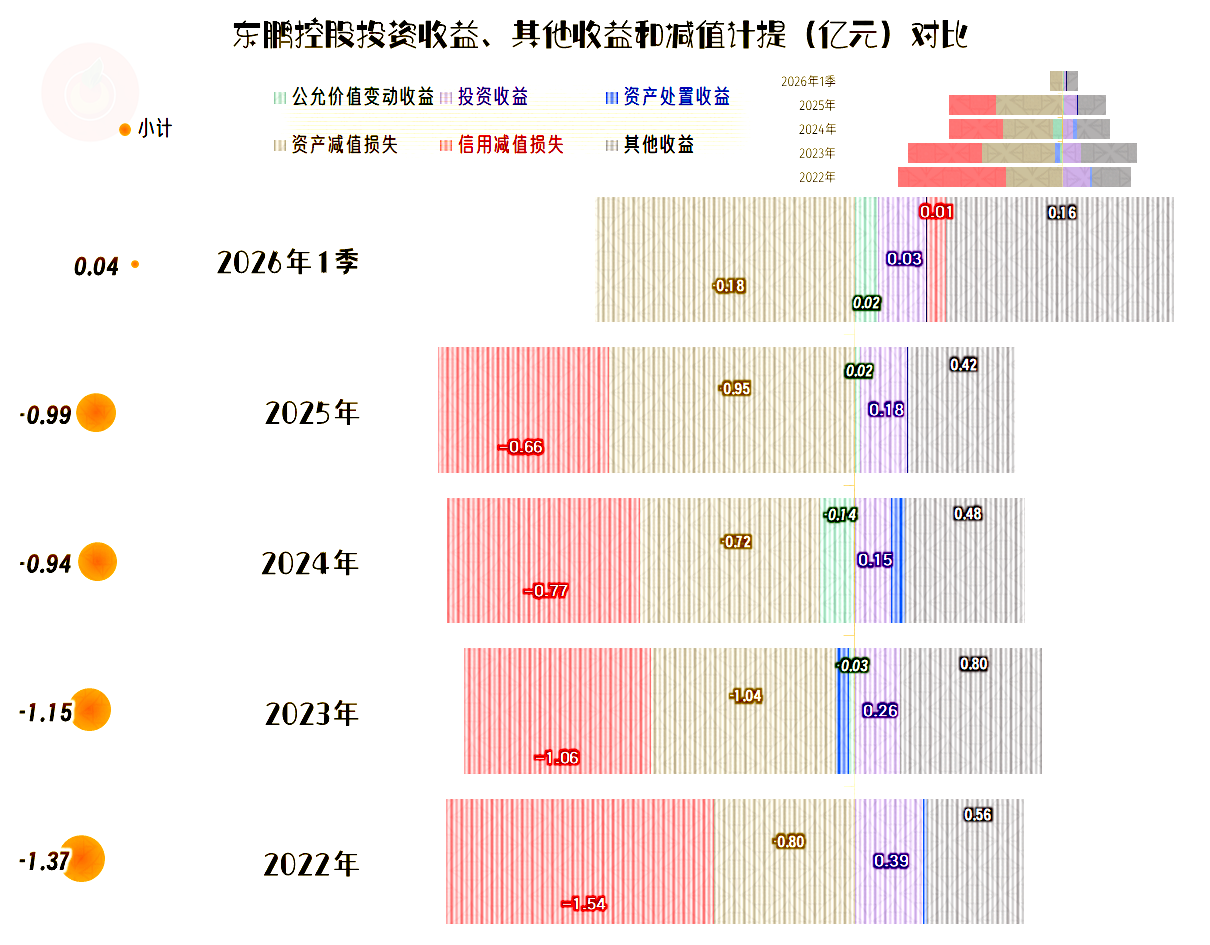

在其他收益方面,2025年的净收益,略有扩大,但变化幅度不大,主要是资产减值损失有所扩大,但信用减值损失在降低。资产减值损失增加的原因,除了存货跌价损失比上年略有下降之外,还多出来了3126万元的固定资产减值损失,当市场持续低迷后,这类长期资产的减值也会跟着来的。

经营活动的净现金流一直都是净流入的状态,从2023年以来的固定资产类投资规模大幅下降,市场形势摆着的,不压缩投资怎么行呢?

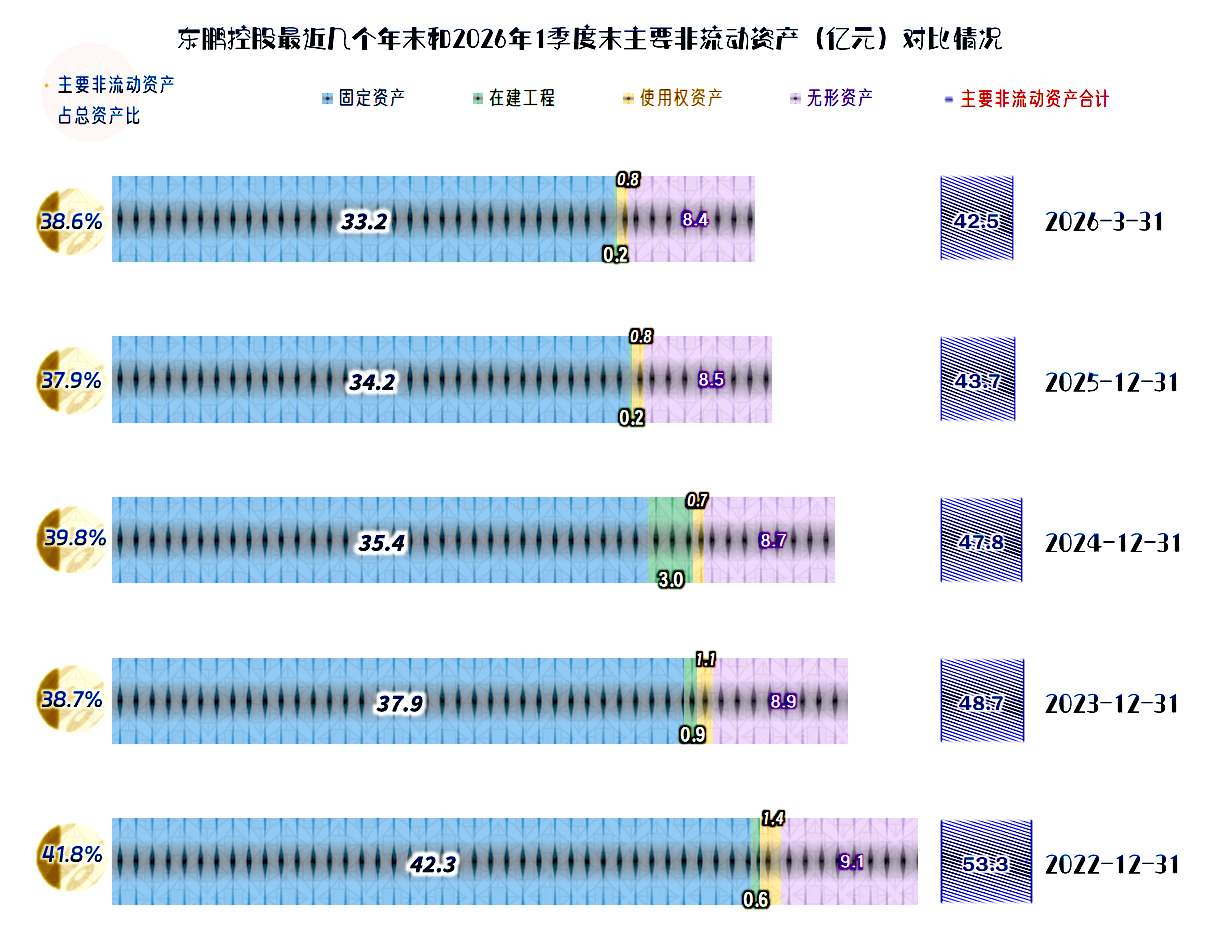

和大多数的同行表现类似,经营性长期资产和固定资产也持续下降了多年。

从2022年以来,应收项目下降,一直在回收资金;应付项目在大多数年份也在下降,对营运资金的回收,起到了抵消的作用。存货变化的规律性不强,但是其影响有限。

从2023年末以来,存货的规模都在接近17亿元左右,波动幅度不大。由于营收的下跌,存货周转天数总体上在拉长,整体水平与我们看过的两家同行接近,并没有明显的优劣。

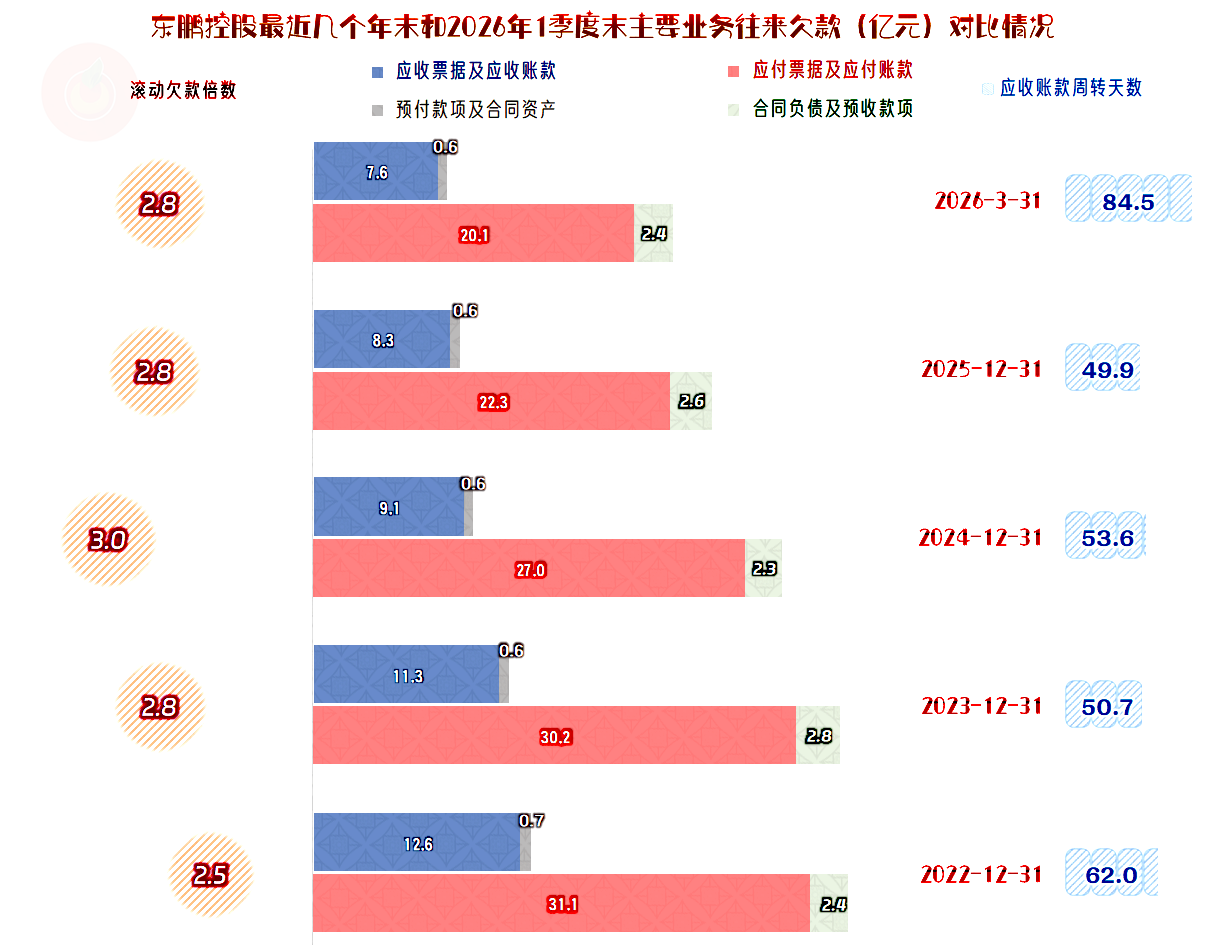

“应收票据及应收账款”持续下降,“应付票据及应付账款”也是如此,多占用供应链款项的问题,并没有改善。

2025年末,合同负债等预收性质的款项止跌回升,理论上,2026年一季度的营收就应该反弹了,但实际情况并没有。

正常经营中的趋势信号,也会在波动较大的市场中失真,这就是财务指标的复杂性。很多朋友老说我,文章中老是用“似乎”、“可能”这些不确定的词,不像正经财务人员。

在财务视角上,不仅对未来无法确定,连过去的报表也只能做到“基本确定”,也就是说保证95%以上的真实就合格了。

有些钻牛角尖的朋友可能会说,那100亿的营收,你们的误差就有5个亿。这又陷入了把概率问题强行精确化的误区,因为只要不是人为的操纵,误差会相互抵消,实际情况并不会特别严重。

东鹏控股也在持续多年“缩表”(总资产下降),资产负债率大幅下降,长期偿债能力很强。

流动比率和速动比率缓步上升,短期偿债能力也很强。

从2023年末,东鹏控股就大幅压缩了有息负债的规模,后续期间就稳定在5亿元左右波动,几乎不存在所谓的刚性偿债压力。

虽然也是在经历下行期,东鹏控股凭着在直销渠道的相对稳定,营收的下跌幅度在行业中算比较小的。再加上主动调整资产负债结构和压缩费用,明显提升了抗风险能力。

但是,下行期还在继续,后续的竞争有可能会更加激烈,谁也不敢真的放松下来。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。