珠海英搏尔电气股份有限公司(股票简称:英搏尔)成立于2005年,2017年7月在深交所创业板上市,是国内少数同时具备新能源领域电驱系统和电源系统多合一全技术要素的研发能力和系统集成能力的Tier1供应商,是新能源动力域核心产品平台化供应商。

英搏尔主营产品为新能源汽车动力总成、电源总成以及驱动电机、电机控制器、车载充电机、DC-DC转换器及eVTOL电推进系统等新能源动力域核心产品。

2025年,英博尔的营收同比增长近六成,2026年1季度,同比有接近翻倍地增长,这两年多的发展形势相当可观。

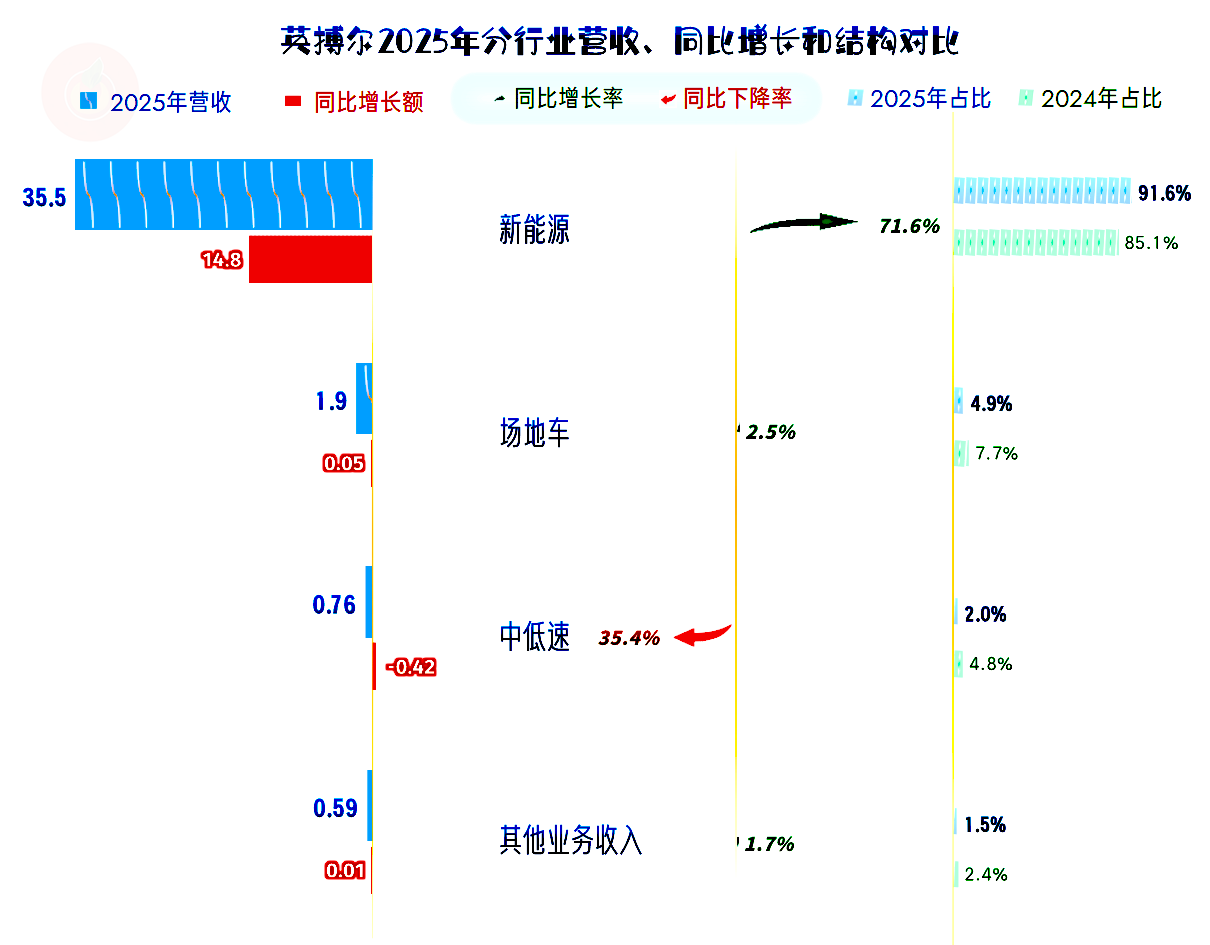

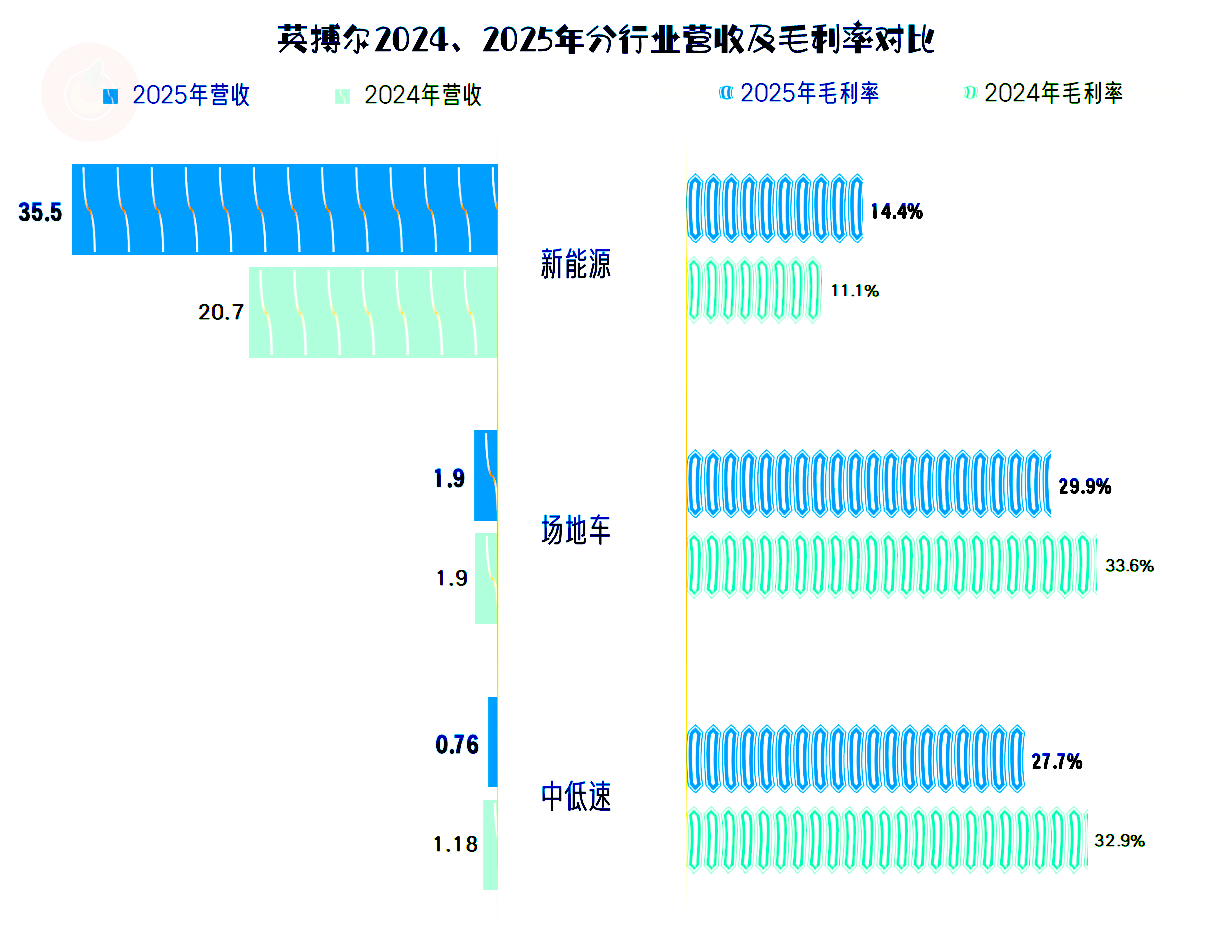

不出意料,新能源行业的业务是增长的重点,其他两个行业的业务有增有减,影响并不大。

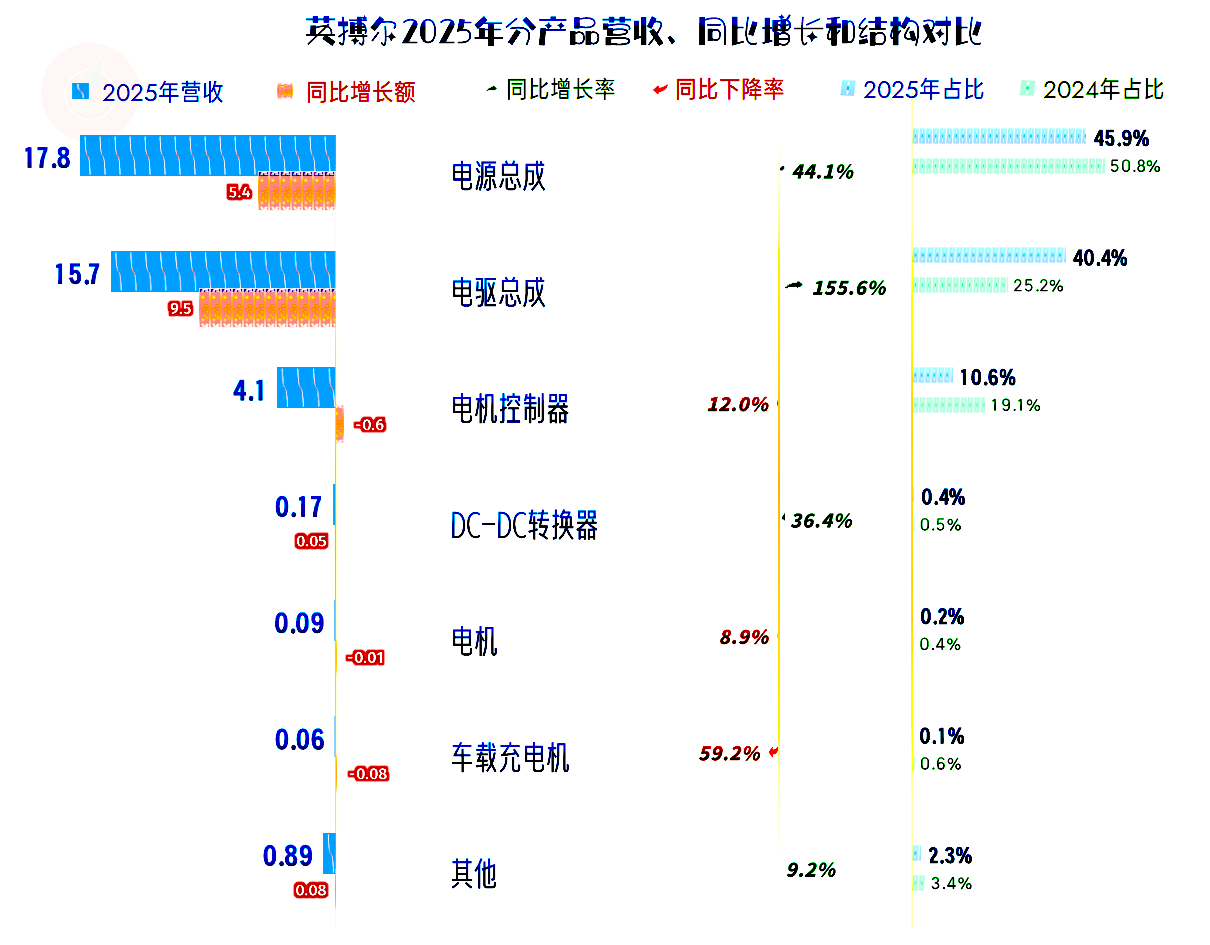

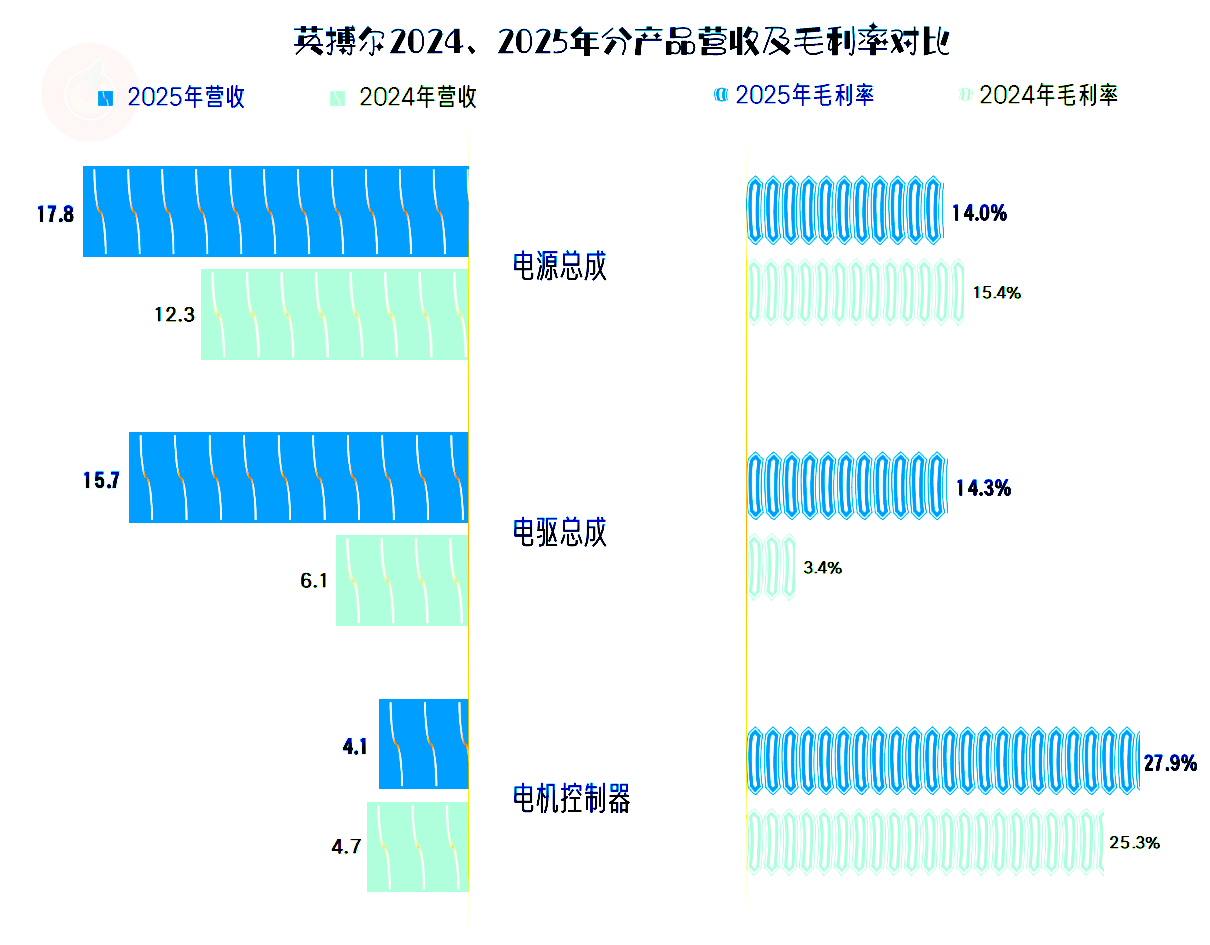

电驱总成增长1.56倍,这是和汇川技术和精进电动相竞争的业务。在规模上,英博尔和这两家同行的差距还是比较大的。

电源总成同比增长了44.1%,仍然是英博尔最大的业务;但其领先于电驱总成的优势,已经从上年的翻倍式领先,变成了几个百分点。电机控制器业务下跌12%,占比也跌至10%出头。

2024年还是三足鼎立的局面,2025年就变成了两强并立。在理论上,这会降低营收结构的稳定性;而实际上,对于只有数十亿元营收规模的英博尔来说,抓住一两项核心业务,提升市场占有率和竞争优势,这类“单项突破”在此阶段,似乎更加关键。

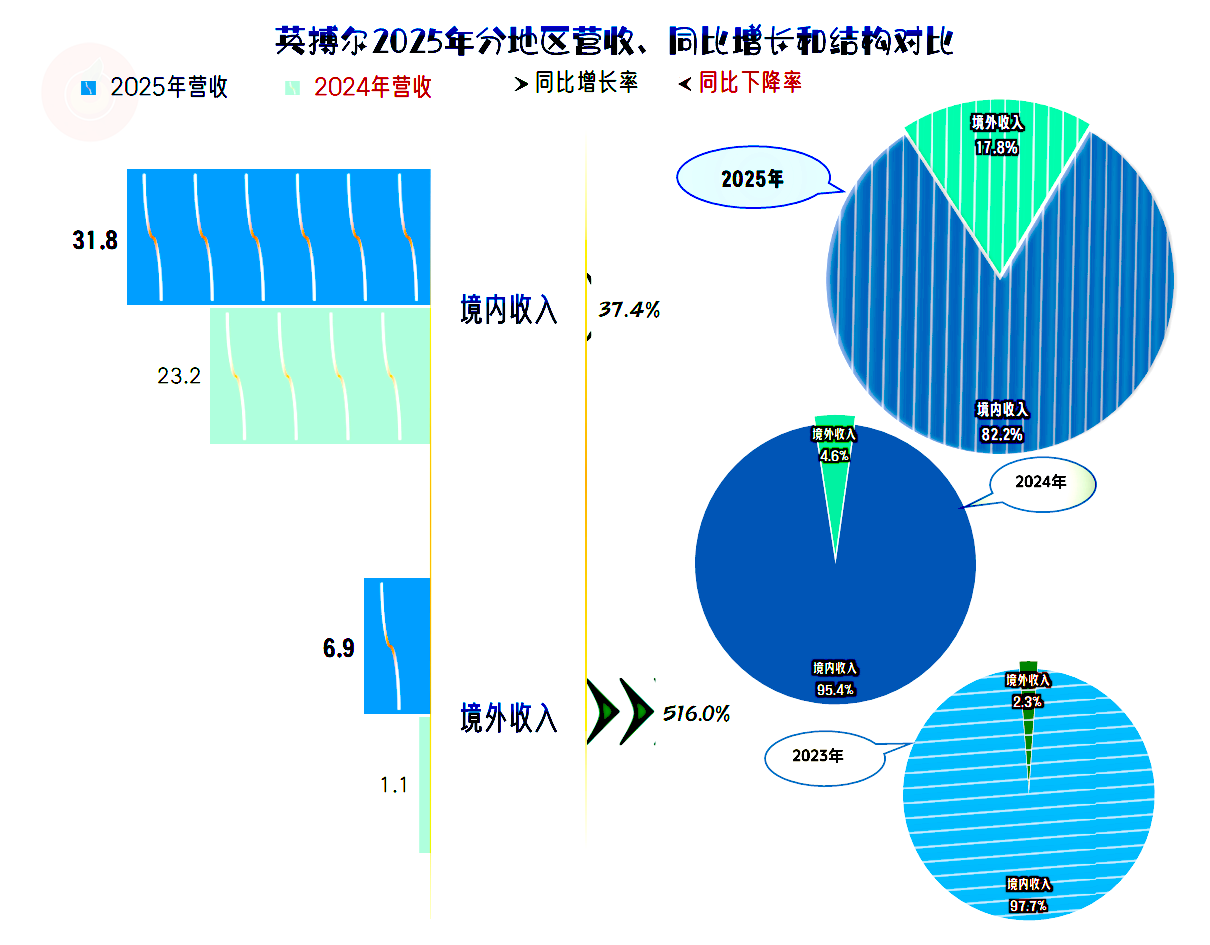

境内市场增长37.4%,境外市场增长5.2倍。虽然在增长额上还是境内市场更大,但境外市场基数低、增速快,2025年的占比快速提升至17.8%。

不管是有意在境外市场发力,还是墙内开花墙外香,2025年的境外收入的大爆发,对英搏尔的下一步发展,都是相当有利的。

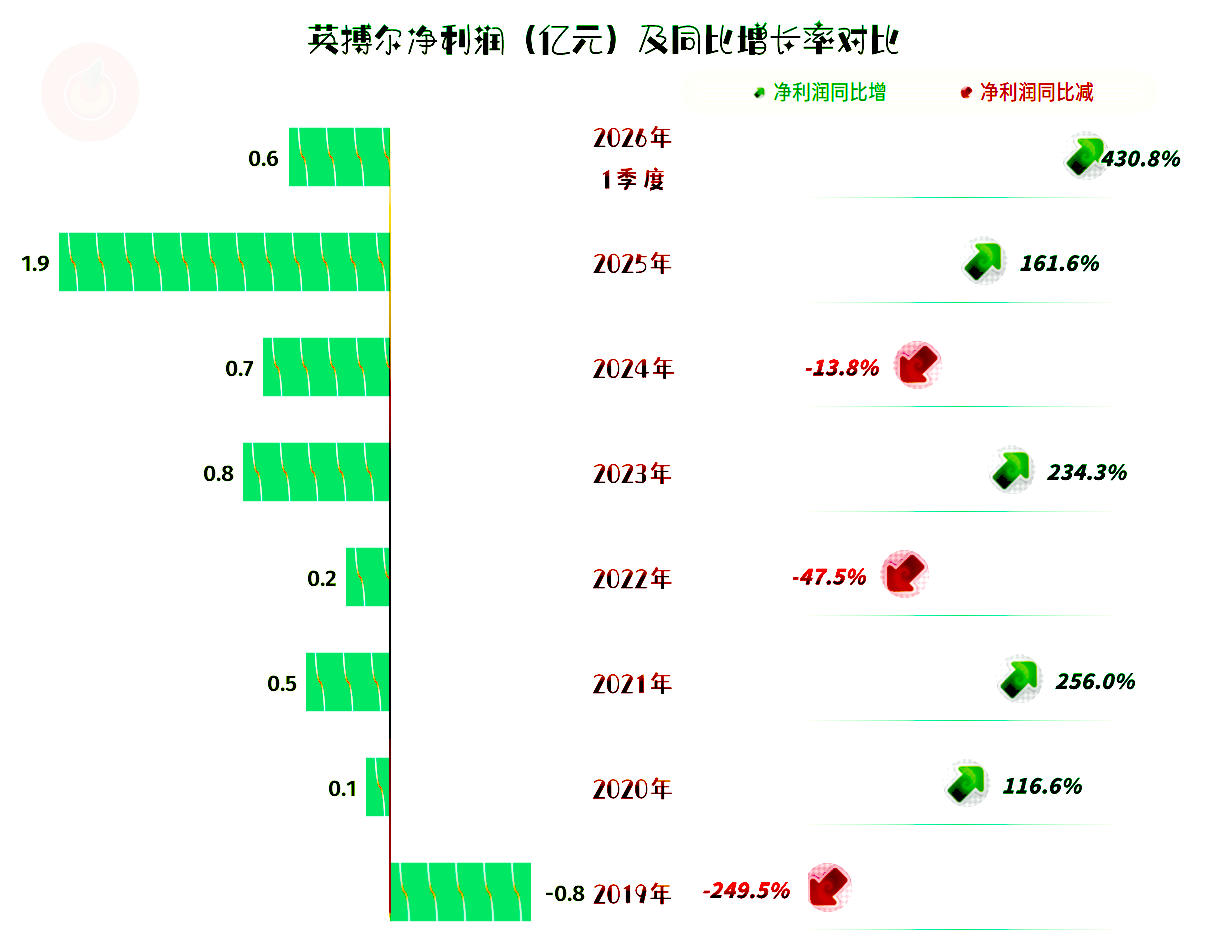

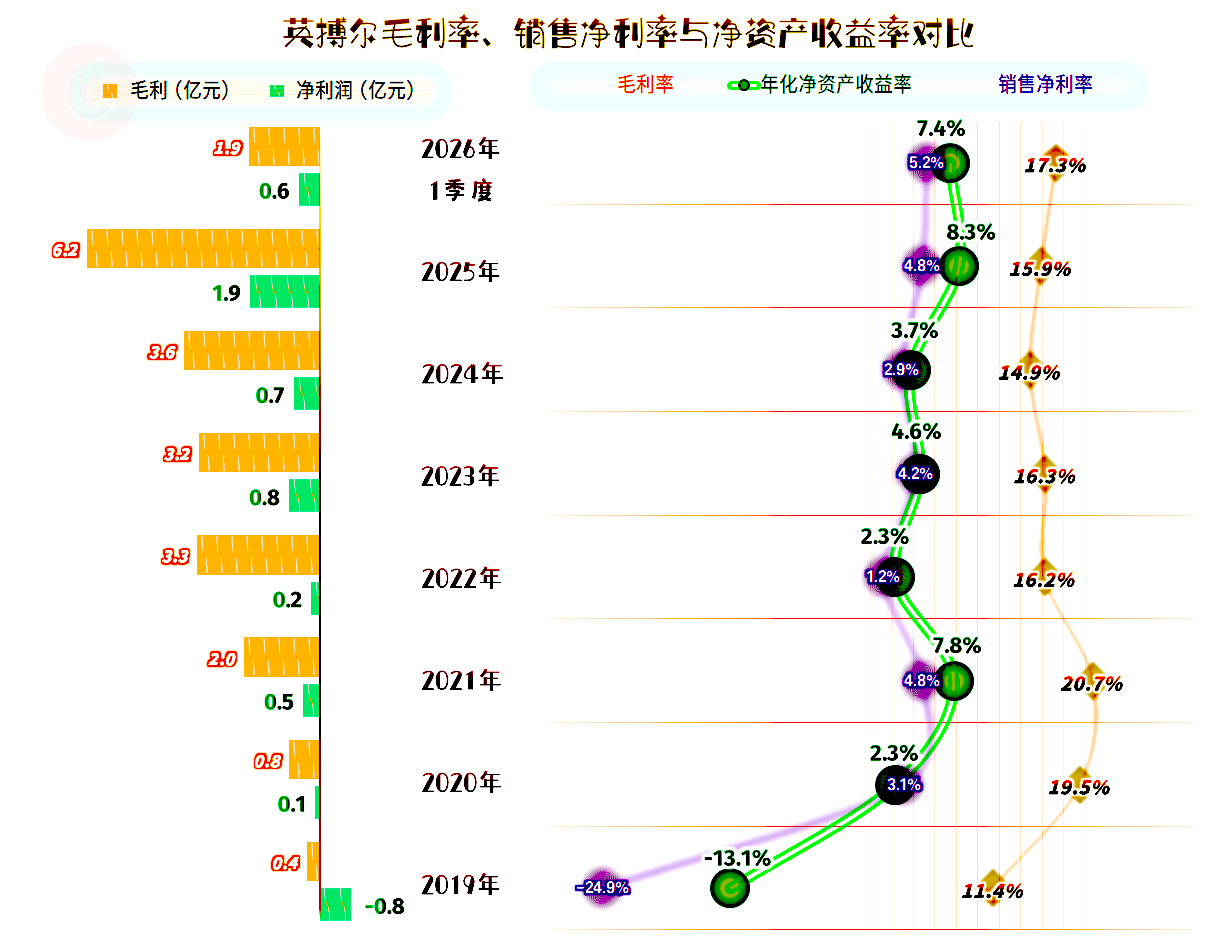

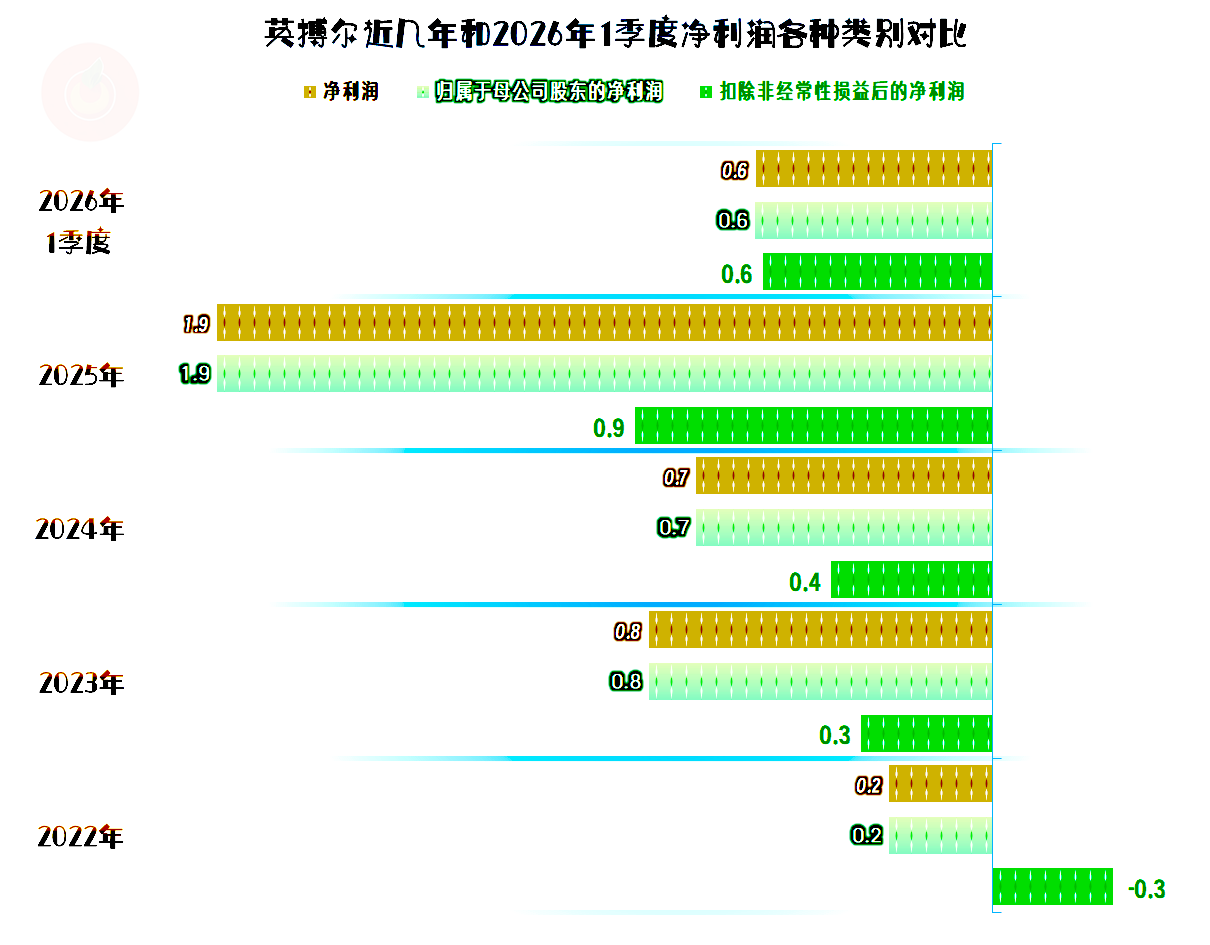

2025年的净利润大幅增长1.6倍,跳过1亿元关口,直奔2亿元而去,当然创下了新纪录。

2026年一季度,这种超高速增长模式仍在继续,甚至还在加速,盈利形势看起来也是一片大好。

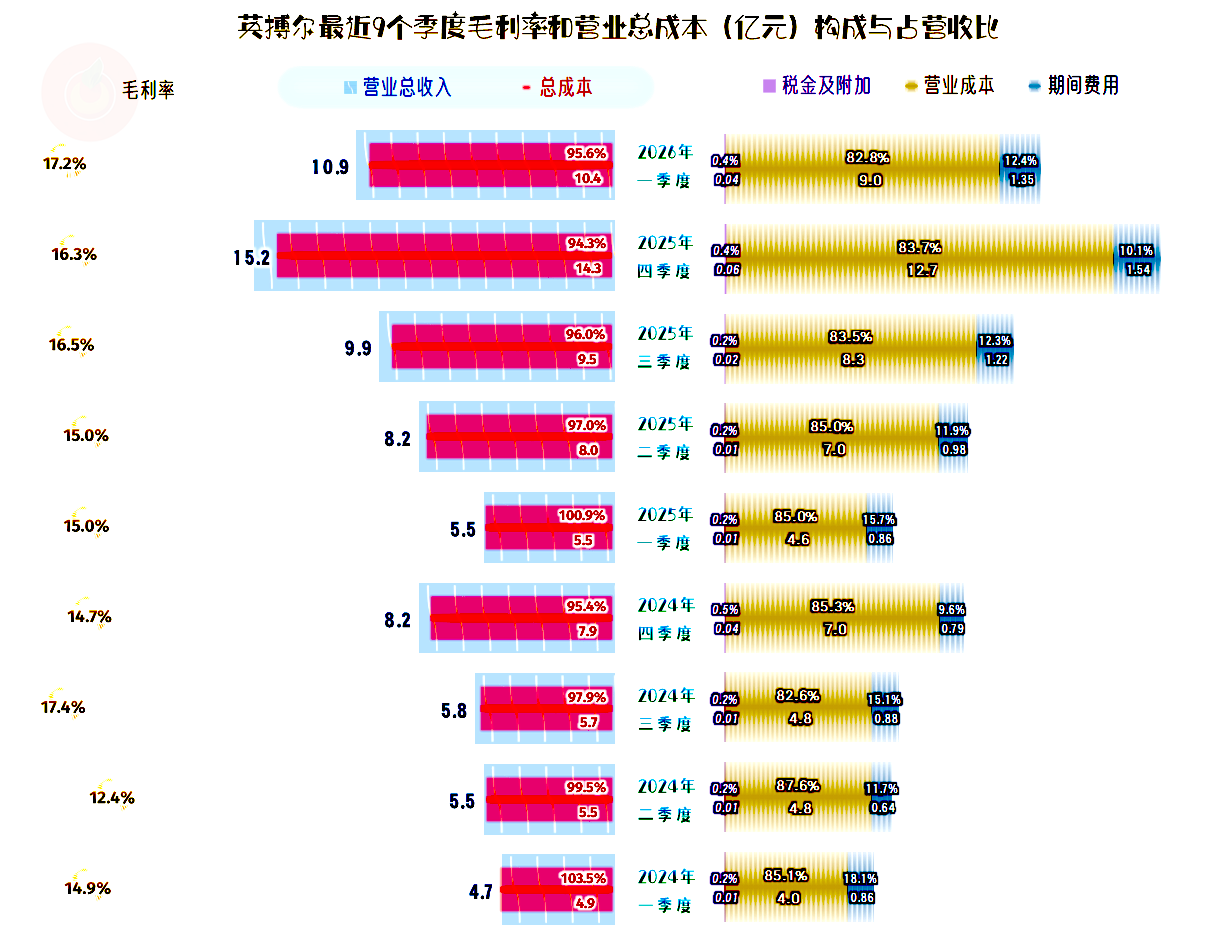

分季度来看,每一个季度的营收都是同比增长状态;最近三个季度的增速,最低都在七成左右,明显在放量增长。

从2025年以来,除个别季度之外,净利润的增速都高于同期营收,特别是最近三个季度的增速很快。

从主营业务盈利情况看,从2024年一季度到2025年一季度,除个别季度的情况较好之外,大多数的季度都在“保本点”附近徘徊。

最近四个季度主营业务盈利情况相对稳定,平均盈利空间提升到4-5个百分点,盈利形势向好。

这得利于毛利率在波动中上升,最近三个季度的毛利率水平不仅比较高,而且还相对稳定。

按年度看,2025年的毛利率提升了1个百分点,2026年一季度仍在继续提升。2022-2025年,这四年是在16%左右的平台小幅波动,可能之前和之后都会是更高的毛利率平台。

2025年和前三年不同,其销售净利率和净资产收益率都比较高,能达到优秀级的水平。而这种优秀级的水平只有2021年和2025年达到过,2026年一季度表现也不错,全年大概率也能达到优秀级水平。

新能源行业的毛利率2025年虽然在增长,但水平低于另两大行业的下降后的数值。还是这一行的竞争更激烈,道理很简单,规模越大的业务,来抢的人就多;边缘行业的业务,虽然赚钱能力不错,但规模又做不大。

电源总成的毛利率有所下降,电驱总成的毛利率大幅增长,电机控制器业务的毛利率在高位仍在增长。对2025年平均毛利率影响最大的是电驱总成的毛利率大幅增长,特别是在补齐了这项低毛利率的短板后,对后续发展相当有利。

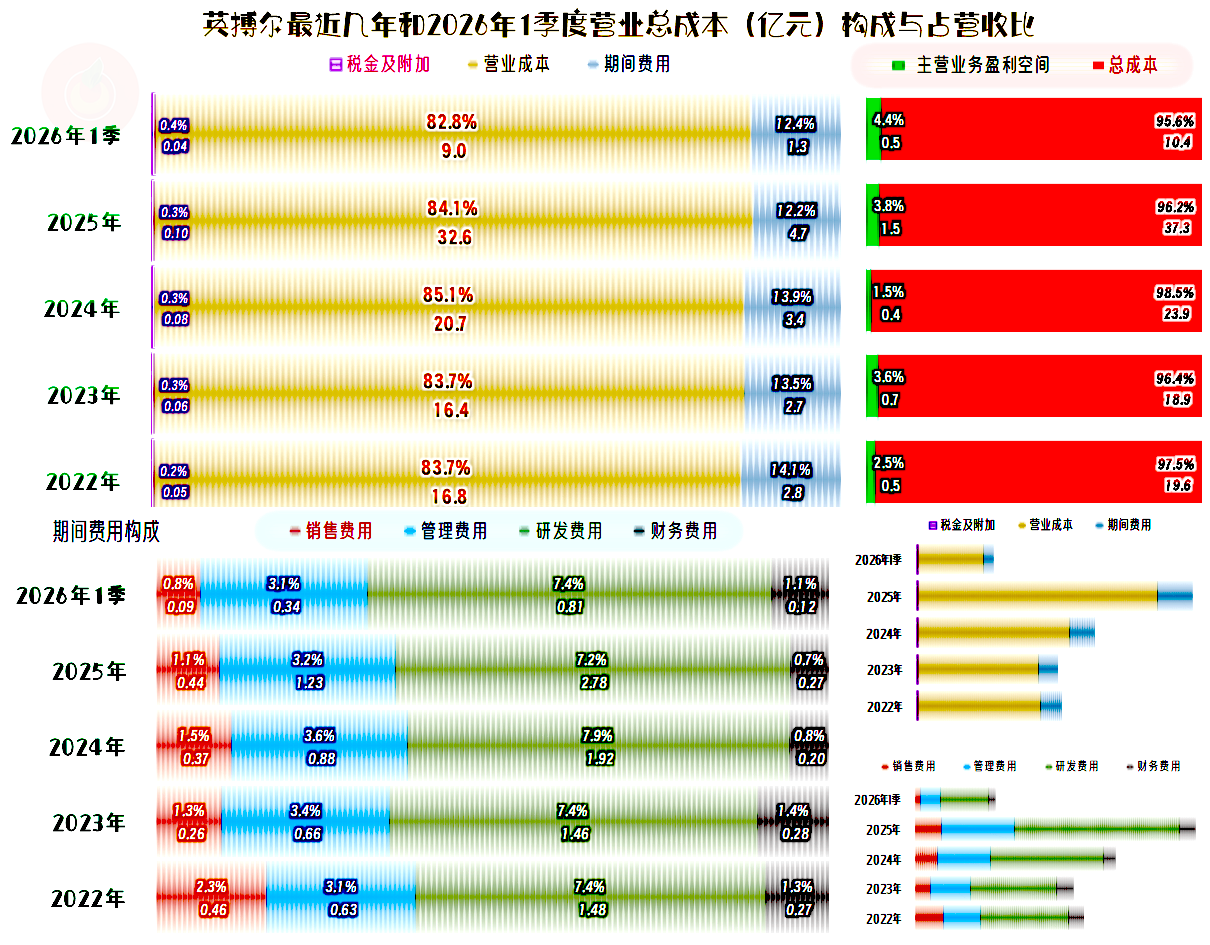

2025年的主营业务盈利空间提升了2.3个百分点,其中毛利率增长的贡献为1个百分点,其他贡献来自于期间费用占营收比的下降。

营收增长更快的优势,在此时就体现出来了,哪怕期间费用也在高速增长,但规模效应还是能明显发挥作用。

2026年一季度的主营业务盈利空间仍在提升,全部由毛利率反弹贡献,期间费用占营收比不仅没有继续下降,反而略有上升。考虑到这只是一个季度的数据,仅供参考。

营收增长了14.4亿元,总成本增长13.3亿元,多出1.1亿元盈利的情况非常清晰。虽然成本和费用项目均在同比增长,但除了财务费用这种规模特别小的项目之外,其他项目都不及营收增长快,这就是典型的规模效应。

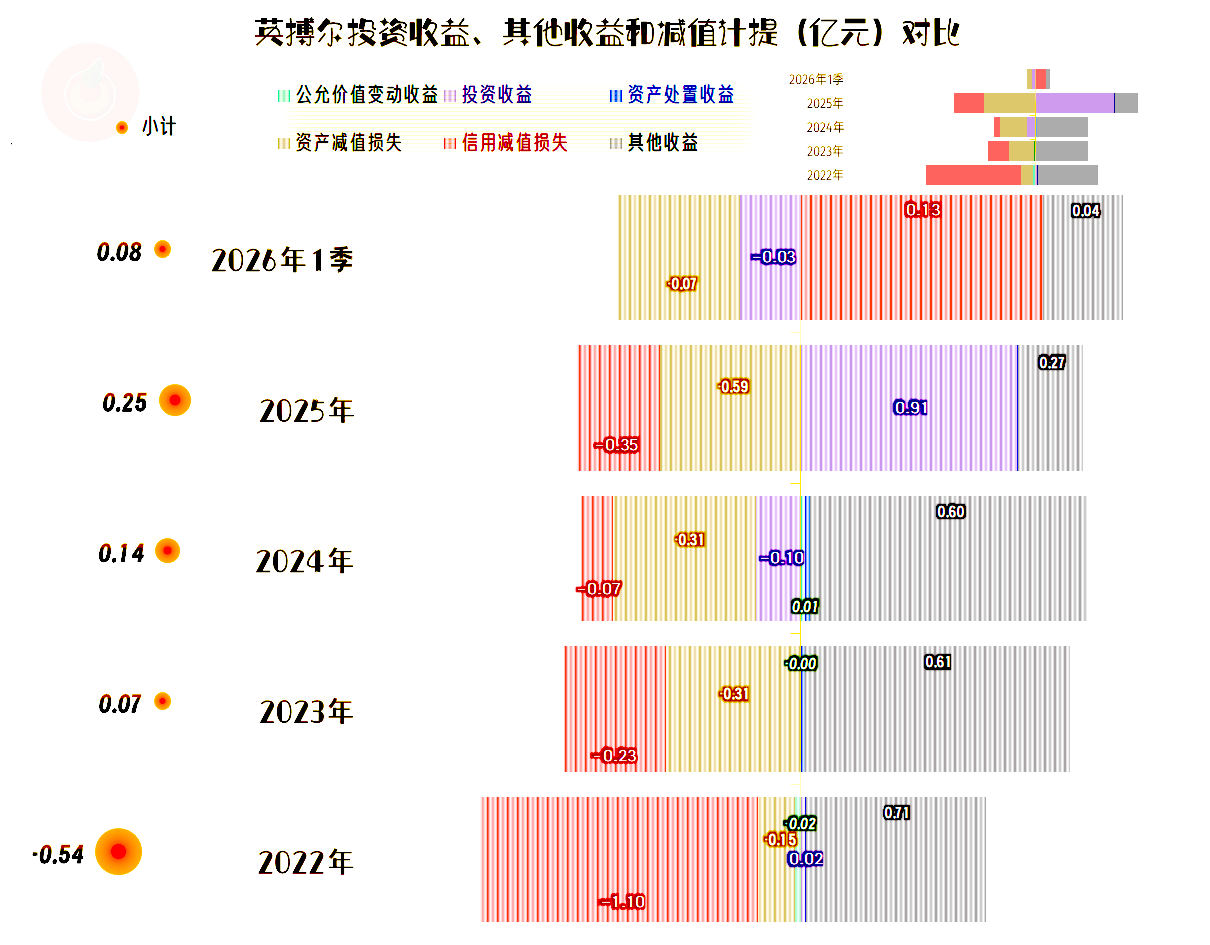

在其他收益方面,2025年的净收益略有增长,这方面的总体影响有限。2025年的政府补助类收益有所下降,但投资收益大幅增长;这就能抵消掉同样也在大幅增长的“资产减值损失”和“信用减值损失”。

在投资收益中,对联营或合营企业的投资收益仍然是亏损状态,2025年的主要增长,来自于处置长期股权投资产生的投资收益,当然没有可持续性。

资产减值损失的增长主要来自于存货跌价损失项目,信用减值损失的增长主要来自于应收账款坏账损失项目。这都是营收增长,所带来的正常变化,并没有什么意外发生。

每年的“扣非净利润”都比“归母净利润”低很多,2025年也是如此。但是仅比较“扣非净利润”,2025年也有翻倍的增长,表现仍然是亮眼的。

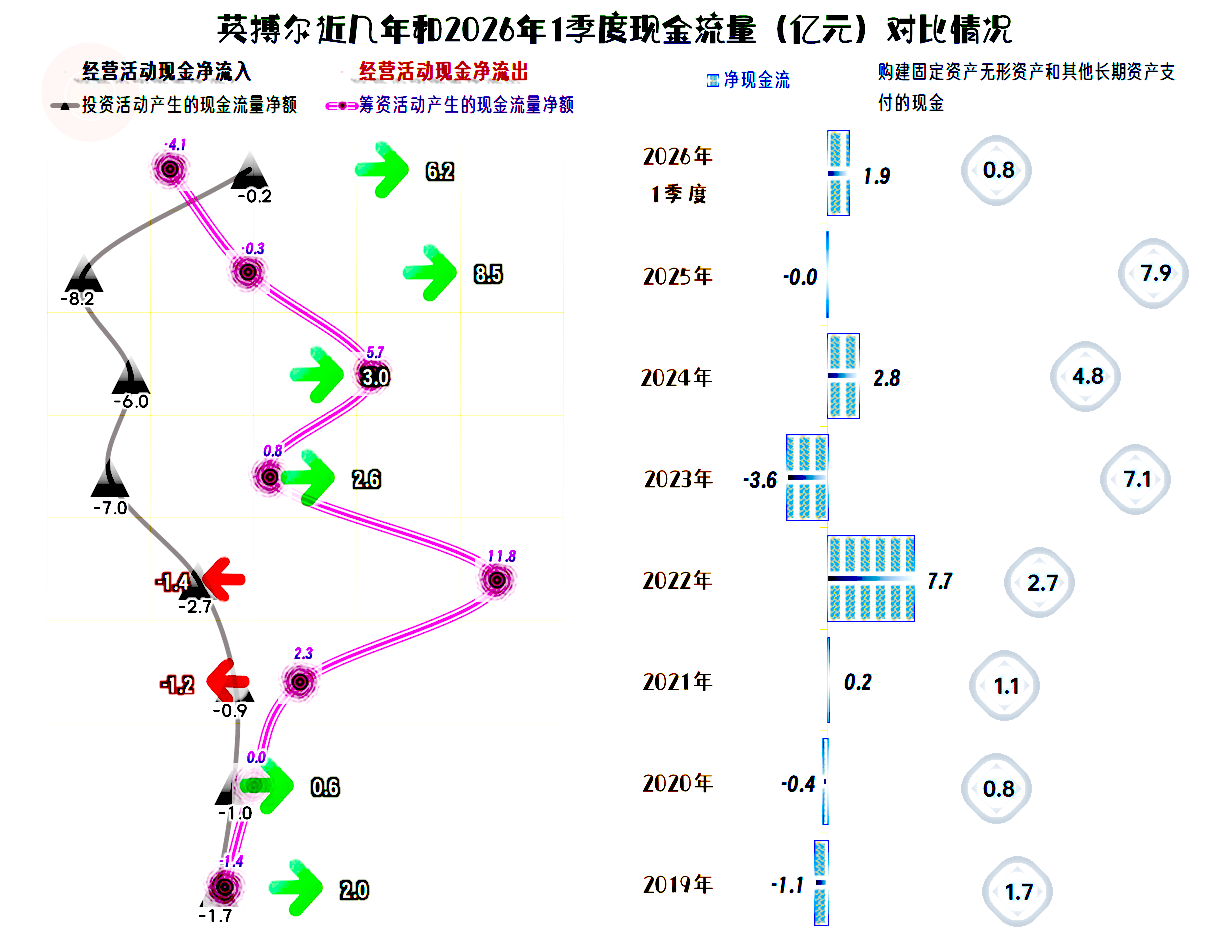

从2023年以来,经营活动的净现金流均为净流入状态。2025年创下了新纪录,2026年一季度的表现,更加惊人。

从2023年以来,固定资产投资规模明显扩大,2025年创下了7.9亿元的新纪录。一般情况下,这一行并不主要靠产能推动营收增长,但必要的投入也是需要的。随着近几年的大规模投入后,后续期间的这类建设规模,大概率会逐步降下来。

近几年的固定资产和经营性长期资产都在快速增长,虽然这一行主要不靠产能推动,但营收的高速增长,确实也需要产能等配套项目跟上,应该说,英博尔这几年做得不错。

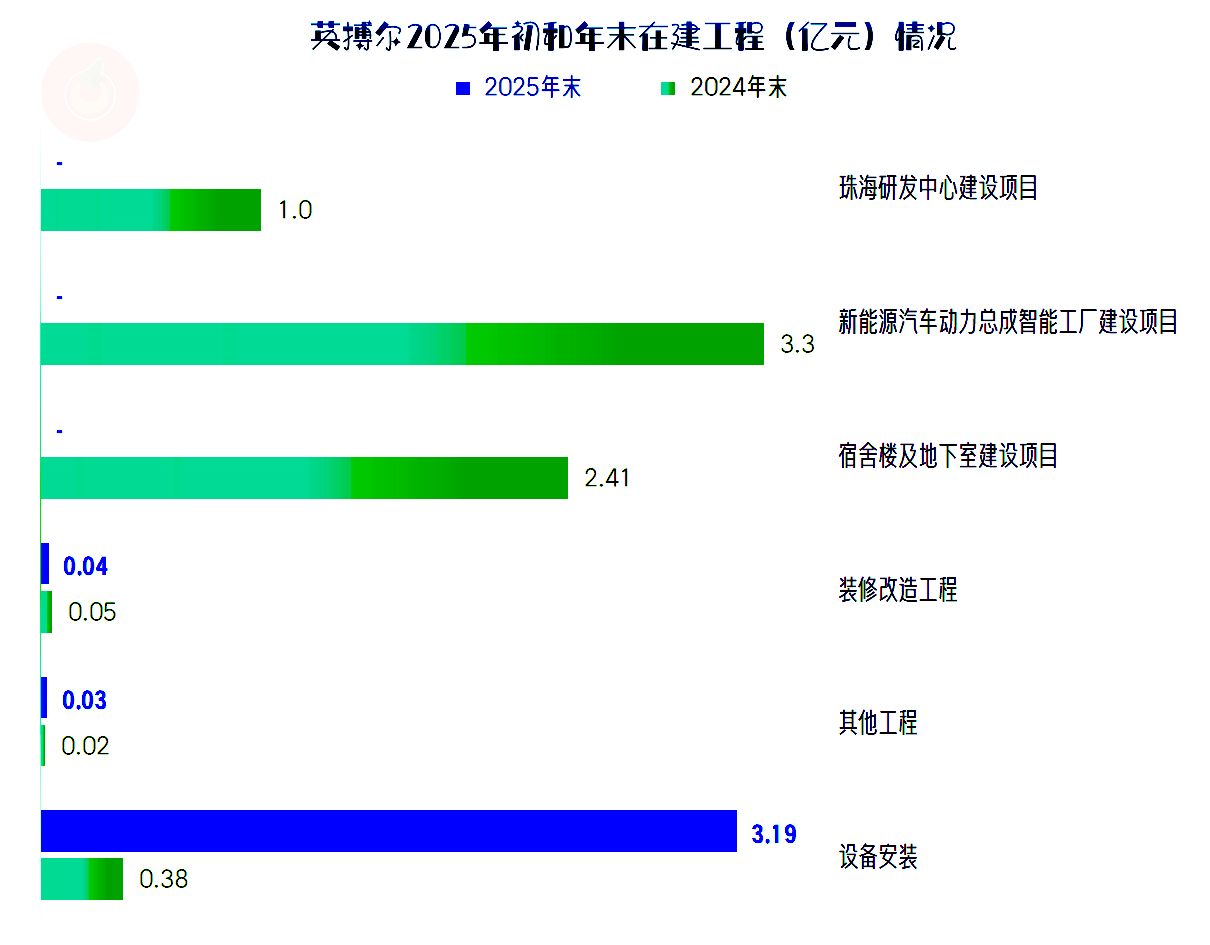

2025年末的在建工程规模明显下降,这一般是后续期间固定资产类投资规模下降的信号,我们还是看一下其具体建设项目的情况后再说吧。

其单列的三大重要在建工程项目全部完工,期末结余的项目中,主要是“设备安装”。他们同行也存在不把设备分到各项目去的情况,这和化工等行业的建设情况明显不同。我们就不去细究这些原因了,但我们基本能确定其2026年的固定资产类投资规模是会下降的。

最近三年的经营活动净现金流高于净利润,主要是营运资金占用的情况出现了波动。2024年和2025年主要是通过多占用供应链的款项来达成这一目标的,其固定资产折旧回收资金的规模和影响都不大。

存货一直在增加营运资金的占用,应收项目只有2023年例外;应付项目都可以转嫁营运资金占用方面的部分压力,只有2023年除外。

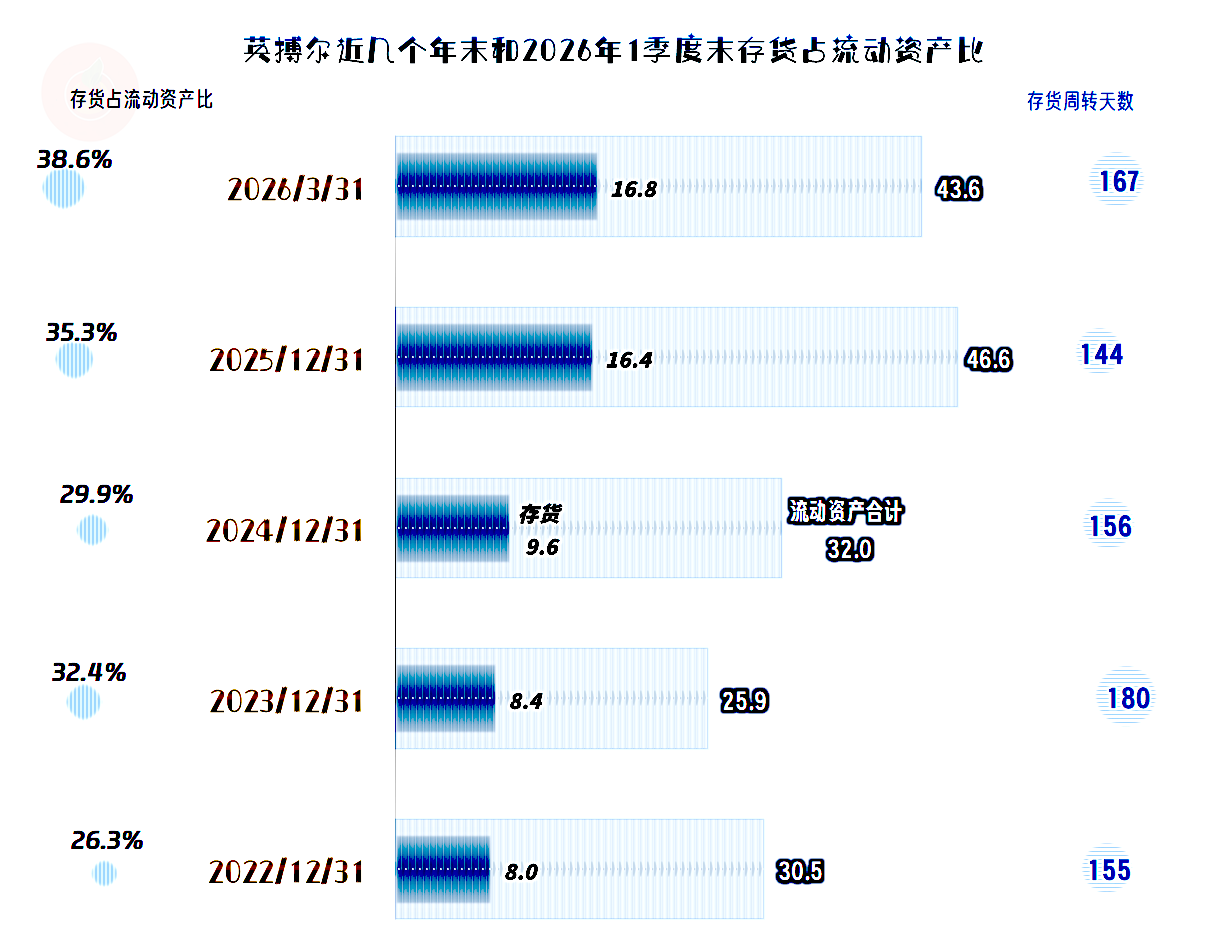

存货的规模在持续增长,但存货周转天数总体上在下降。存货增长的原因主要是营收规模扩大,运营效率实际在提升。

“应收票据及应收账款”和“应付票据及应付账款”都在持续增长,原因当然是营收规模扩大。从应收账款周转天数近两年末持续下降看,这方面的运营效率是在提升的。

但2025年末以来,加大了供应链的欠款,而且幅度相当夸张,虽然这是经营实力提升的表现,但过分的消耗供应链资源,长期看并不见得是好事。

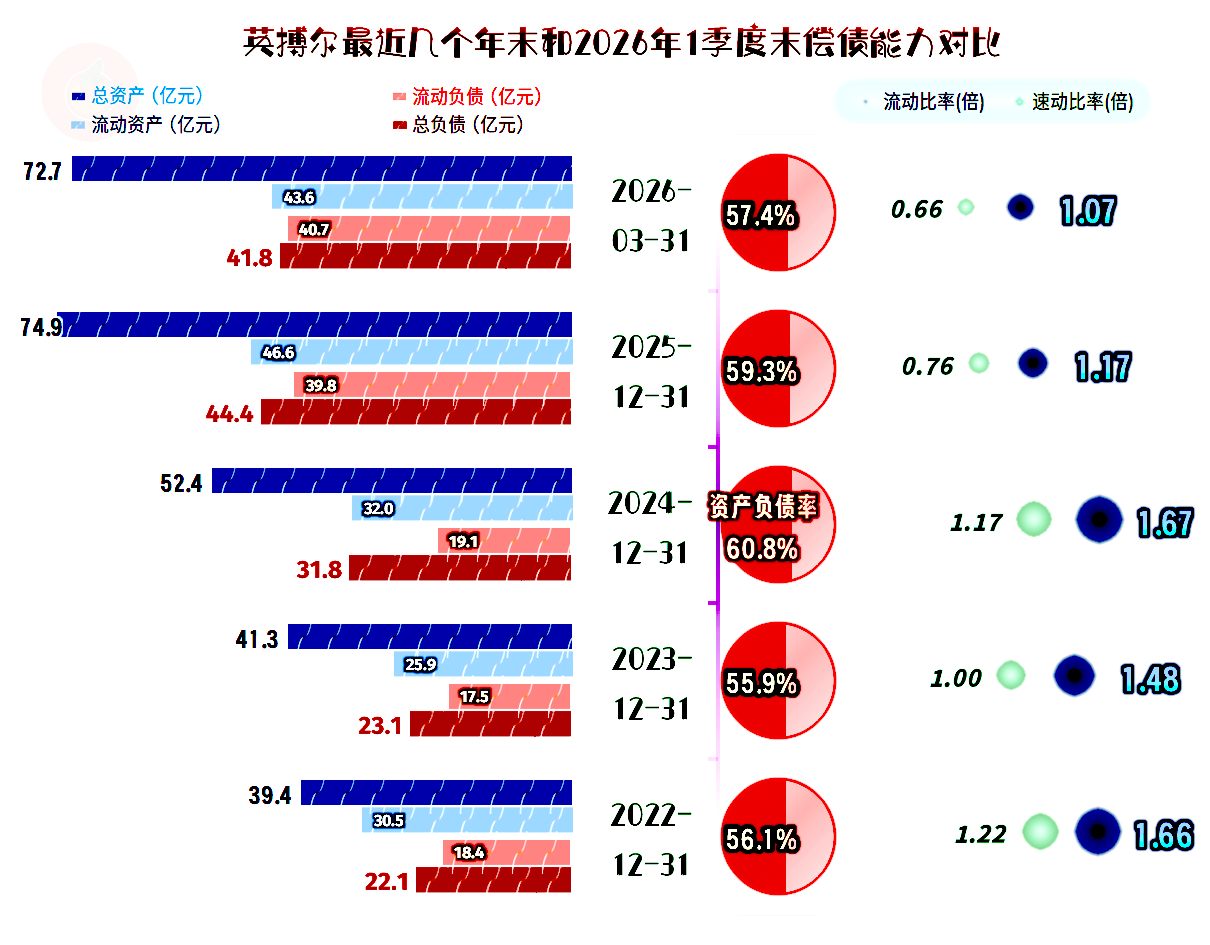

英搏尔的资产负债率在2024年末超过了60%,之后又逐步下降,长期偿债能力相对较好。

流动比率和速动比率近几个期末在下降,结合着其经营活动净现金流的表现,以及主要的欠款在供应链上,仍然是健康的水平。

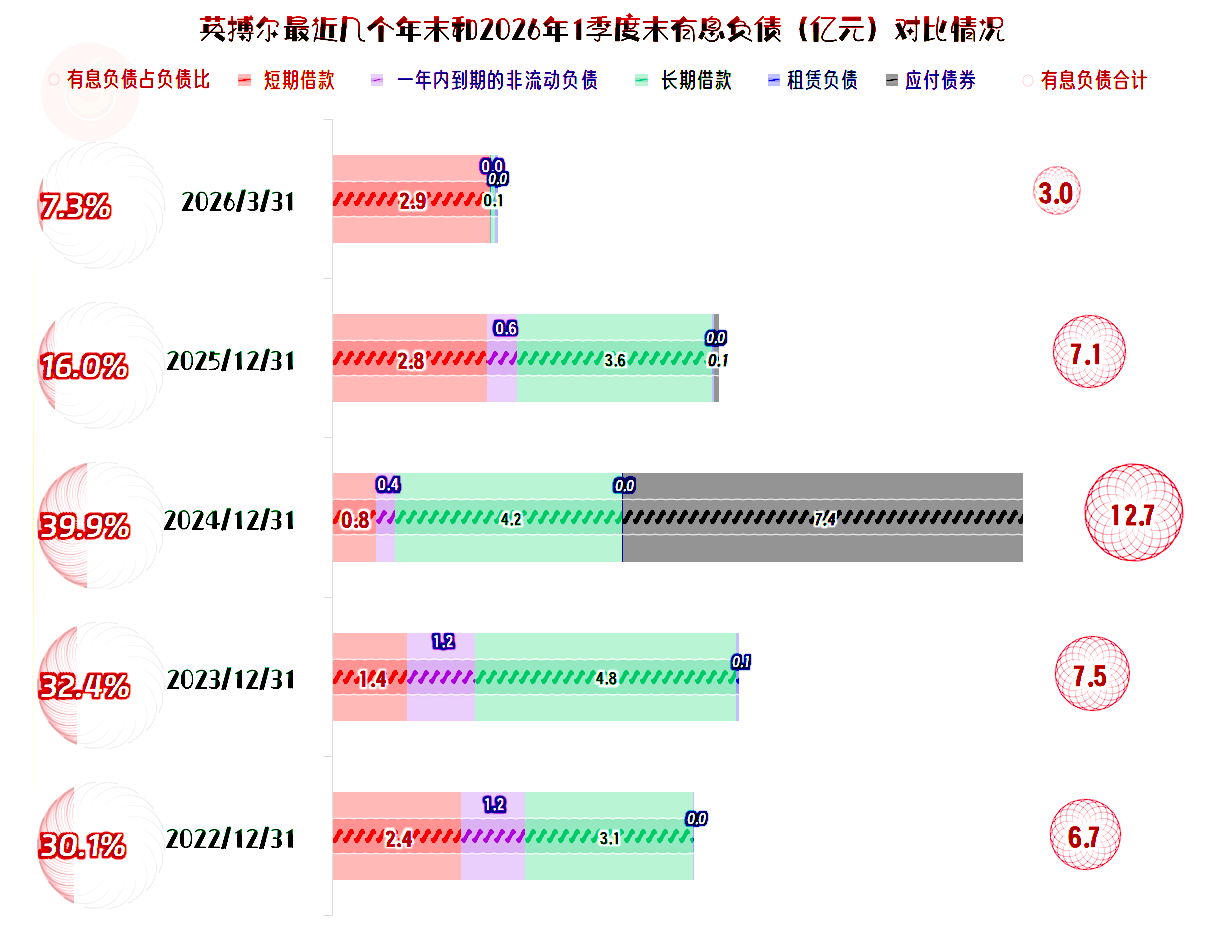

有息负债的规模在2024年末达到峰值后,后续的期末在持续下降。这就搞成了把要付利息的债务,转换成了供应链的欠款,“如意算盘”还是打得不错的。

英搏尔2025年以来的表现非常亮眼,大有借机迈上新的更高平台的架式。特别是在境外市场的高增长,以及在电驱总成业务上,补齐了毛利率较低的短板。

但是,新能源汽车这一行,核心配件领域的竞争非常激烈。现在还面临着整车厂家受政策退坡等影响所导致的销量下滑,以及相应的采购需求下降等影响,2026年全年能否维持一季度的良好表现,仍需要观察。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。