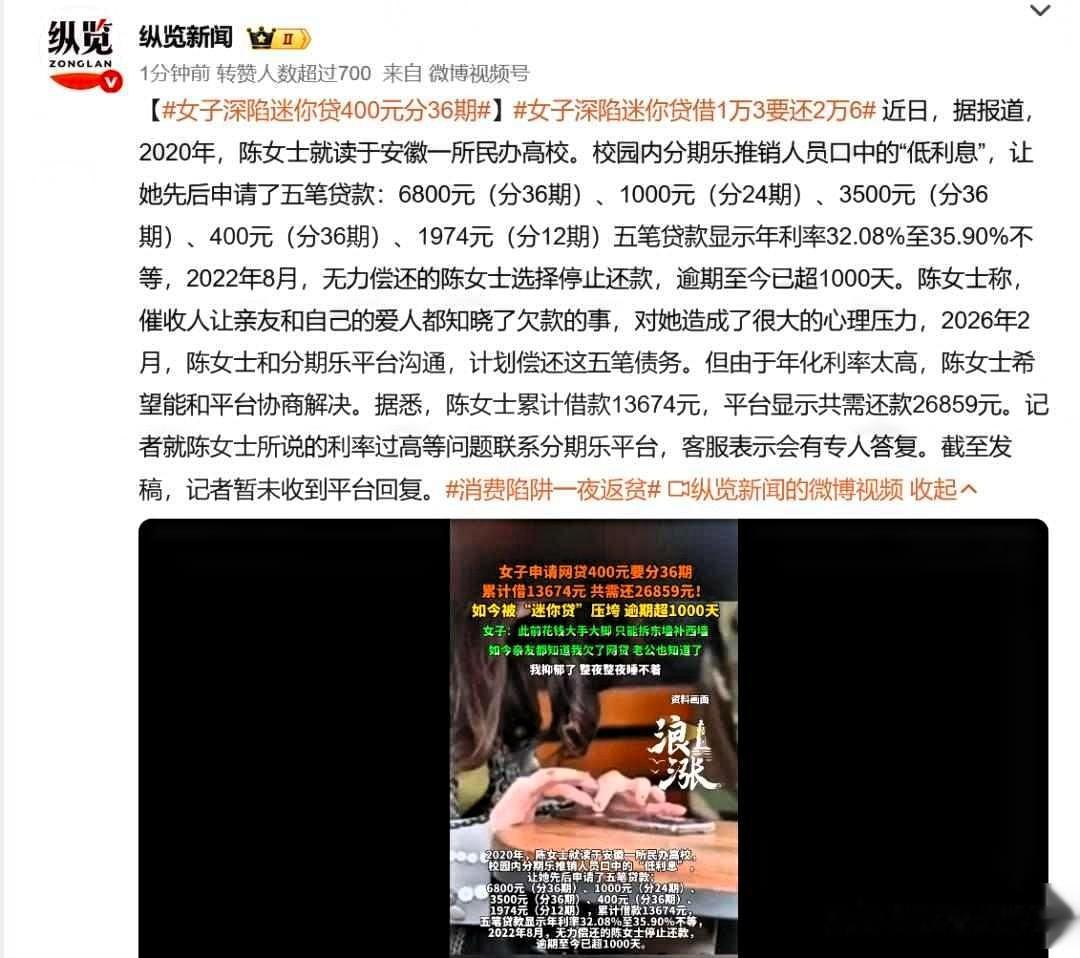

大二时一次看似平常的分期消费,让安徽的陈女士在毕业三年后,依旧深陷网贷泥潭无法脱身。一万余元的本金,在岁月里疯狂滚成近三万的债务,即便陆续还款一万多,如今仍欠一万五千元。催收骚扰、亲友蒙羞、名誉受损,这场由“低息分期”引发的噩梦,成了她挥之不去的人生阴影,也给所有年轻人敲响了振聋发聩的警钟。

2020年,还在校园里的陈女士,被街头“低利息分期买手机”的广告轻易打动。推销员口中几十元的轻松月供,让涉世未深的她放下了所有戒备。她在分期乐平台先后办理五笔贷款,从几百元的护肤品到数千元的手机,每一笔都选择了最长36期的还款周期。那时的她,只沉浸在提前消费的快乐里,从未想过这份便利背后,藏着足以压垮人生的高利贷陷阱。

直到2022年毕业踏入社会,陈女士才猛然惊醒。13674元的本金,硬生生滚成26859元的巨额账单,平台年利率更是逼近36%的红线。微薄的工资让她连每月18元的最低还款都难以承担,而逾期后的催收手段,更是将她的生活彻底击碎。催收电话打爆了她的通讯录,父母在菜市场被当众拦路追债,男友、发小无一幸免。她躲在被窝里无声痛哭,攒下14000元想要结清欠款,却因差1000元被平台死死卡住,还被无端扣上“恶意违约”“老赖”的帽子。

更让人心寒的是,陈女士多次主动寻求协商,希望能减免不合理的利息,却始终得不到平台的正面回应。记者介入沟通后,客服的“专人跟进”也成了一句空头承诺。当初签订合同时,平台刻意隐瞒高利率的真相,用模糊的条款和低月供的噱头诱导学生借贷;等到债务逾期,便露出狰狞面目,用暴力催收肆意践踏借款人的尊严,这样的套路,早已违背了金融服务的初衷,更是对年轻人的无情收割。

在我看来,陈女士的遭遇绝非个例,而是无数被校园贷伤害的年轻人的真实写照。大学生社会经验不足,消费观尚未成熟,很容易被“超前消费”“低息分期”的糖衣炮弹迷惑,殊不知一步踏错,便会坠入债务深渊。而部分网贷平台钻着监管的空子,将黑手伸向纯净的校园,用高息收割学生,用催收摧毁生活,其行为理应受到严厉的整治与约束。

同时我们也必须清醒,年轻人要树立理性的消费观,摒弃虚荣攀比的心理,远离一切违规网贷。面对不合理的高息与暴力催收,更要学会保留证据,拿起法律武器维护自身权益。也希望相关部门加大对违规网贷平台的监管力度,斩断伸向校园的黑手。别让一时的消费冲动,变成束缚一生的枷锁;别让本该光明的青春,被无底的债务彻底吞噬。