晚清权臣奕劻,一生以贪腐著称。他在清末政局中呼风唤雨,卖官鬻爵、收受巨额贿赂,将无数民脂民膏源源不断地输送进自己的腰包。为了“安全”,他把大量钱财存入外资银行,以为只要把钱放在洋人银行里,就能高枕无忧、世代享用。然而,历史给了他一记响亮的耳光:清朝灭亡后,他的三个儿子仅支取了京津外资行的部分存款,绝大多数资金因资产冻结、凭证缺失等原因,最终沉淀为外资银行的资本金,成为了外资银行的饕餮盛宴。

奕劻的故事,是一个极具讽刺意味的寓言:一个自以为精通“国际金融”的权贵,试图利用外资银行来规避风险、保全贪腐所得,却最终发现,自己不过是为外资银行做了一次“无偿输血”。他贪了一辈子的钱,最后绝大多数都便宜了外资银行,真正的“赢家”,从来不是他和他的子孙,而是那些以“保密”“安全”为噱头的外资金融机构。

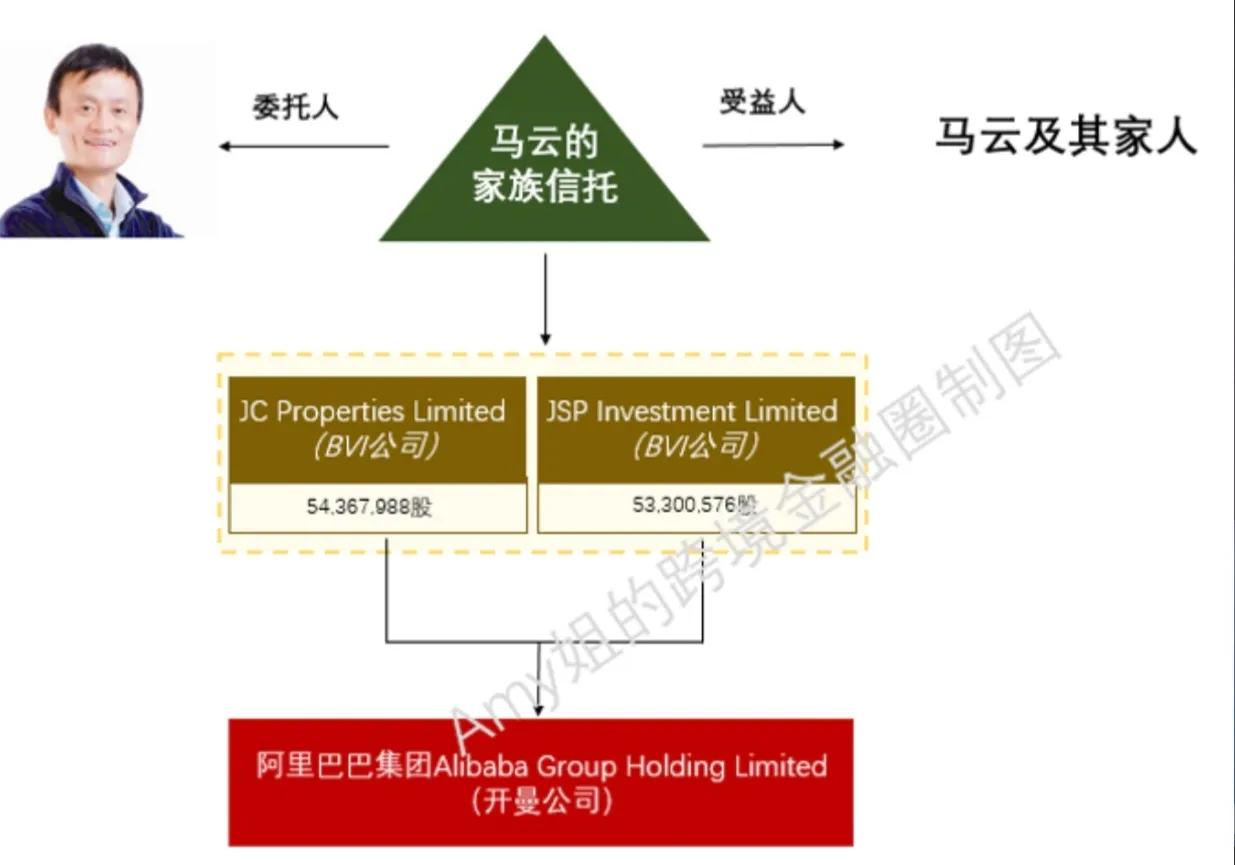

把目光拉回到当下,我们会发现,历史并没有走远。今天的一些中国权贵富豪,在国内通过各种方式积累了巨额财富,却同样对本国的制度与未来缺乏信心,转而迷信所谓的“离岸信托”“海外账户”“家族办公室”。他们把资产转移到海外,设立层层嵌套的信托结构,将股权、房产、现金等统统打包,交给境外金融机构打理,美其名曰“资产配置”“财富传承”,实则是在复制奕劻当年的逻辑:把希望寄托在异国的法律体系和金融机构上,妄想通过离岸架构实现“子孙万代”的财富神话。

然而,这种想法同样充满了风险与幻觉。

首先,离岸信托并非保险箱,更不是护身符。境外的法律体系、政治环境、金融监管,都处在不断变化之中。一旦发生政权更迭、地缘冲突、金融制裁或税制改革,所谓的“离岸资产”随时可能成为被冻结、被调查、被追缴的对象。近年来,一些国家对离岸金融中心加强监管,对“避税天堂”加大打击力度,大量匿名账户、壳公司被曝光,不少富豪的海外资产一夜之间变得岌岌可危。这与当年奕劻在汇丰银行伦敦总行的大额存款因资产冻结而无法支取,在本质上并无二致。

其次,离岸信托的核心是“受托人”,而受托人是境外金融机构或其代理人。这些机构的首要目标是自身利益最大化,而不是委托人的“家族幸福”。一旦委托人失去政治庇护或经济价值,受托人是否还会尽心尽力地维护其利益,是一个很大的问号。更不用说,一些离岸信托在设立时就存在信息不对称、条款不平等的问题,委托人往往对复杂的法律文书一知半解,却盲目相信“专业人士”的包装与承诺。等到真正出现纠纷时,才发现自己在异国他乡既无话语权,也无安全感,只能任人宰割。

再次,从更根本的层面看,无论是奕劻的外资银行存款,还是当代富豪的离岸信托,都暴露了一种共同的心理:对本国制度缺乏信任,对社会未来缺乏信心,对自身财富来源缺乏正当性。他们不愿意把财富放在本国的制度框架内,接受公开、透明的监管与约束,而是试图通过转移、隐匿、避税等方式,把财富变成“法外之物”。然而,历史一再证明,脱离本国土壤的财富,往往难以真正生根。一个国家的稳定与发展,才是财富最可靠的“护城河”;相反,把希望寄托在异国的金融机构和法律体系上,终究是空中楼阁。

更进一步说,财富的传承,从来不只是资产的转移,更是价值观与责任感的传递。如果一个家族只懂得攫取与逃避,缺乏对社会的回馈与担当,那么即使拥有再多的离岸资产,也难以赢得尊重,更难以长久。历史上的豪门望族,真正能够绵延数代的,往往不是因为拥有多少海外账户,而是因为他们在本国社会中承担了应有的责任,参与了国家的建设与发展,从而获得了社会的认可与支持。

回到奕劻与当代权贵富豪的对比,我们可以得出一个清晰的结论:无论是清末的外资银行,还是当代的离岸信托,都无法为缺乏根基的财富提供真正的安全。奕劻以为把钱存入外资银行就能高枕无忧,结果绝大多数存款最终沦为外资银行的饕餮盛宴;今天的一些权贵富豪,以为通过离岸信托就能实现“子孙万代”,同样可能竹篮打水一场空。

真正可靠的,是对本国制度的信心,是对社会发展的信任,是对自身行为的约束与规范。与其迷信海外的“金融神话”,不如在本国的法治框架内,合法经营、照章纳税、积极承担社会责任,让财富在阳光下生长,让家族在时代的浪潮中与国家同频共振。只有这样,财富才不会成为无根之萍,更不会重蹈奕劻的覆辙,最终便宜了别人,却害了自己和子孙。

历史已经给出了答案:那些试图把命运寄托在异国金融机构上的人,往往逃不过竹篮打水的结局。奕劻如此,今天的某些人,也未必例外。