今天市场整体走的还是偏弱,昨天还4000家上涨,今天就超3000家下跌。

从技术面看,上证自3月3日跌破短期均线之后,重新站回短期均线之上,有由弱转强的迹象。

从盘面上看,锂矿板块表现活跃,部分龙头个股连续走强,市场对碳酸锂产业链的关注度显著升温。

目前市场有部分机构认为,在动力与储能双轮驱动需求超预期,供给端却面临结构性紧张共振下,2026年有望成为碳酸锂行业发展的关键拐点。

那么站在当下,碳酸锂是否具备持续跟踪观察的价值?不急,我们慢慢来看。

一、供给方面2026年全球锂资源供给虽有明显增长,但释放节奏并不均匀。

根据市场机构的普遍预期,碳酸锂全年新增产能约44万吨(LCE),总供给达214万吨,但大部分新增产能集中在三季度之后,上半年供给仍相对偏紧。

从结构来看,国内盐湖贡献约8.4万吨,藏格麻米措、察尔汗、拉果措等项目逐步放量。

海外盐湖与澳矿分别新增近7万吨,产能稳步释放。

非传统矿源(如非洲、南美等地)成为最大增量来源,贡献超11万吨,其中中资企业布局成效初显。

然而,津巴布韦等资源国收紧、部分海外项目开工延迟、实际达产进度不及预期等因素,均可能使实际供给低于预期。

这种“纸面产能”与“现实产出”之间的落差,或正在成为支撑价格的重要变量。

二、需求方面如果说供给是“慢变量”,那需求就是“快变量”。

2026年,碳酸锂需求有望迎来双轮驱动格局:

1、动力电池

根据公开数据,2026年国内电动乘用车销量预计达1365万辆,单车带电量持续提升,带动电池需求同比增长11%。

同时商用车电动化提速,电池需求同比大增46%。

海外市场同样强劲,全球动力电池装机量预计增长20%,美国、欧洲及新兴市场持续放量。

2、储能电池

根据市场部分机构的预测数据,全球储能电池出货量预计突破1000GWh,同比激增60%。

而国内受益于容量电价机制、AI数据中心配套等新场景,海外则受IRA补贴、光伏配储强制要求等政策推动,欧美及新兴市场全面开花。

叠加传统工业需求,2026年全球碳酸锂总需求预计达210万吨,同比增长27%,2027年有望进一步攀升至250万吨。

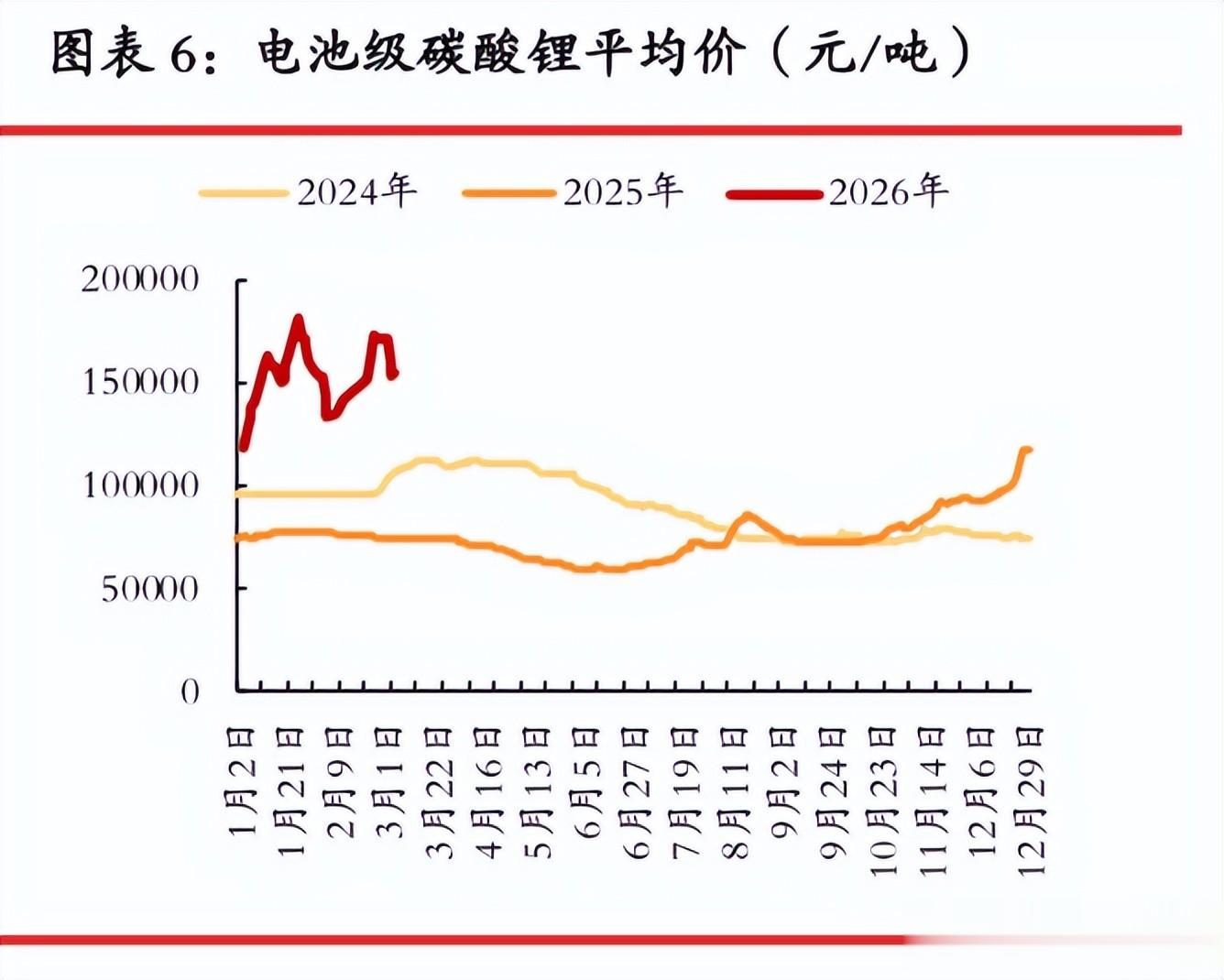

三、价格方面

三、价格方面当前碳酸锂行业库存处于历史低位。

截至3月初,国内库存仅约10.9万吨,不足一个月用量,全产业链补库意愿或比较强烈,为价格提供坚实支撑。

市场普遍认为,12万元/吨是当前价格的强支撑位,15万元/吨为合理运行中枢,在此水平下,上下游利润分配相对均衡,项目经济性良好。

若供给扰动加剧或需求超预期,价格存在冲高至20万元/吨以上的可能性。

此外,由于碳酸锂定价机制高度市场化(挂钩期货与现货月均价),价格传导迅速、弹性十足。

结合季度供需节奏,2026年Q1和Q4或将成为两个阶段性价格高点,而Q2-Q3则可能呈现震荡整理态势。

哪些方向可能会受益在供需紧平衡与价格上行的背景下,从产业链角度我们或许可以跟踪:

1、拥有自有矿源

从矿到锂盐全链条布局的企业,在价格上行期具备最强的利润弹性。

一方面,自给率高可规避原料波动风险。

另一方面,锂盐加工产能释放后,单位利润随价格上涨快速放大。

2、海外有矿的企业

津巴布韦、尼日利亚、阿根廷等地虽存在不确定性,但恰恰是未来两年最大增量来源。

如果能提前卡位、已实现量产或即将达产的企业,有望在供给偏紧格局中抢占先机。

3、技术驱动型盐湖提锂企业

随着吸附、膜法、电渗析等新技术成熟,高镁锂比盐湖的开发经济性显著提升。

青海、西藏部分项目成本已逼近3万元/吨,或远低于当前市场价格。

一旦产能爬坡顺利,这类企业将凭借“低成本+绿色属性”赢得下游大客户长期订单。

写在最后综合来看,在供给的刚性、需求的韧性、价格的弹性,碳酸锂板块可作为产业方向持续观察。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~