在全球能源转型与智能化浪潮的推动下,锂电池作为核心储能载体,已深度融入现代社会的血脉,驱动着交通、通信与生活的深刻变革。中国凭借完整的产业链布局、持续的技术创新与庞大的市场应用,已成为全球锂电池产业发展的主导力量。本文将系统梳理锂电池的基础知识、产业链构成、核心赛道及市场动态,描绘一幅清晰的中国锂电池产业全景图。

一、 基础认知:锂电池的工作原理与核心构成

锂电池是一种依靠锂离子在正负极间往返嵌入与脱嵌来实现电能存储与释放的可充电电池。其性能的优劣,取决于四大核心材料:正极材料提供锂离子,决定电池容量;负极材料接收并储存锂离子;电解液负责传导离子;隔膜则物理隔绝正负极防止短路,同时允许离子通过。这四大主材共同构成了锂电池的技术与成本基础。

二、 产业脉络:从矿产到终端的完整链条

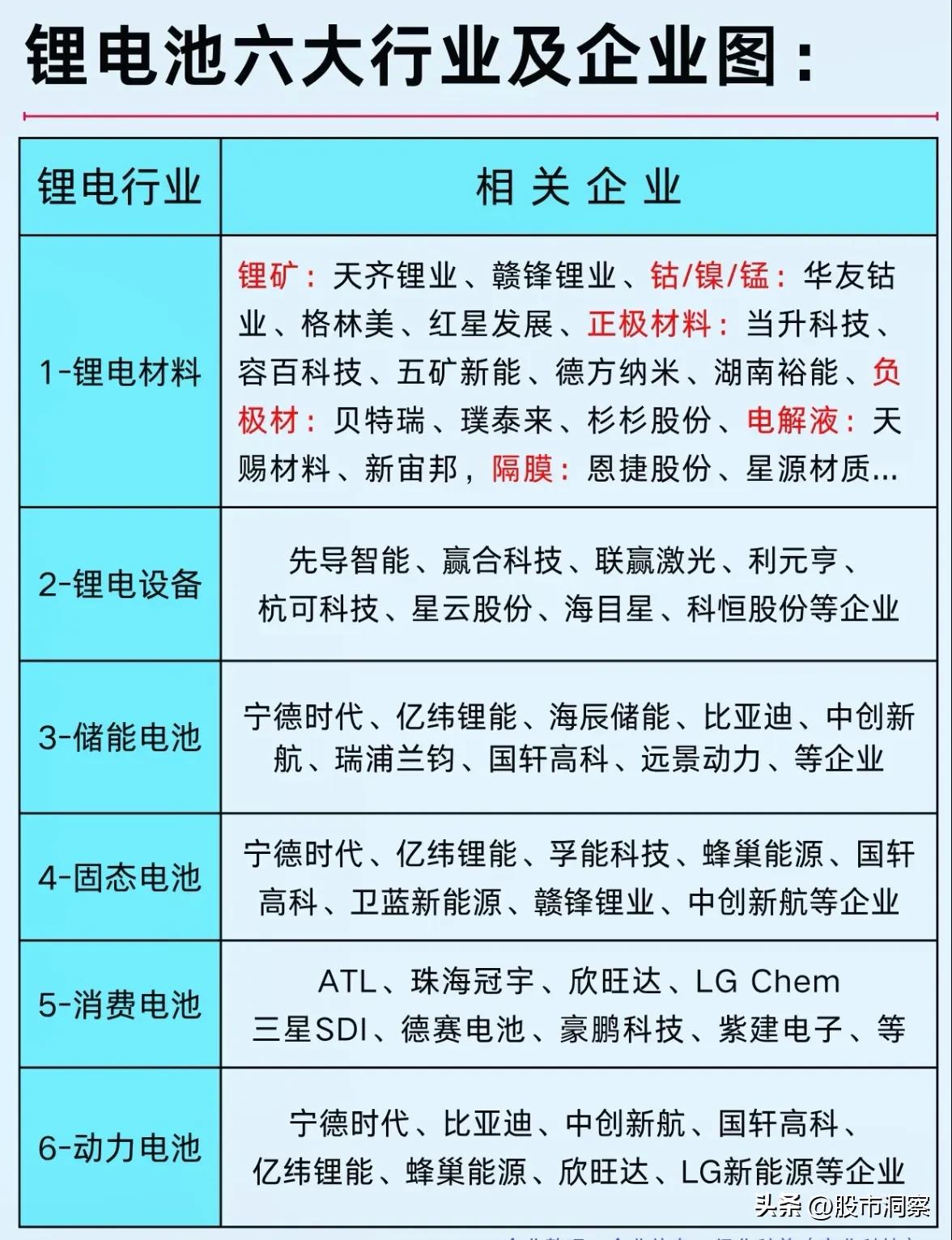

中国锂电池产业已形成层次分明的上、中、下游体系。上游聚焦于锂、钴、镍、锰、石墨等关键矿产资源(以锂为核心)及正极、负极、电解液、隔膜四大关键材料的制备。中游负责将材料制成电芯,并集成为配备管理系统的电池包(Pack)。下游则覆盖了新能源汽车、消费电子、储能系统这三大终端应用市场,产业链条完整且协同高效。

三、 市场概览:规模持续高速增长

行业数据显示,中国锂电池产业正处在高速增长通道。2025年上半年,国内锂电池总出货量达到776GWh,同比增长高达68%。其中,动力电池出货477GWh,同比增长49%;储能电池表现尤为亮眼,出货265GWh,同比激增128%。自2019年以来,中国锂电池出货量实现了从百GWh级到近千GWh级的跨越式增长,展现出强大的发展动能。

四、 核心赛道一:动力电池引领全球

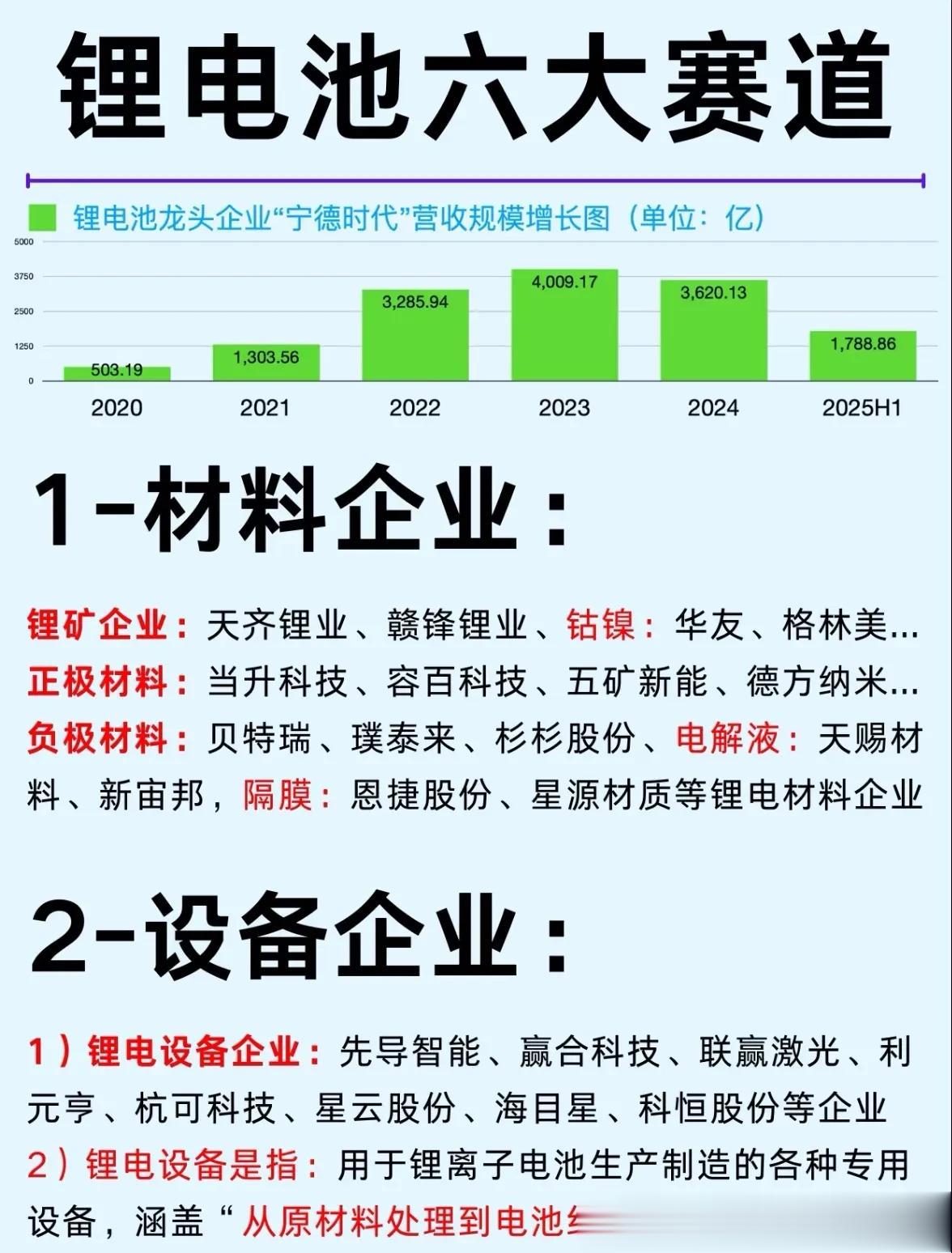

动力电池是锂电池最大的应用领域。2025年上半年,全球动力电池装车量达504.4GWh,其中前十企业中国占据六席,宁德时代、比亚迪稳居全球前列。国内市场中,仅宁德时代与比亚迪两家龙头在2025年1-7月的合计市占率就超过55%,行业集中度高。作为绝对龙头,宁德时代的营收规模从2020年的503.19亿元攀升至2023年的4009.17亿元,虽近期市场调整致营收有所波动,但其净利润规模在2024年仍达到507.45亿元,彰显了强大的盈利能力和市场地位。

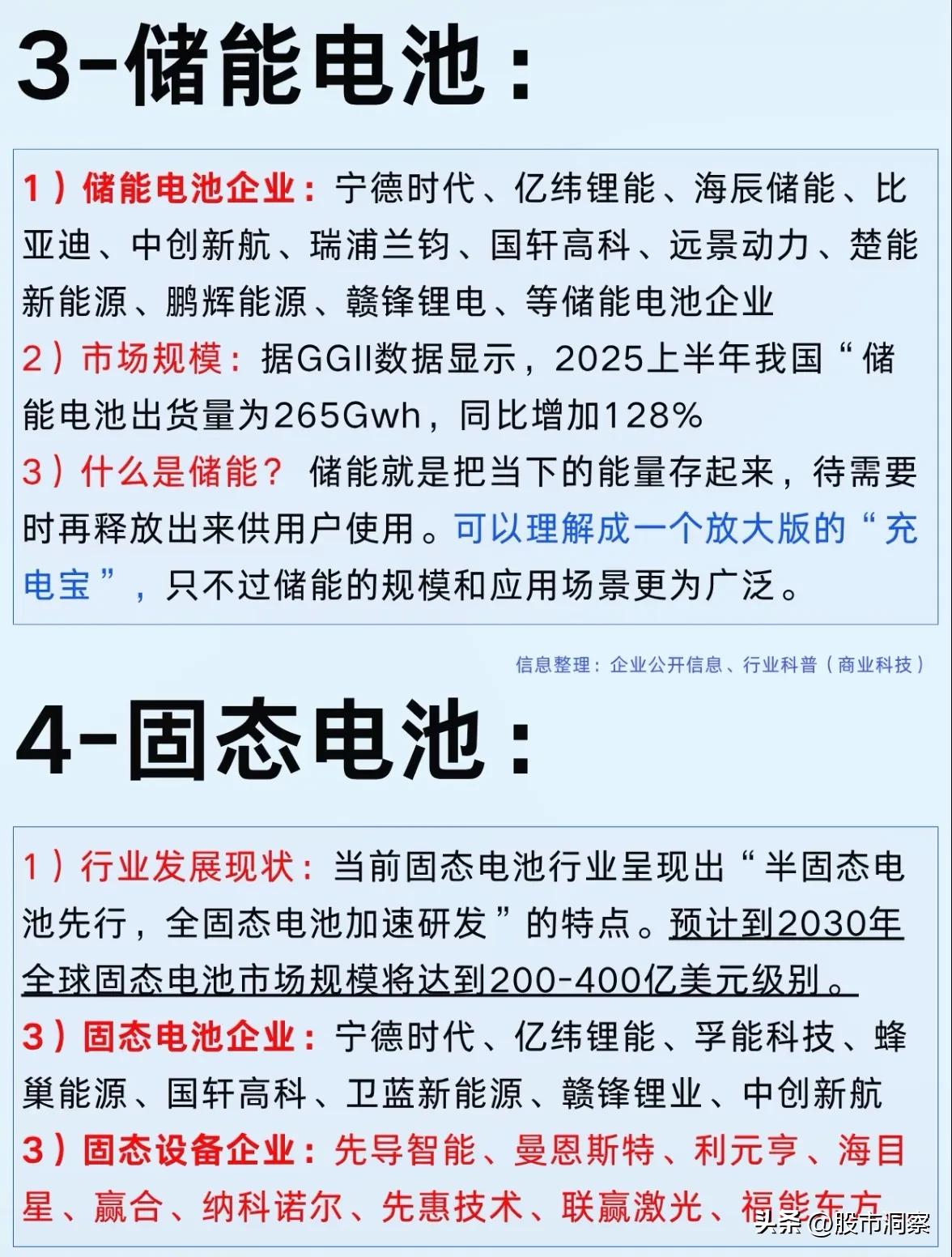

五、 核心赛道二:储能电池成为第二增长极

储能被视为锂电池产业的“第二增长曲线”,其本质如同巨型“充电宝”,用于平衡电力供需。2025年上半年国内出货量同比翻倍以上增长,市场规模迅速扩张。该领域汇聚了宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科等众多电池巨头,竞争格局日益激烈,正成为推动行业增长的新引擎。

六、 核心赛道三:消费电池稳定基本盘

消费电池主要服务于手机、笔记本电脑、平板电脑、可穿戴设备等消费电子产品,市场规模稳定。据预测,全球消费类电池出货量将从2024年的约41.59亿个增长至2030年的近60亿个。该市场主要由ATL、珠海冠宇、欣旺达、德赛电池等企业主导,技术侧重高能量密度与安全性,是产业发展的坚实基本盘。

七、 核心赛道四:固态电池指向未来

固态电池被视为下一代电池技术的重要方向,目前行业呈现“半固态电池先行量产,全固态电池加速研发”的格局。预计到2030年,全球市场规模可达数百亿美元。国内如宁德时代、比亚迪、赣锋锂业等电池企业,以及先导智能、利元亨等设备公司均在积极布局,争夺未来技术制高点。

八、 支撑体系:材料与设备企业构筑产业基石

锂电池产业的蓬勃发展,离不开上游材料与中游设备企业的强大支撑。材料端,天齐锂业、赣锋锂业掌控关键锂资源;当升科技、容百科技深耕正极材料;贝特瑞、璞泰来领衔负极领域;天赐材料、新宙邦主导电解液;恩捷股份、星源材质则是隔膜龙头。设备端,先导智能、赢合科技、联赢激光等企业提供了覆盖电池生产全流程的智能化装备,是产业智能制造升级的关键。

【免责声明】本文所有图文相关内容均为网络公开资料搜集整理,仅为知识分享,不构成任何投资建议,请勿以此为投资依据!