近日,何帆律师团队成功代理一起因监管政策调整导致甲状腺癌I期被拒赔的重大疾病保险合同纠纷案。本案中,保险公司以被保险人所患甲状腺癌I期不符合“恶性肿瘤—重度”定义为由拒赔,通过精准法律分析和有力谈判,最终促成双方达成调解,为当事人争取到45万元保险金(保额50万元的90%),最大限度维护了当事人合法权益。

案情介绍:

自2020年起,原告王女士(化名)每年均向被告某财产保险有限责任公司投保一年期重大疾病保险,保险金额为50万元,保险期间连续不间断。其中,2023年度保单保险期间为自2023年08月15日00时00分00秒起至2024年08月14日23时59分59秒止。

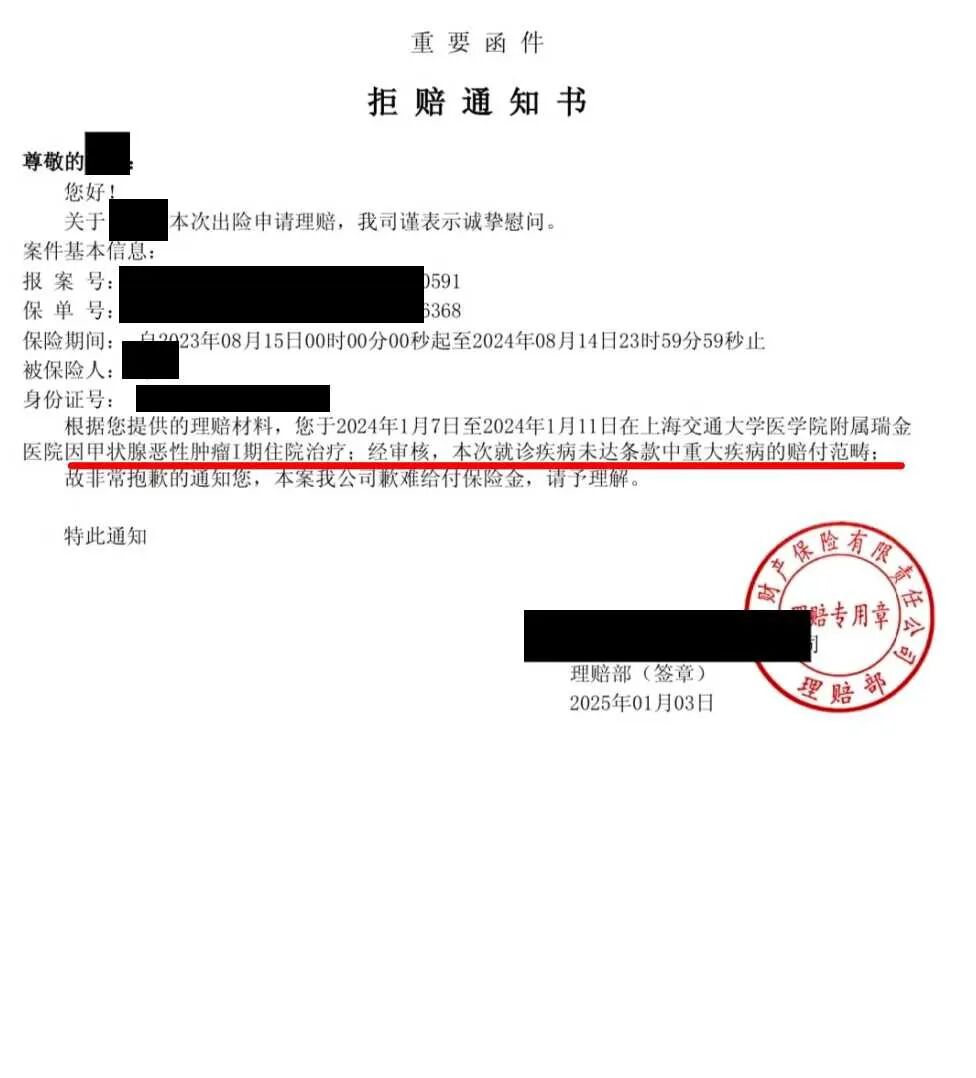

2024年1月7日,王女士因身体不适前往上海交通大学医学院附属瑞金医院就诊,经诊断为甲状腺恶性肿瘤I期,并于2024年1月7日至1月11日期间住院治疗。出院后,王女士向保险公司提交理赔申请。

保险公司拒赔理由:

2025年1月3日,保险公司出具拒赔通知书,主要理由为:根据王女士提供的理赔材料,其确诊的“甲状腺恶性肿瘤I期”未达到保险合同条款中“重大疾病”的赔付范畴。

经查,保险合同“7.3重大疾病”条款对“恶性肿瘤—重度”定义如下:

“指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位,病灶经组织病理学检查结果明确诊断……”

同时,该条款明确约定:“下列疾病不属于恶性肿瘤——重度,不在保障范围内:……2)TNM分期为I期或更轻分期的甲状腺癌……”

保险公司主张,根据上述条款及2021年2月1日起实施的监管政策调整,甲状腺癌I期已被排除在“恶性肿瘤—重度”保障范围之外,故不予赔付。

代理观点:

1、保险公司将“TNM分期为I期或更轻分期的甲状腺癌”排除在“恶性肿瘤—重度”之外,属于对保险责任的限制和免除。根据《中华人民共和国保险法》第十七条规定,对于此类免责条款,保险公司负有向投保人作出提示和明确说明的义务,未作提示或者明确说明的,该条款不产生效力。本案需重点审查保险公司在投保人首次投保及后续续保过程中,是否就该排除性条款向王女士履行了充分的提示说明义务。

2、案涉保险合同为连续性一年期合同,王女士自2020年起逐年投保。2021年2月1日监管政策调整将甲状腺癌I期排除出“恶性肿瘤—重度”,属于对保险责任范围的实质性变更。对于长期续保的投保人,保险公司单方面以政策调整为由缩小保障范围,可能构成对投保人合理期待利益的侵害。

3、采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。若对条款中“恶性肿瘤—重度”的定义及排除情形存在理解分歧,应作出不利于保险公司的解释。

案件结果:

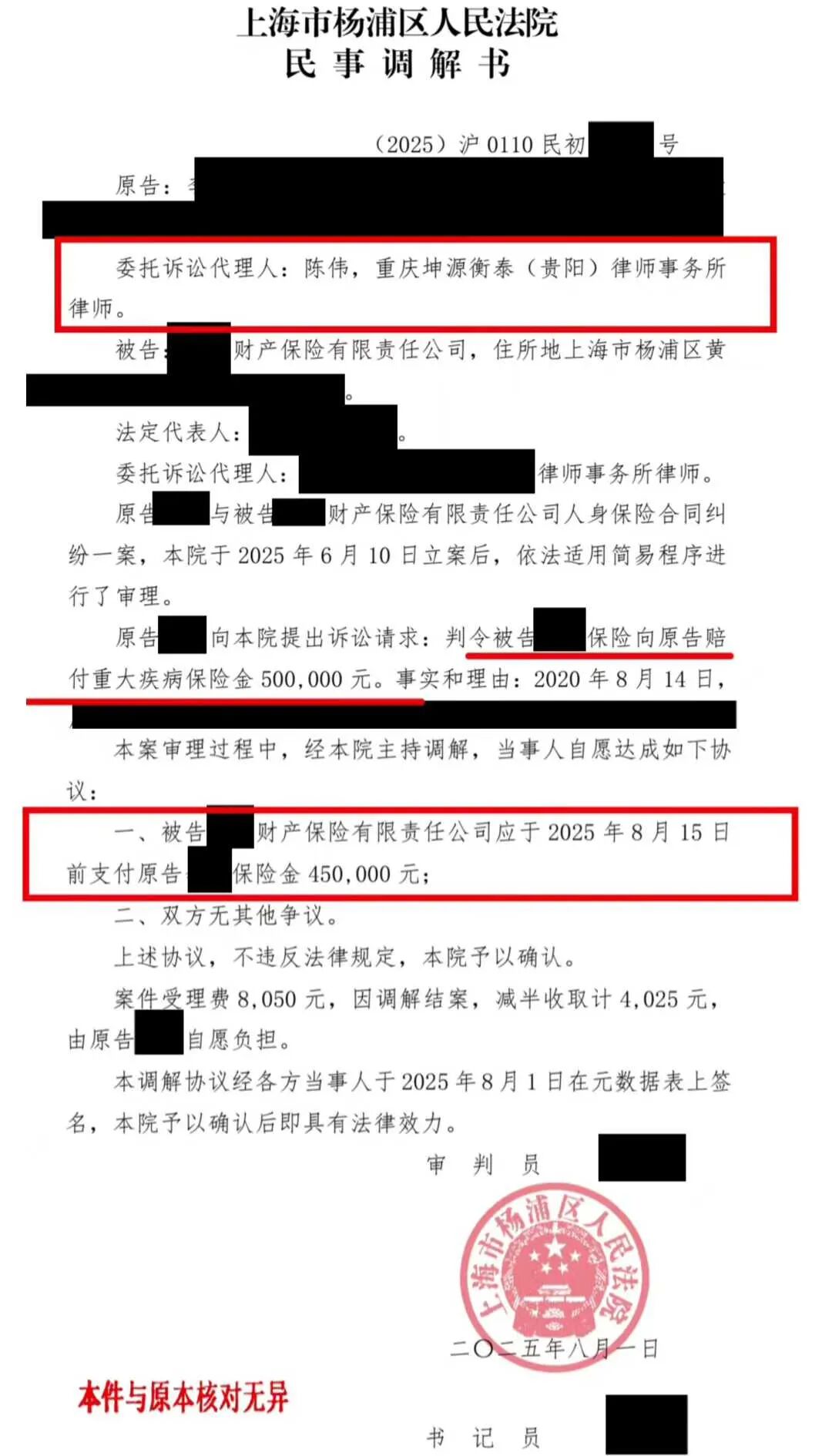

在上海市杨浦区人民法院的主持下,经多次沟通谈判,双方最终达成调解协议:

被告某财产保险有限责任公司应于2025年8月15日前支付原告王女士保险金450,000元;双方就本案再无其他争议。

结语

本案是一起典型的因监管政策调整引发的重疾险理赔争议案件。在甲状腺癌等轻症重疾理赔标准趋严的背景下,保险公司常以疾病分期未达“重度”标准为由拒赔。陈伟律师通过紧扣保险合同订立时的说明义务、续保合同的信赖利益保护及格式条款不利解释原则,成功为当事人争取到绝大部分保险金,有效平衡了保险监管政策与个体投保人权益。

此案提醒广大投保人:

✅投保时务必仔细阅读保险条款,特别是关于“重大疾病”定义及责任免除的内容,必要时要求保险公司作出明确说明;

✅对于逐年续保的保险产品,需关注保险条款是否发生变更,尤其是保障范围的缩小或免责条款的增加;

✅发生保险事故后,如对保险公司拒赔理由有异议,应及时咨询专业保险法律师,通过法律途径维护自身合法权益。

保险的核心价值在于风险保障,当不幸发生时,每一份合法的保险权益都应得到充分实现。我们将继续秉持专业精神,为当事人在保险理赔纠纷中保驾护航。