日前,山东莱芜农村商业银行股份有限公司(简称“莱芜农商银行”)一家股东持有的股权被司法冻结。据不完全统计,截至目前,该行共有1508万股股权被冻结,9.28亿股股权被质押。该行多家股东成为被执行人,4家股东沦为失信被执行人,甚至1家股东已被吊销营业执照。

记者了解到,莱芜农商银行信贷领域存在多项违规行为,例如,违规操作无还本续贷“借新还旧”、疑似向空壳公司放贷、异地放贷、贷款“三查”形同虚设,暴露出该行存在严重的合规经营底线失守问题。

股权冻结质押频繁

图片来源:国家企业信用信息公示系统

3月2日,国家企业信用信息公示系统显示,莱芜农商银行出资额为502.7万元的股权被潍坊市坊子区人民法院司法冻结,冻结期限自2026年3月2日至2029年3月1日。本案被执行人为山东汶桥食品有限公司,该公司现存3条被执行人信息,被执行总金额237.99万元。

图片来源:中国执行信息公开网

图片来源:国家企业信用信息公示系统

此前,2025年12月17日,莱芜农商银行另一笔出资额为1005.4万元的股权被山东省昌乐县人民法院司法冻结,冻结期限至2028年12月16日。本案被执行人为昌乐石大昌盛化工有限公司,该公司现存3条被执行人信息, 被执行总金额2679.99万元。

图片来源:中国执行信息公开网

图片来源:国家企业信用信息公示系统

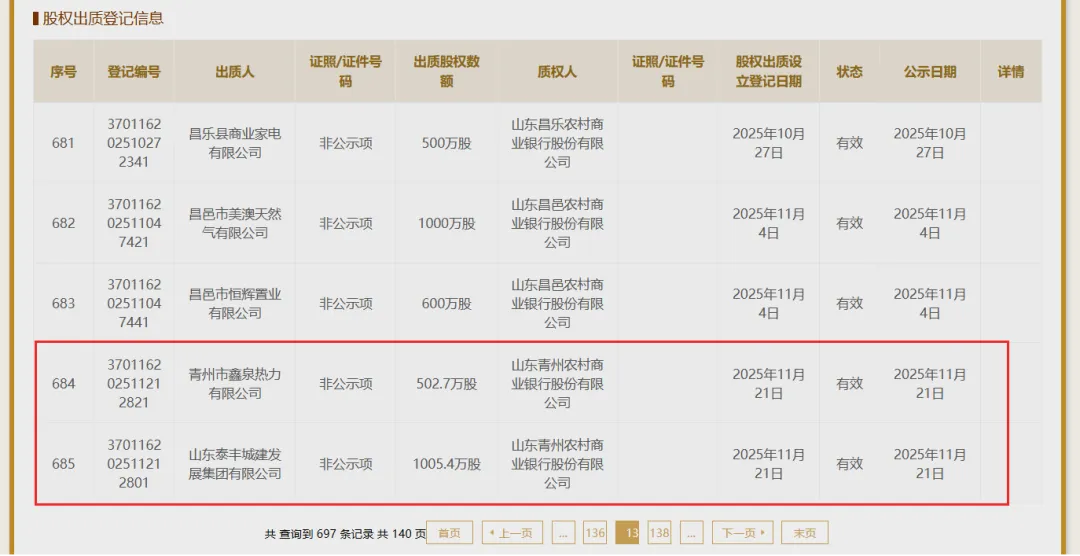

除上述两笔股权被司法冻结外,莱芜农商银行还存在多笔股权被质押问题。2025年11月21日,山东泰丰城建发展集团有限公司将莱芜农商银行1005.4万股股权质押给青州农商银行。该股东目前已被青州市人民法院列入被执行人名单,执行标的15.03万元。该股东还存在历史被执行人信息多达74条,被执行总金额630.23万元。

图片来源:中国执行信息公开网

同日,青州市鑫泉热力有限公司也将莱芜农商银行502.7万股股权质押给青州农商银行。据中国执行信息公开网提供的信息显示,青州市鑫泉热力有限公司2025年11月被青州市人民法院立案执行,执行标的1269.27万元。

图片来源:中国执行信息公开网

图片来源:国家企业信用信息公示系统

2025年9月,莱芜农商银行两笔数量分别为500万股、500万股的股权被质押给寿光农商银行,持股股东为山东省寿光市圣都建设集团有限公司。该股东现存4条被执行人信息,被执行总金额101.35万元。该股东还存在7条历史被执行人信息,被执行总金额744.54万元。

图片来源:中国执行信息公开网

2025年3月,济南盛昌新能源科技有限公司质押莱芜农商银行1165万股股权。该股东已成为被执行人,今年1月重庆市北碚区人民法院对其立案执行,执行标的102.50万元。

图片来源:中国执行信息公开网

据不完全统计,截至目前,莱芜农商银行共有12家股东成为被执行人,包括该行第一大股东莱芜城市发展集团有限公司;该行共有9.28亿股股权被质押。

股东频现失信被执行人

据了解,莱芜农商银行除上述多家股东成为被执行人外,该行还有4家股东已沦为失信被执行人,其中1家甚至被吊销营业执照。

图片来源:中国执行信息公开网

据中国执行信息公开网提供的信息显示,山东东宇工贸集团股份有限公司目前已被寿光市人民法院列入失信被执行人名单,该公司失信被执行人行为具体情形为“违反财产报告制度”,被执行人的履行情况为“全部未履行”。该公司已将其持有的莱芜农商银行1000万股股权质押给寿光农商银行,质押状态为“有效”。

图片来源:中国执行信息公开网

莱芜农商银行另一家股东聊城市鑫基源装饰工程有限公司则因一笔9.17万元的小额债务沦为失信被执行人。该公司被法院判决向原告聊城市某商贸公司支付代理费91670.63元及逾期付款损失,但该公司未按照法院判决指定的期间履行给付金钱义务。2025年5月23日,聊城市东昌府区人民法院对该公司立案执行,该公司失信被执行人行为具体情形为“有履行能力而拒不履行生效法律文书确定义务”,被执行人的履行情况为“全部未履行”。

图片来源:中国执行信息公开网

此外,莱芜农商银行另一家股东山东永时珠宝有限公司已被安丘市人民法院列入失信被执行人名单,该公司失信被执行人行为具体情形为“有履行能力而拒不履行生效法律文书确定义务”,涉案金额282.78万元,被执行人的履行情况为“全部未履行”,立案时间为2024年4月。

图片来源:中国执行信息公开网

值得注意的是,莱芜农商银行还有一家股东被吊销营业执照。据国家企业信用信息公示系统提供的信息显示,淄博金环线业有限公司早在2021年2月就已被吊销营业执照。该公司此前被沂源县人民法院列入失信被执行人名单,该公司失信被执行人行为具体情形为“伪造证据妨碍、抗拒执行”,涉案金额206.80万元,被执行人的履行情况为“全部未履行”。

图片来源:国家企业信用信息公示系统

信贷违规乱象迭出

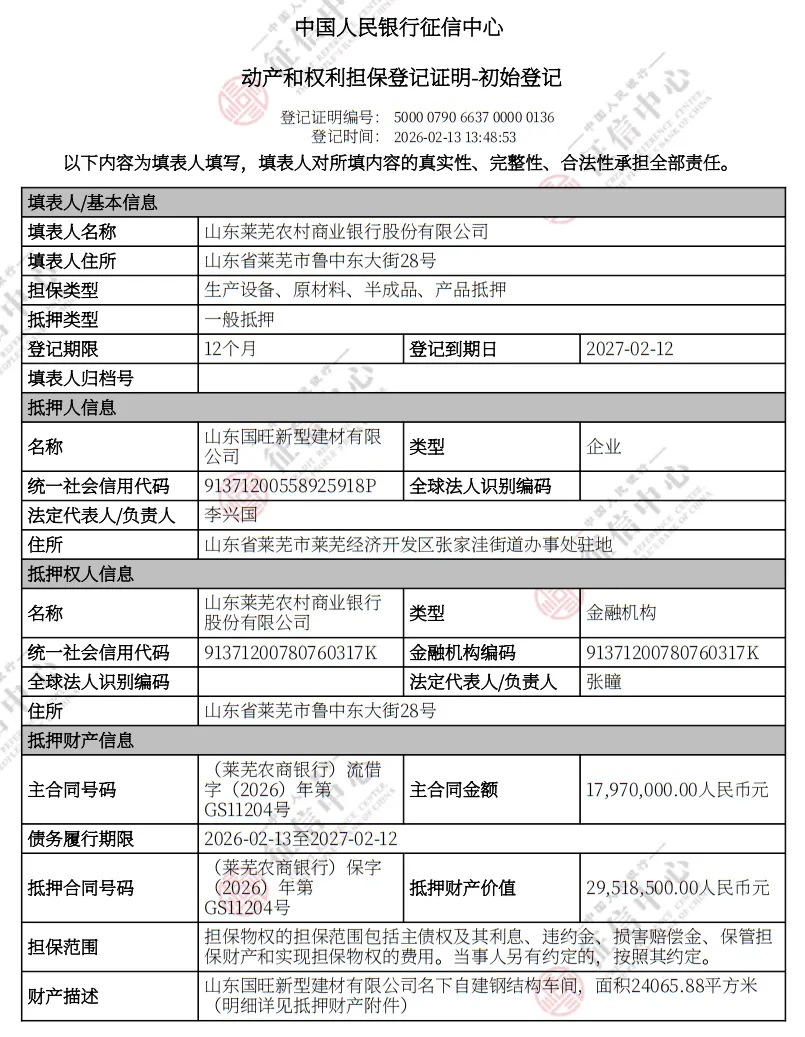

据了解,莱芜农商银行信贷领域存在多项违规行为。中国人民银行征信中心动产融资统一登记公示系统显示,山东某建材公司连续多年使用同一宗抵押物(2.4万㎡自建钢结构车间)在莱芜农商银行办理贷款。该公司于2023年3月3日获得1800万元贷款,贷款到期日为2024年3月2日。就在该笔贷款到期的前一天,2024年3月1日,莱芜农商银行再次向该公司发放贷款1799万元,贷款的抵押物为同一宗自建钢结构车间,到期日为2025年2月28日。

图片来源:中国人民银行征信中心动产融资统一登记公示系统

上述贷款到期前两天,2025年2月26日,莱芜农商银行再次为该公司办理贷款1798万元,到期日为2026年2月25日。距离上述贷款到期还有12天,2026年2月13日,莱芜农商银行再次向该公司发放贷款1797万元。

由此可见,莱芜农商银行连续多年为上述建材公司办理的上述贷款构成“借新还旧”模式,还款日期的安排更是“无缝衔接”,该公司每年只需偿还1万元本金即可获得千万元级别的贷款。

值得注意的是,上述建材公司的注册资本金仅1000万元,连续十年参保人数为0,疑似空壳公司。业内人士指出,莱芜农商银行连续多年为该公司办理“借新还旧”贷款,疑似为一种掩盖不良贷款的手段,即该笔贷款已出现风险,该行试图通过无还本续贷模式延缓风险暴露。

图片来源:中国人民银行征信中心动产融资统一登记公示系统

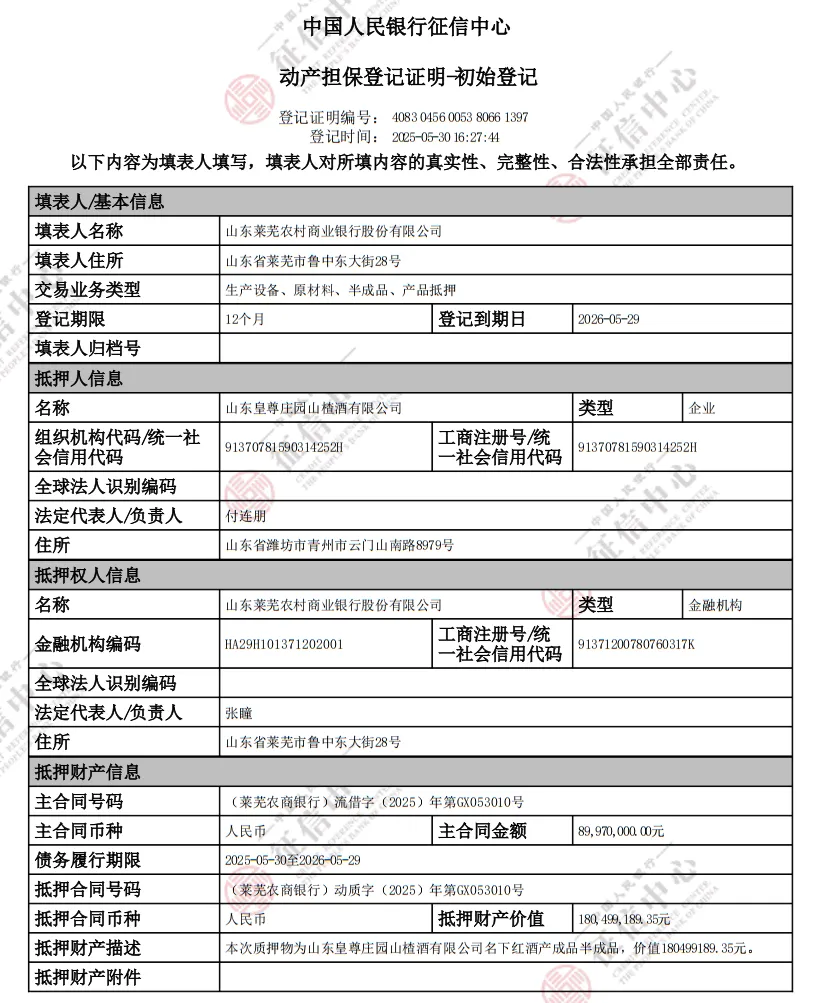

莱芜农商银行另一笔贷款则暴露出更大的信贷风险。2025年5月,山东某山楂酒公司在该行办理贷款8997万元,贷款到期日为2026年5月29日。单笔金额如此巨大的贷款,其抵押物竟然是该山楂酒公司名下的红酒产成品半成品,估价1.8亿元。

图片来源:中国执行信息公开网

值得警惕的是,上述山楂酒公司已沦为被执行人。该公司现存2条被执行人信息,被执行总金额4.67万元;8条历史被执行人信息,被执行总金额1844.14万元。早在莱芜农商银行为其办理上述贷款之前,该公司就已多次被法院立案执行。且该公司及其法定代表人2024年9月被青州市人民法院限制高消费。

此外,上述山楂酒公司注册地位于青州市,而莱芜农商银行在青州市并未开设营业机构。因此,上述贷款属于异地放贷业务。

对此,业内人士指出,“红酒这类易损耗、价格波动大且难以变现的商品,作为贷款抵押物的风险系数极高。何况该笔贷款不仅金额巨大,而且为异地放贷业务。抵押物的评估依据是什么、这些红酒是否真实存在、是否已被重复抵押,以及借款人已成为被执行人且被限制高消费是如何通过贷前调查的,可以说该笔贷款疑点重重。假如这笔贷款出现坏账风险的话,银行又如何处置抵押物变现呢?”

记者:张嘉怡

财经研究员:于文