老年人比例的多少,一定程度上影响着财政支出的侧重点。老年人比例高的年份,财政必然需要更多的支出用于养老保险、医疗保险等与养老相关的支出。

从 1990 年到 2025 年,我国人口年龄结构经历了深刻变迁,这份变迁不仅藏在数据里,更关乎每一个人的生活与未来。

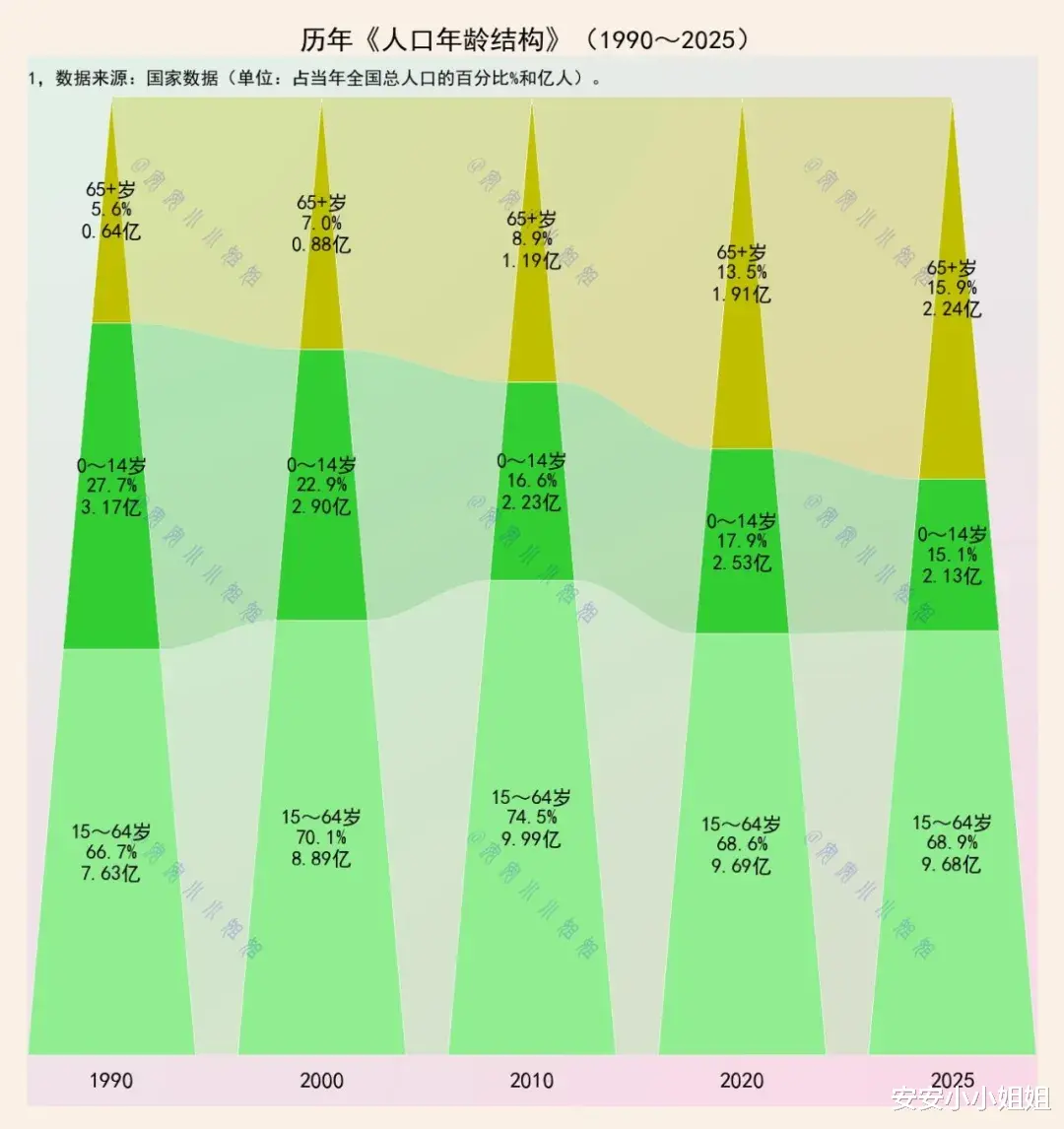

1990 年时,我国 0-14 岁少年儿童占总人口的 27.7%,达到 3.17 亿人,是三个年龄组中占比仅次于劳动年龄人口的群体。

彼时 15-64 岁劳动年龄人口占比 66.7%,规模达 7.63 亿,成为支撑社会运转的核心力量,而 65 岁以上老年人口仅占 5.6%,约 0.64 亿人,老龄化初现端倪却未形成显著压力。

步入 2000 年,少年儿童占比出现明显下滑,降至 22.9%,对应人口 2.90 亿,较 1990 年减少了两千余万。

劳动年龄人口占比则攀升至 70.1%,规模扩大到 8.89 亿,人口红利逐步释放,为经济高速增长提供了充沛的劳动力支撑。老年人口占比小幅上升至 7.0%,总量达到 0.88 亿,老龄化进程开始稳步推进。

到 2010 年,0-14 岁人口占比进一步回落至 16.6%,人口规模 2.23 亿,较 2000 年又减少近七千万,少年儿童群体的持续收缩,成为人口结构变迁的鲜明特征。

劳动年龄人口占比达到峰值 74.5%,总量 9.99 亿,几乎接近 10 亿,人口红利在此阶段释放到极致,为工业化、城镇化快速推进注入强劲动力。

老年人口占比升至 8.9%,规模突破 1 亿,达到 1.19 亿,老龄化步伐明显加快。

2020 年,少年儿童占比略有回升至 17.9%,人口 2.53 亿,生育政策调整带来的微弱效应在数据中有所体现,但未能改变整体收缩的大趋势。

劳动年龄人口占比开始回落,降至 68.6%,规模 9.69 亿,较 2010 年减少约 3000 万,人口红利逐步消退,劳动力供给的结构性变化开始显现。

老年人口占比大幅跃升至 13.5%,总量 1.91 亿,几乎是 2010 年的 1.6 倍,老龄化进入加速期。

展望 2025 年,0-14 岁人口占比将进一步降至 15.1%,规模 2.13 亿,少年儿童群体的规模仍在缓慢收缩,低生育趋势难以在短期内逆转。

劳动年龄人口占比继续下滑至 68.9%,总量 9.68 亿,劳动力规模基本稳定但占比持续走低,劳动力成本上升、用工结构性短缺等问题将逐步凸显。

老年人口占比将达到 15.9%,规模 2.24 亿,较 1990 年的 5.6% 增幅超过 10 个百分点,老龄化程度进一步加深。

35 年间,少年儿童占比从 27.7% 降至 15.1%,减少了 12.6 个百分点,反映出生育水平的持续下降,也意味着未来劳动力供给的潜在压力。

劳动年龄人口占比先升后降,从 66.7% 攀升至 74.5% 的峰值后回落至 68.9%,见证了人口红利从释放到消退的完整周期,也对经济增长模式、产业结构转型提出了新要求。

老年人口占比从 5.6% 一路升至 15.9%,增幅超过 10 个百分点,总量从 0.64 亿增长到 2.24 亿,成为人口结构变迁中最引人瞩目的变化。

这一变化不仅改变了家庭的养老负担,更对社会养老服务体系、医疗保障制度、公共服务供给等提出了全方位挑战。

养老服务设施的建设、养老护理人员的培养、医保基金的可持续性等,都需要随着老年人口比例的提升不断调整优化。

与此同时,老龄化也催生了银发经济的发展机遇,养老产品、健康管理、老年文娱等领域的需求逐步释放,为经济发展带来新的增长点。

人口年龄结构的变迁是社会发展的必然结果,也深刻影响着经济社会的方方面面。

从少年儿童占比的收缩到劳动年龄人口的波动,再到老年人口的快速增长,每一组数据的变化都关联着政策调整、家庭选择与个体命运,需要我们以更积极的姿态应对挑战、把握机遇。