蒙娜丽莎集团股份有限公司(股票简称:蒙娜丽莎)成立于1992年,2017年12月在深交所上市,是一家集科研开发、创意设计、专业生产和市场营销于一体的大型建筑陶瓷企业。

蒙娜丽莎在佛山西樵、广东清远、广西藤县、江西高安布局了四大现代化建筑陶瓷生产基地,产品涵盖陶瓷砖、陶瓷板材(薄板、大板、岩板)、瓷艺等多个品类。

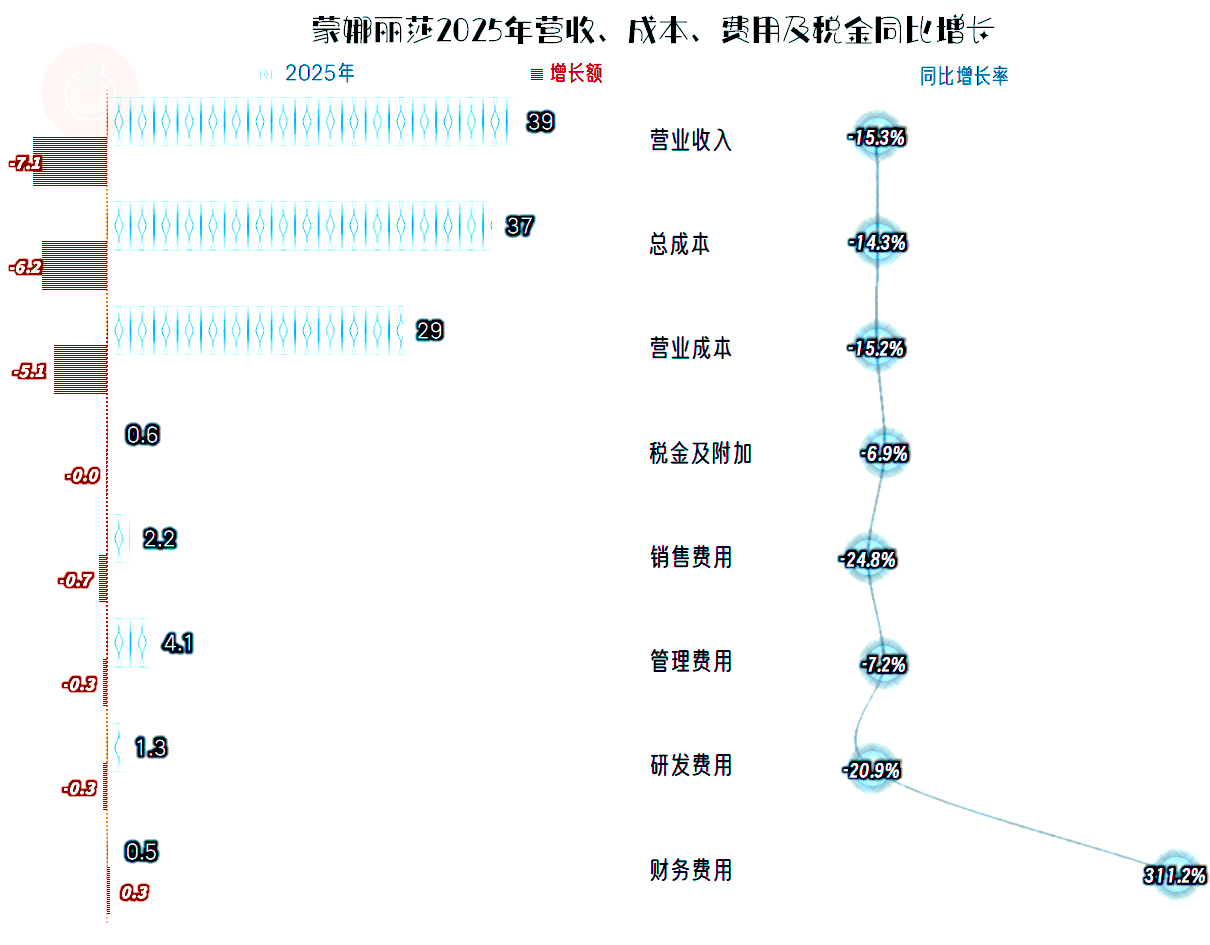

2025年,蒙娜丽莎的营收同比下跌15.3%,这是其连续第四年下跌了,四年累计下跌超四成,整个经营形势当然是比较严峻的。2026年一季度的跌幅有所收窄,能不能找到支撑还存疑。

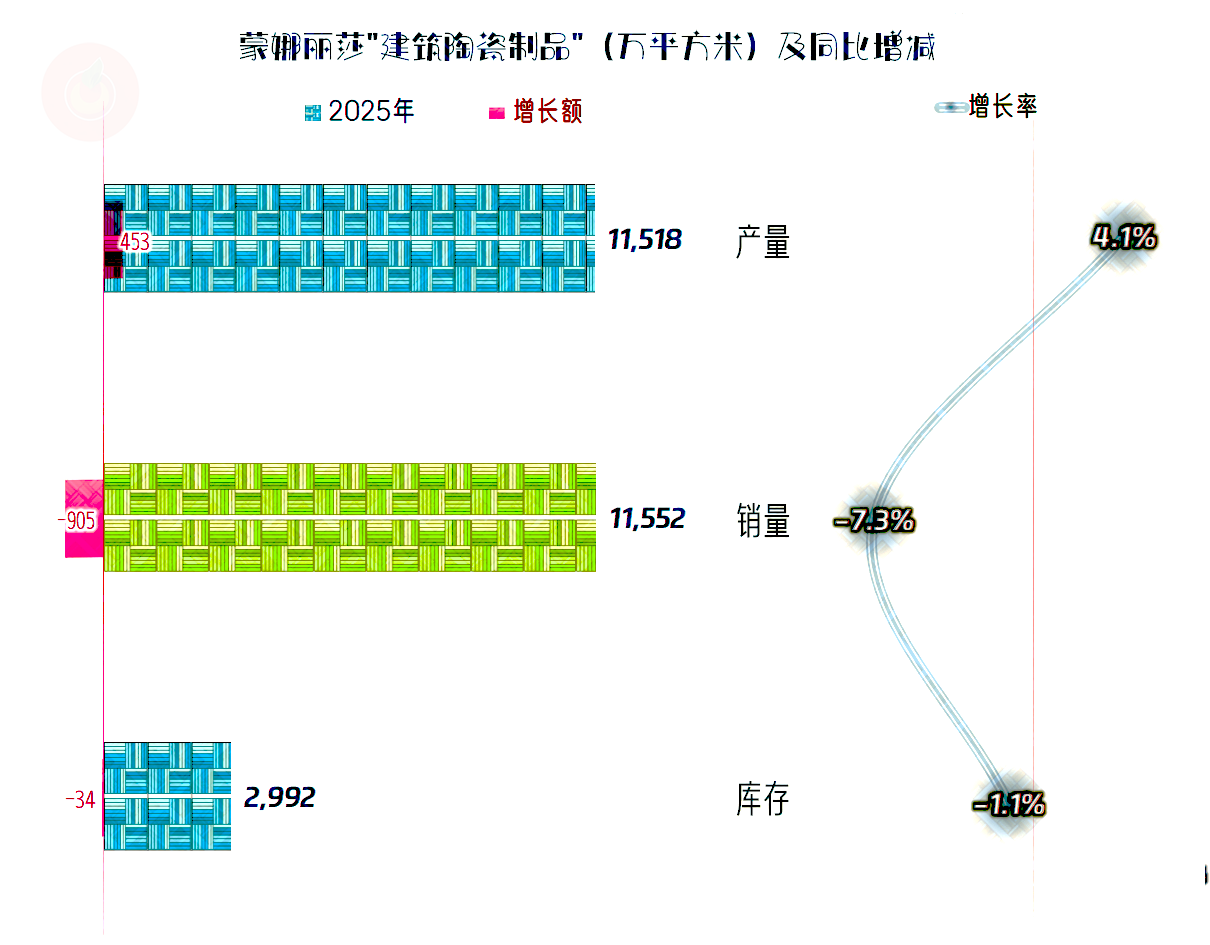

销量的下跌幅度为7.3%,远低于营收跌幅,产品的平均价格下跌幅度不小。不见得就是产品直接降价,也有可能是便宜的货更好卖,也就是销售的结构性变化。

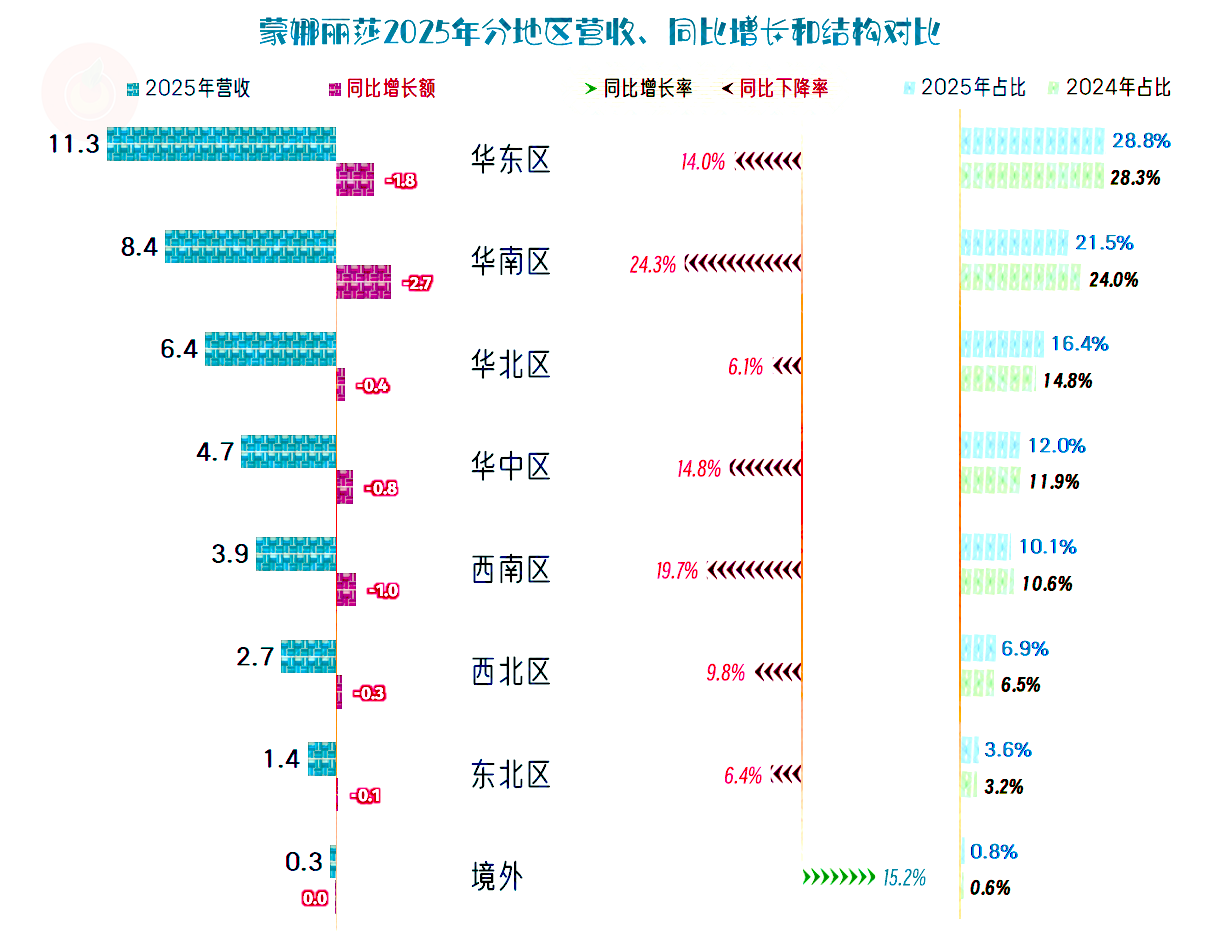

除占比不到1%的境外市场有所增长之外,国内的各大市场均在下跌。两大核心市场的下跌是关键,华南和西南的跌幅较高,或许是这些地区的楼市下跌要晚一些,其他那几大市场前几年就已经大幅下跌过了。

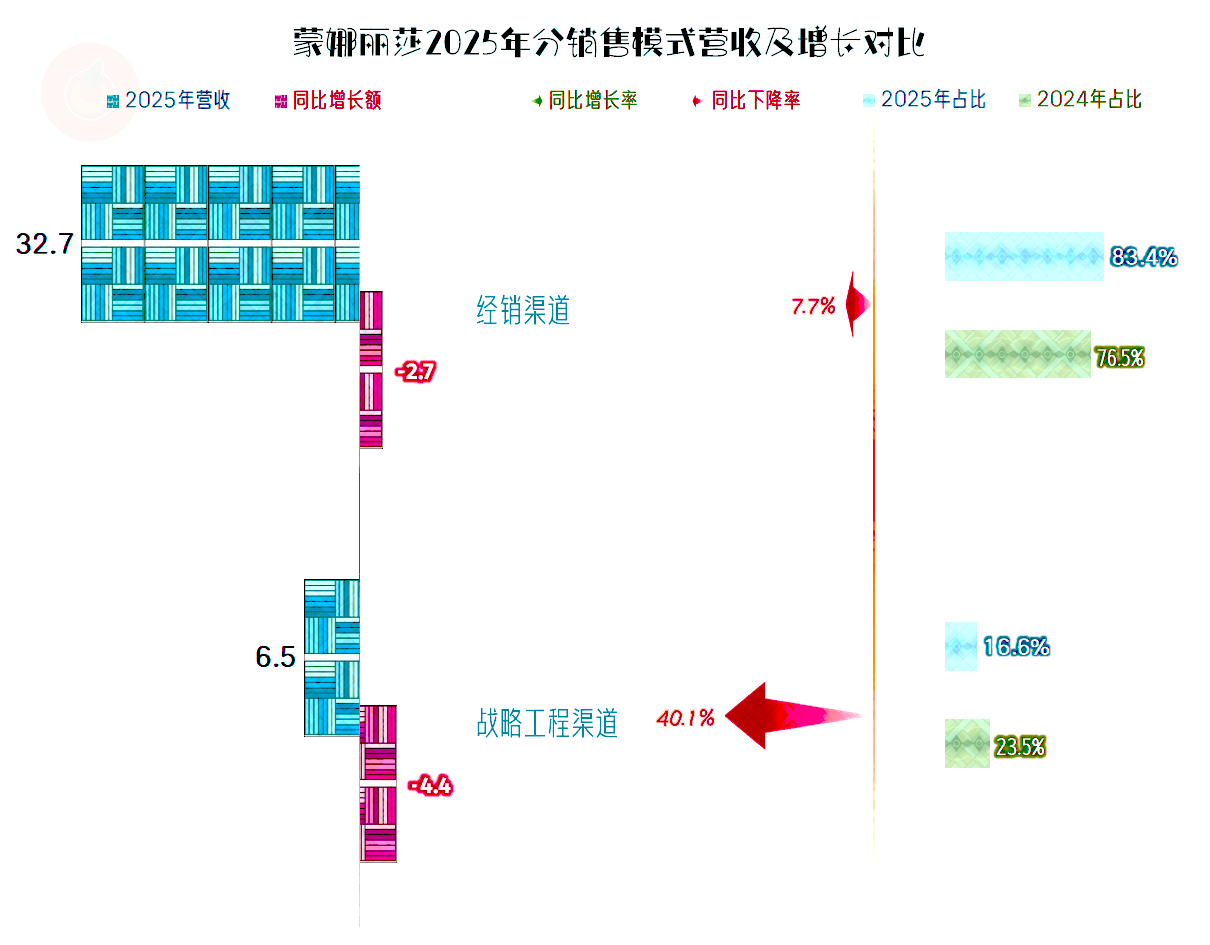

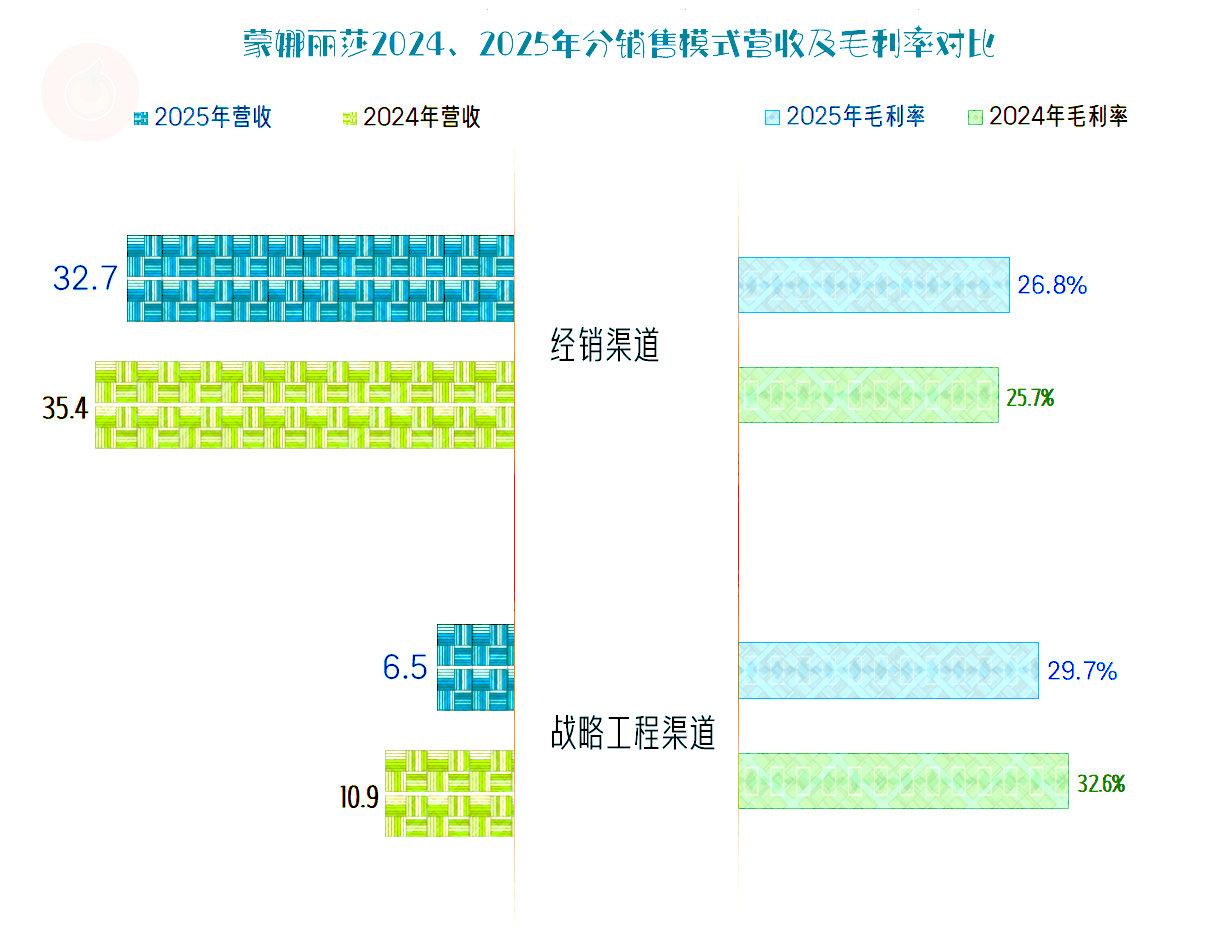

两大渠道的收入均在下跌,其中工程渠道的下跌幅度仍达到四成,占比萎缩至16.6%。要知道,在2021年,工程渠道的收入高达34.2亿元,占比接近一半,最近这几年的下跌,主要就集中在该渠道上。

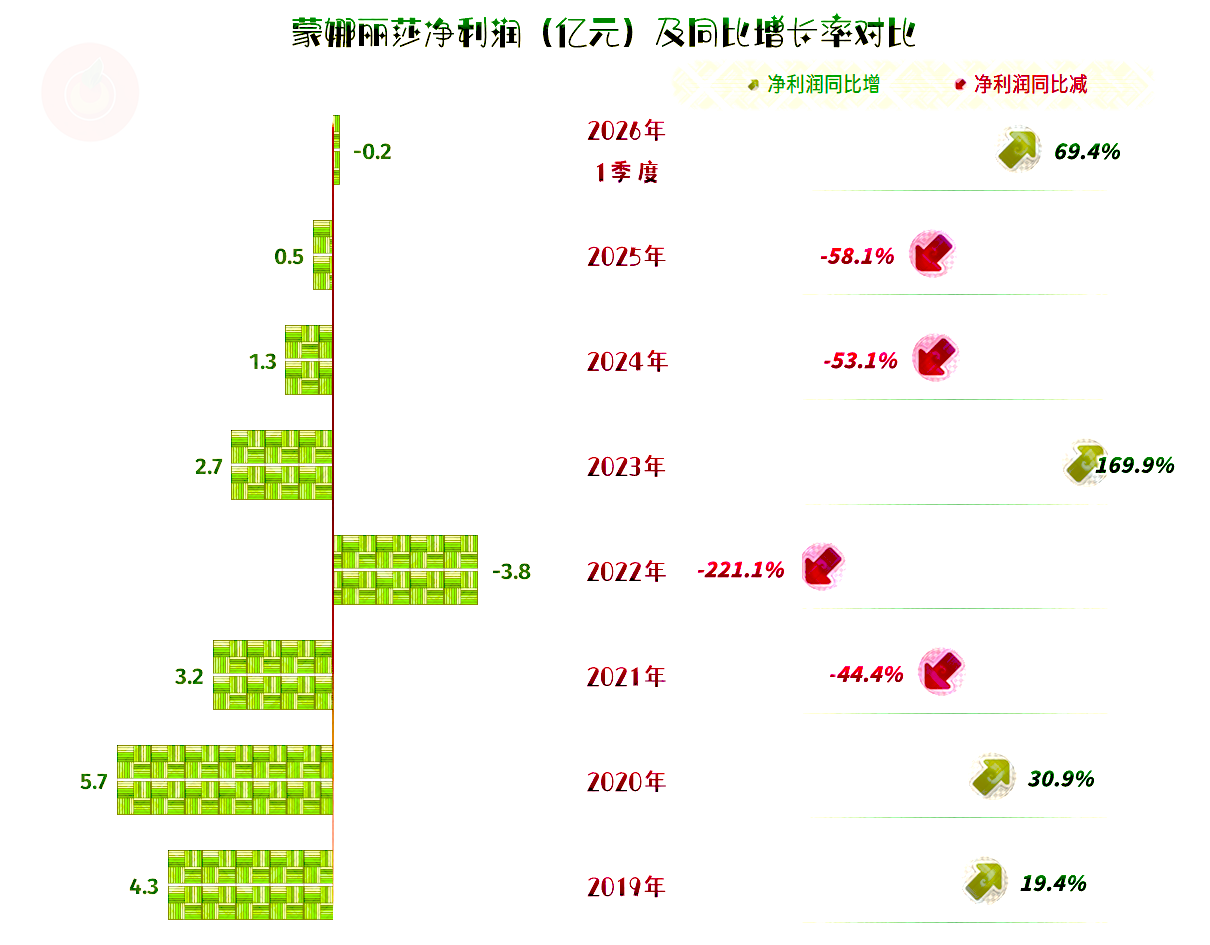

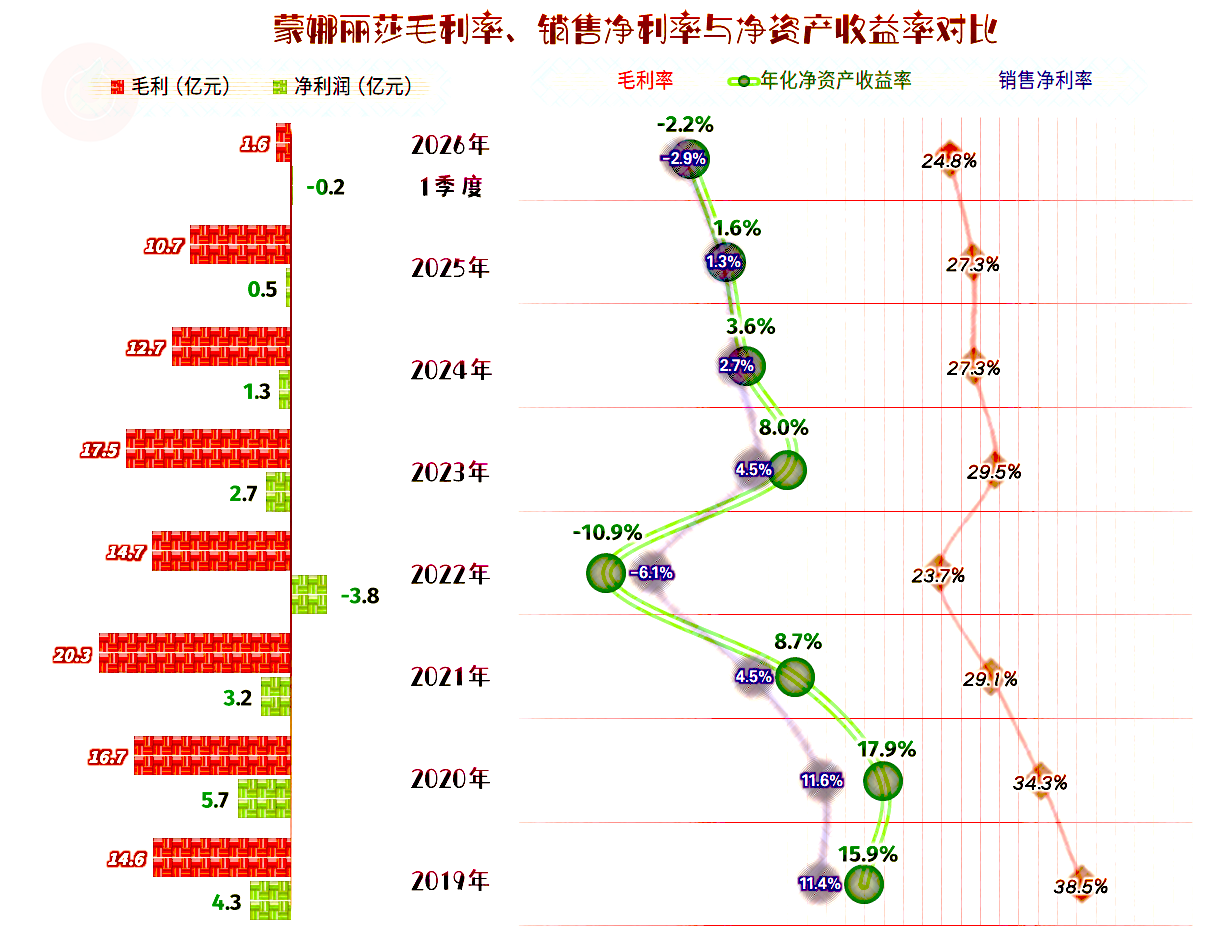

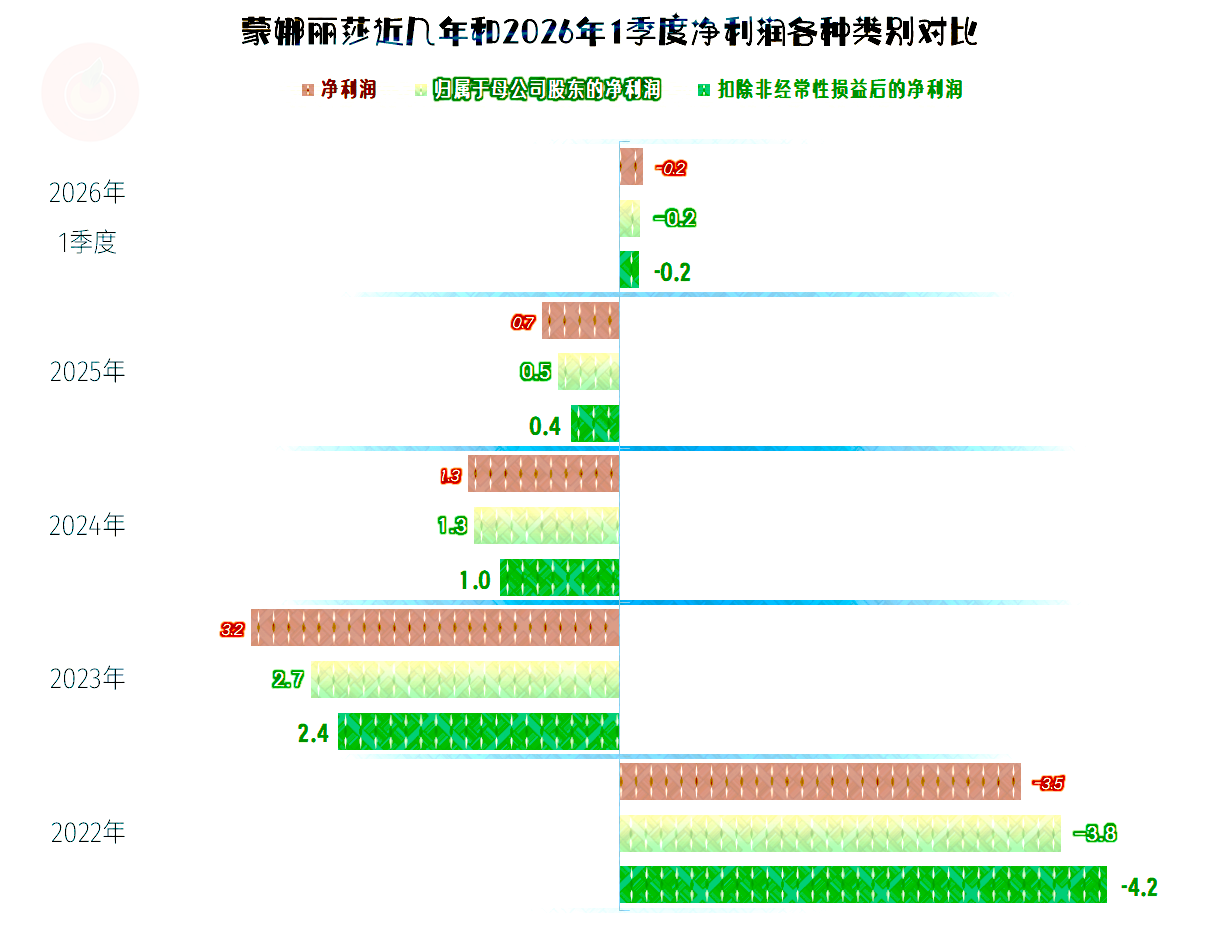

2025年的净利润再次腰斩不止,已经是微利状态了。2026年一季度出现了小额亏损的情况,这既是季节性因素的影响,也可能顺势就转化为后续年份的亏损。

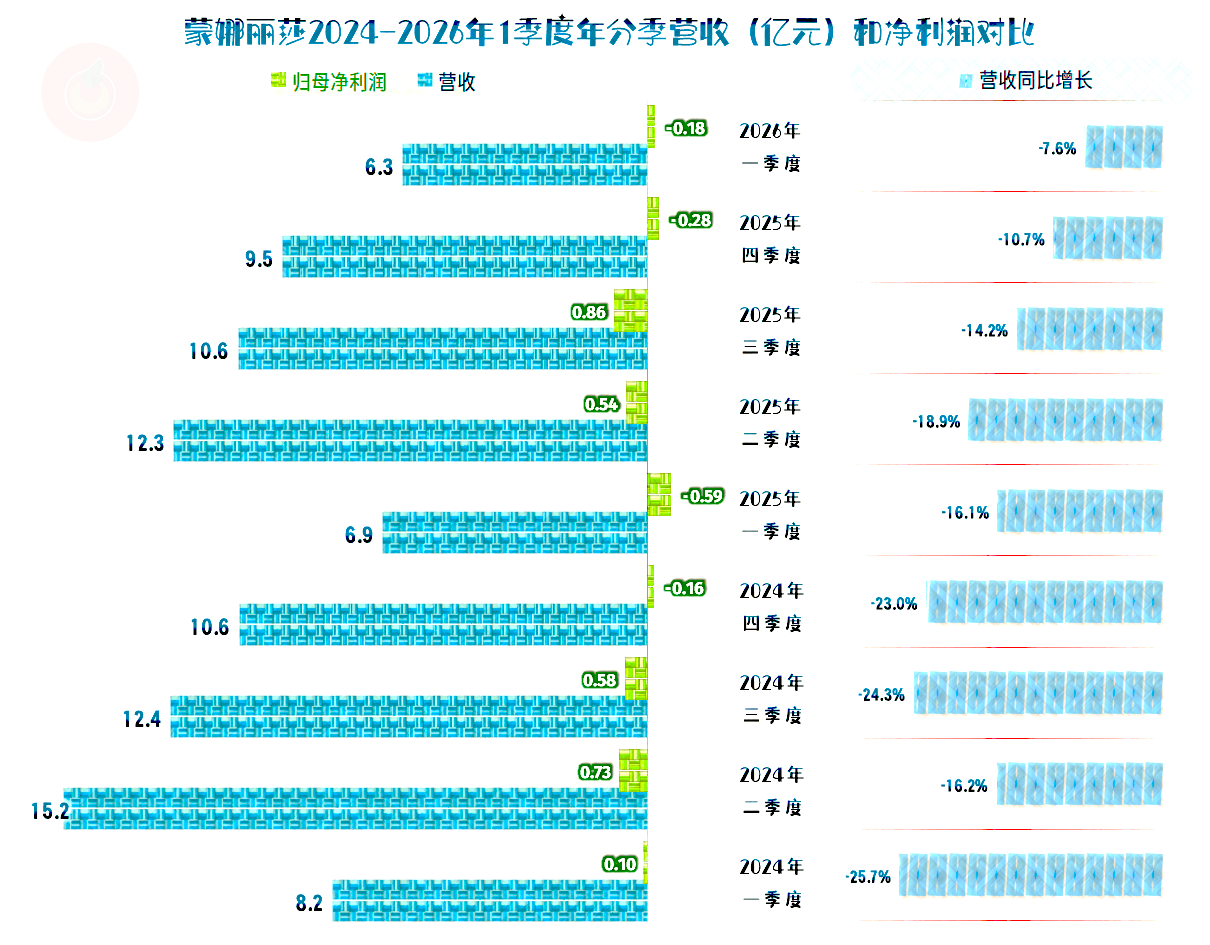

分季度来看,营收一直都是同比下跌的状态,最近三个季度的下跌幅度确实是在逐步收窄,但能否继续收窄,甚至是反弹,仍需要观察。

2024年还只有四季度出现过小额亏损,2025年就有两个季度出现亏损,2026年一季度的亏损,似乎是延续前几年一季度的常见表现,但是,在弱市中,不见得二季度就一定能恢复盈利。

2024年和2025年一季度的主营业务是亏损状态,包括2026年一季度在内的其他季度都是盈利状态。也就是说,其他收益方面对净利润的影响还是比较大的,这是在离保本点不太远的区间经营时的常见现象。

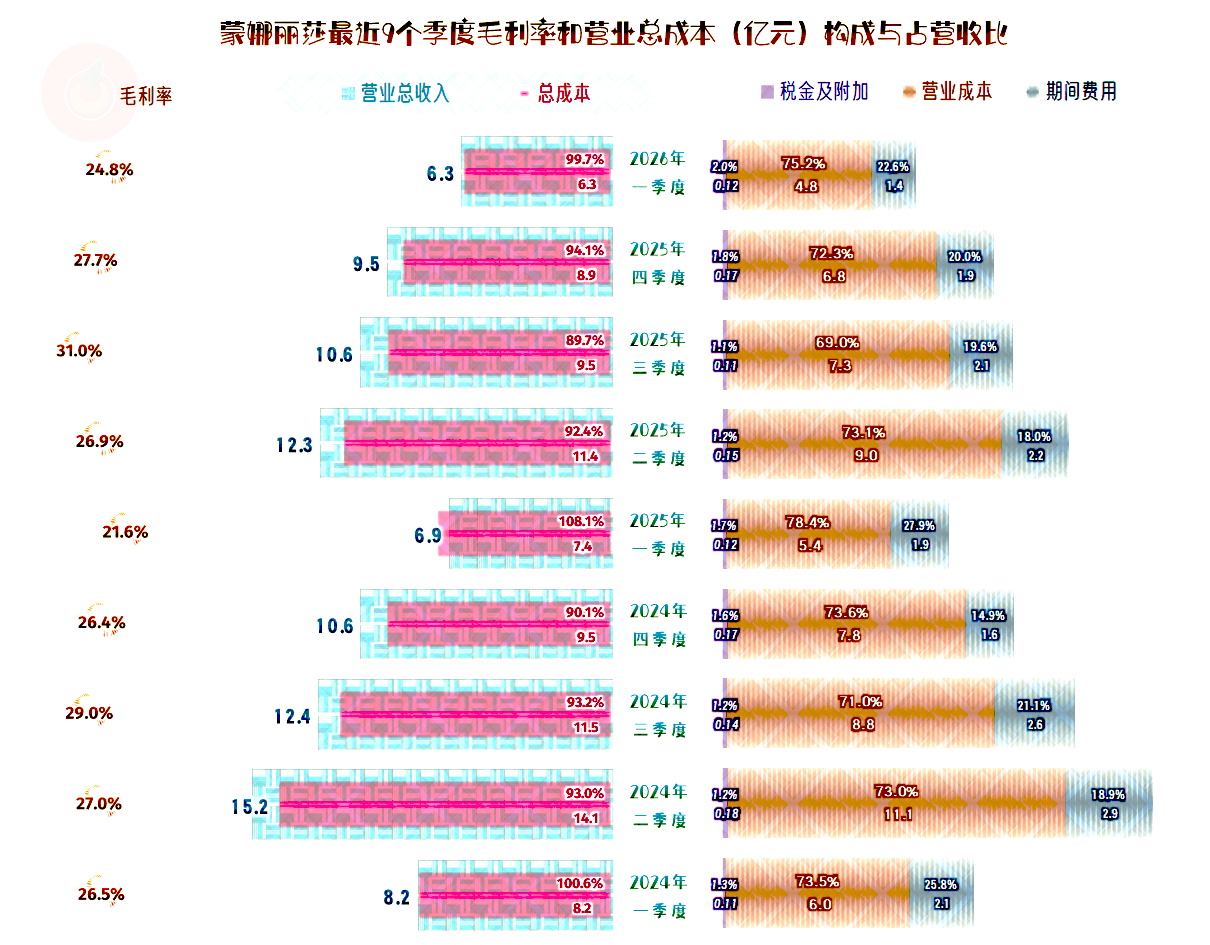

回头来看年度的数据,2025年的毛利率持平,2026年一季度有所下滑,一季度一般是行业淡季,毛利率低一些并不奇怪。

从2021年以来,销售净利率和净资产收益率的表现就出现了严重分化,2021年和2023年算是优秀级的水平,其他年份都只能算及格或不及格的水平。对于一家上市公司来说,持续五年多的核心收益指标表现不佳,就已经是比较严重的问题了。

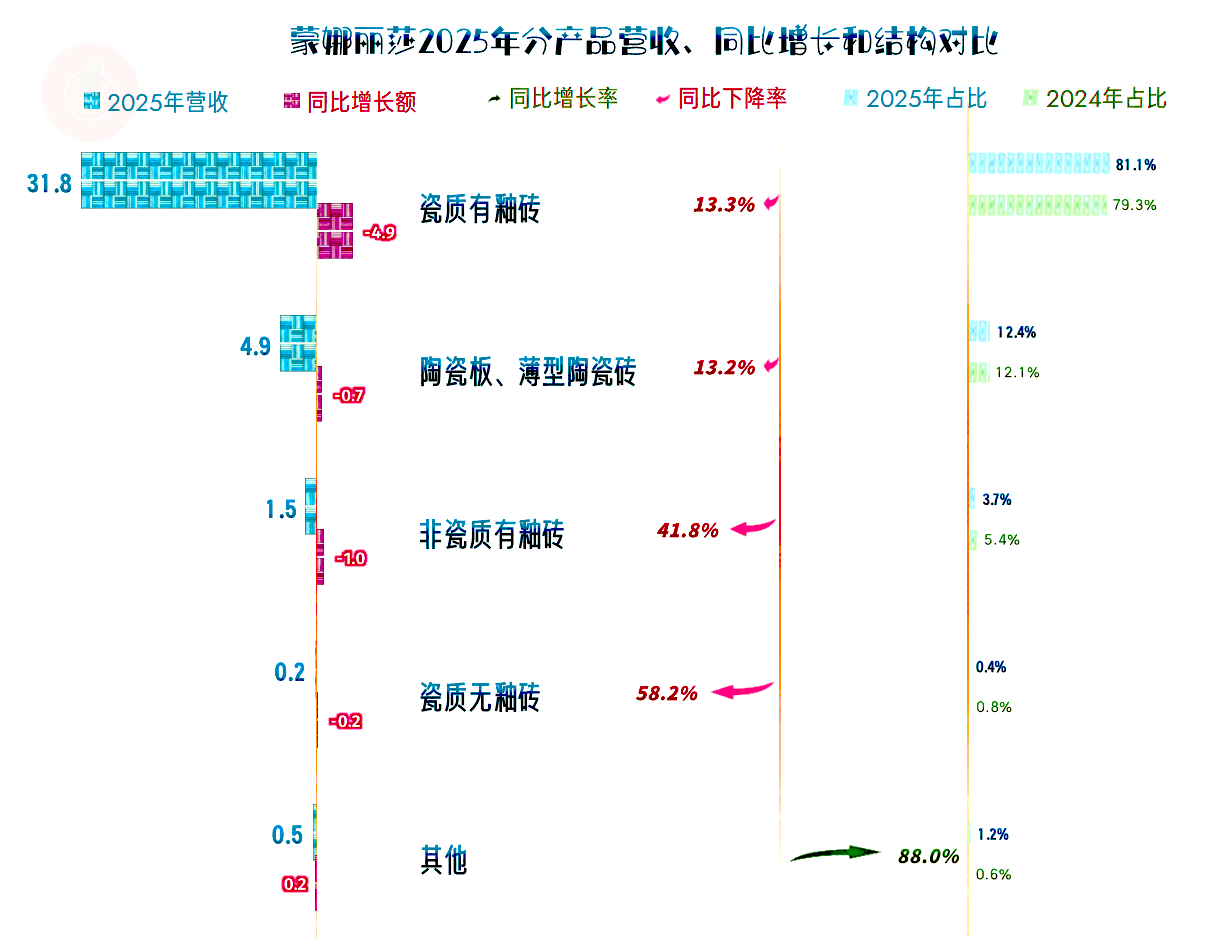

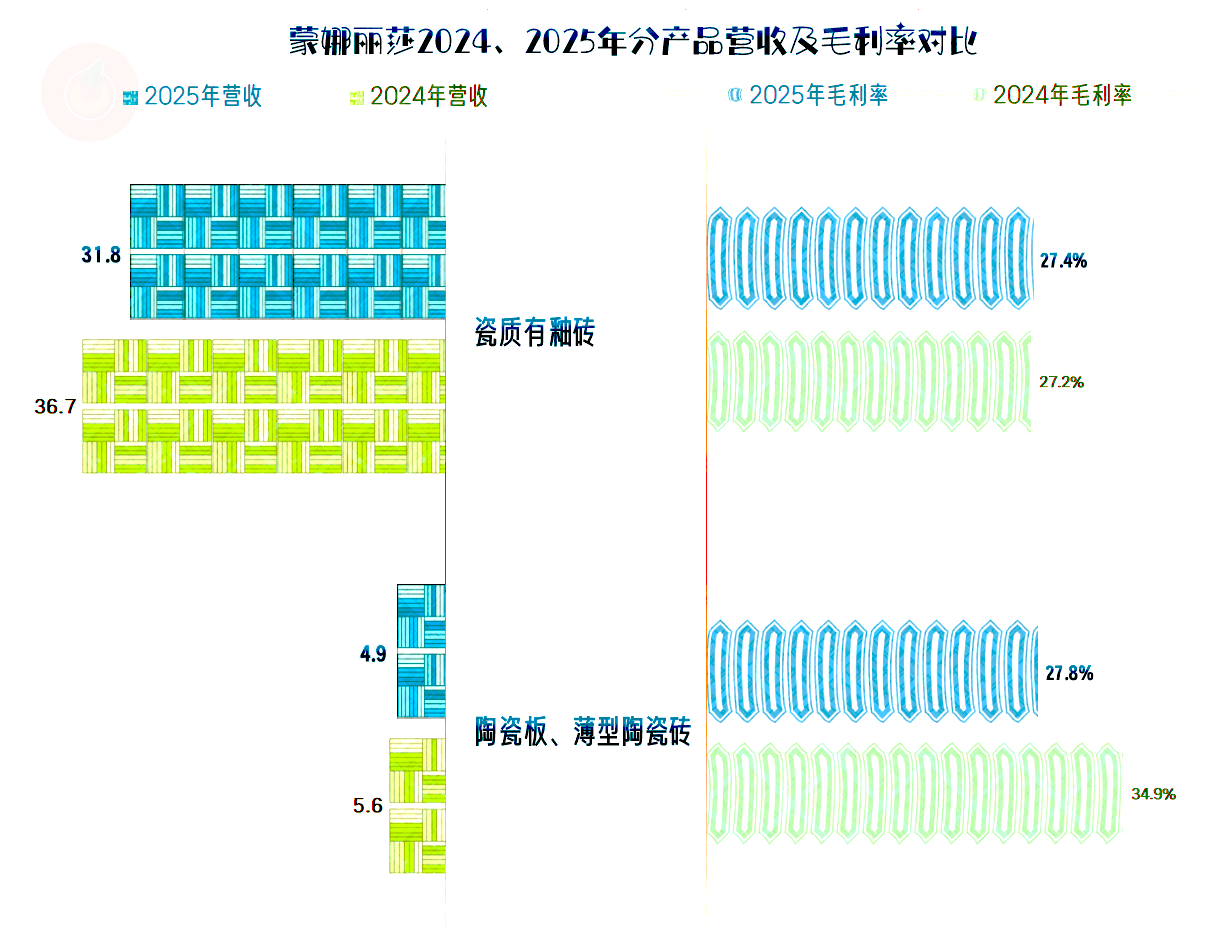

第一大业务的毛利率稳中有增,第二大业务稳中有跌,两者的毛利率越来越接近了。

经销渠道的毛利率略有增长,工程渠道的毛利率大幅下降,两者也是越来越接近。

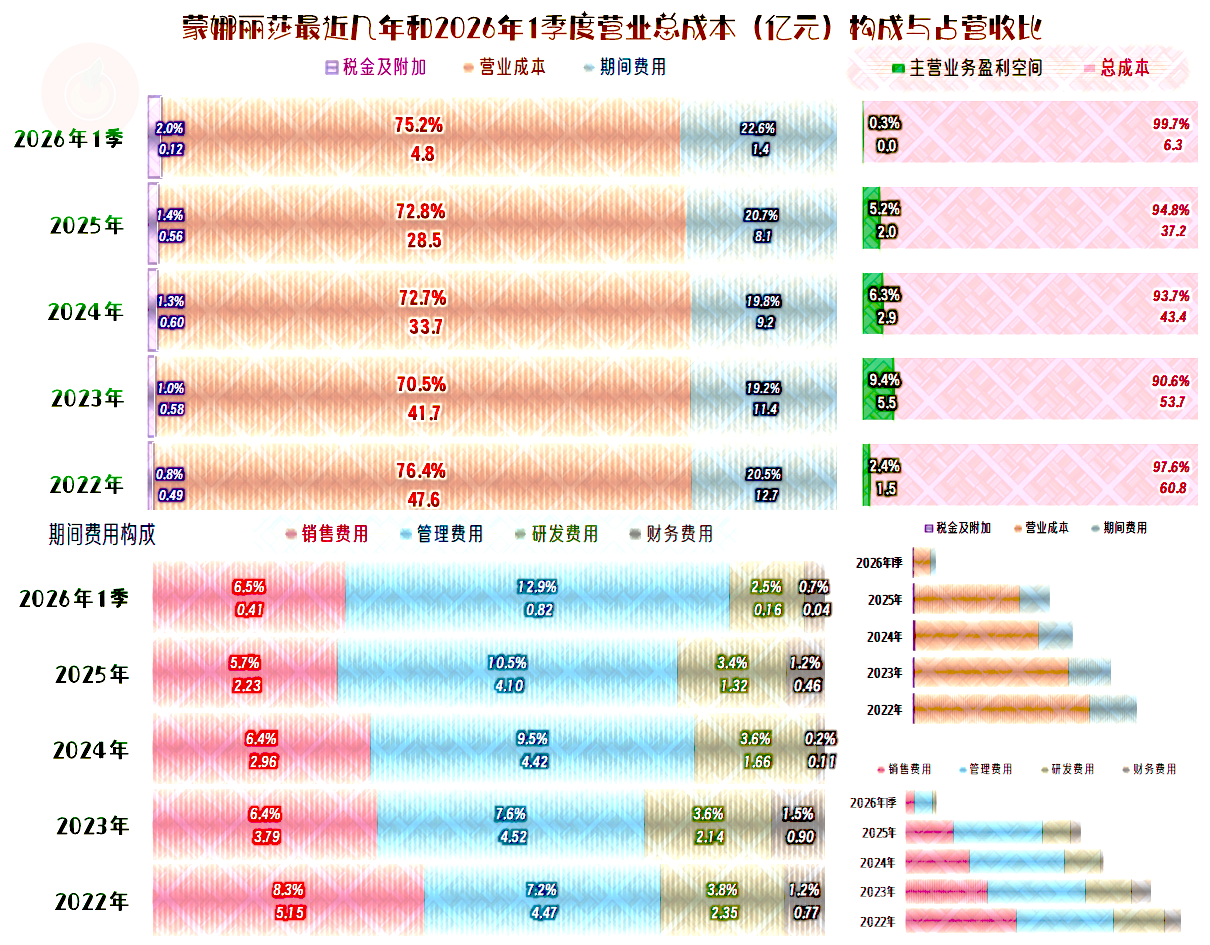

2025年的主营业务盈利空间又下降了近1个百分点,主要是期间费用占营收比上升导致的。毛利率与税金及附加占营收比的影响要小很多,而且这两项影响因素,还相互抵消掉了。

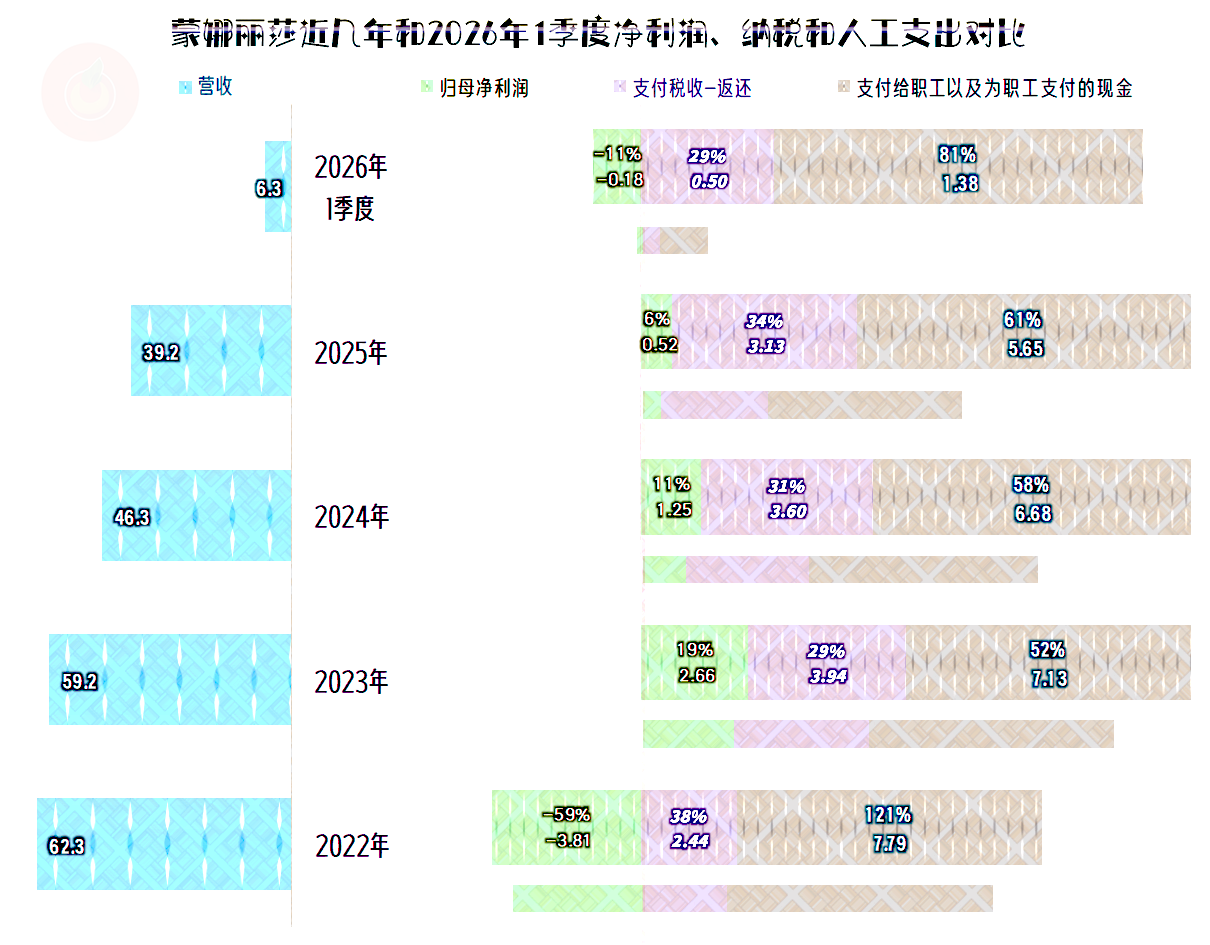

可不能小看这家已经靠着保本点在经营的瓷砖企业,其每年的税收贡献并不小,这几年在波动中还有增长的迹象。以增值税等流转税为主的税收体制,对企业很不友好,从此可见一斑。但管理方也有说法,这是公平的,大家都一样,蒙娜丽莎也不要对此有什么意见。

主营业务盈利能力下降的原因,主要是财务费用在增长,税金及附加和管理费用的降幅都不及营收。蒙娜丽莎并没有坚持通过加大销售费用的投入来稳住营收,这一点是很不容易做到的。

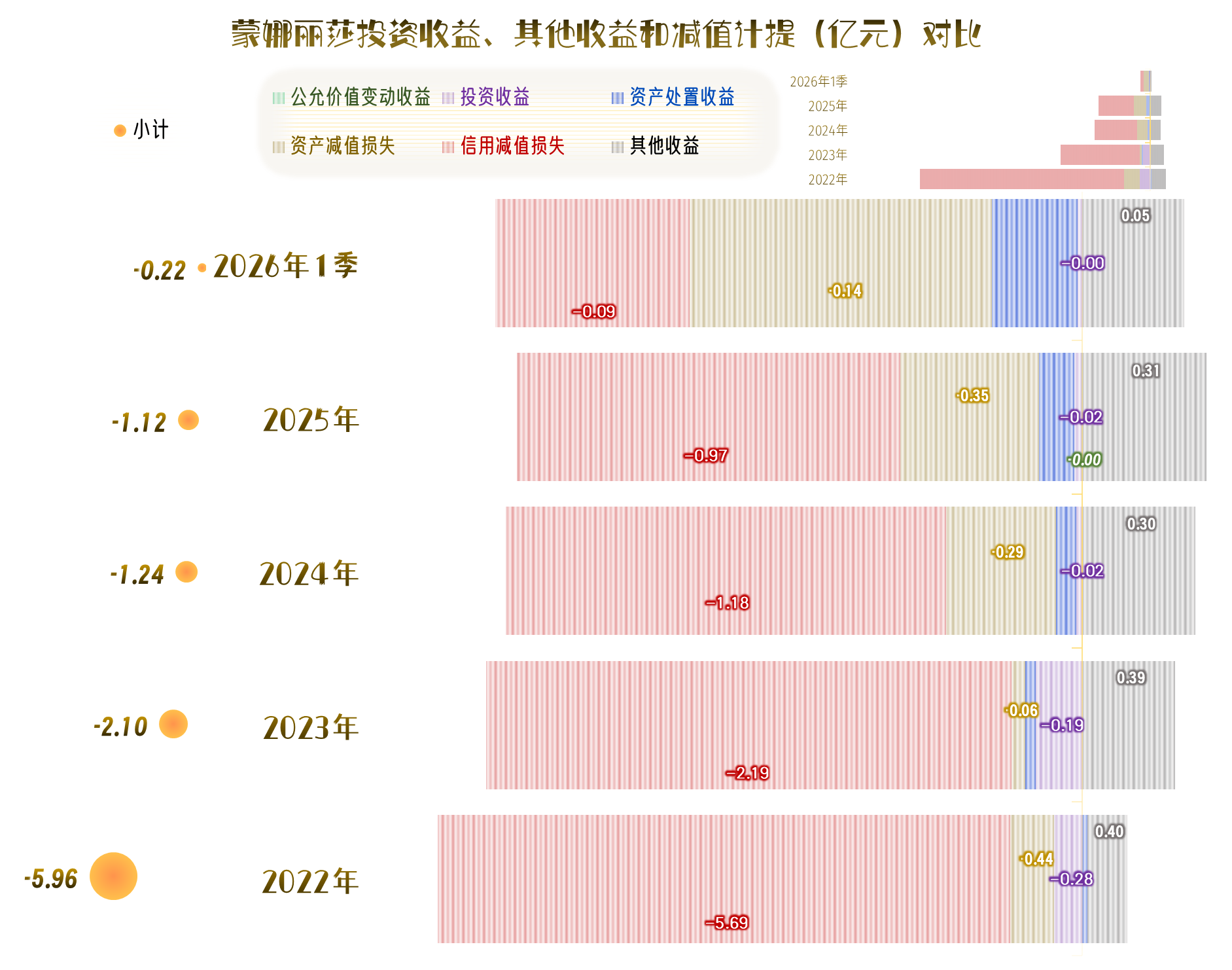

在其他收益方面,2025年净损失的金额略有下降。主要变化是“信用减值损失”下降了,“资产减值损失”略有增长,其他因素变化不大,相抵后的净损失就出现了小幅波动。

“扣非净利润”和“归母净利润”的差异不是太大,并没有导致盈亏方向变化的大额偶然因素。

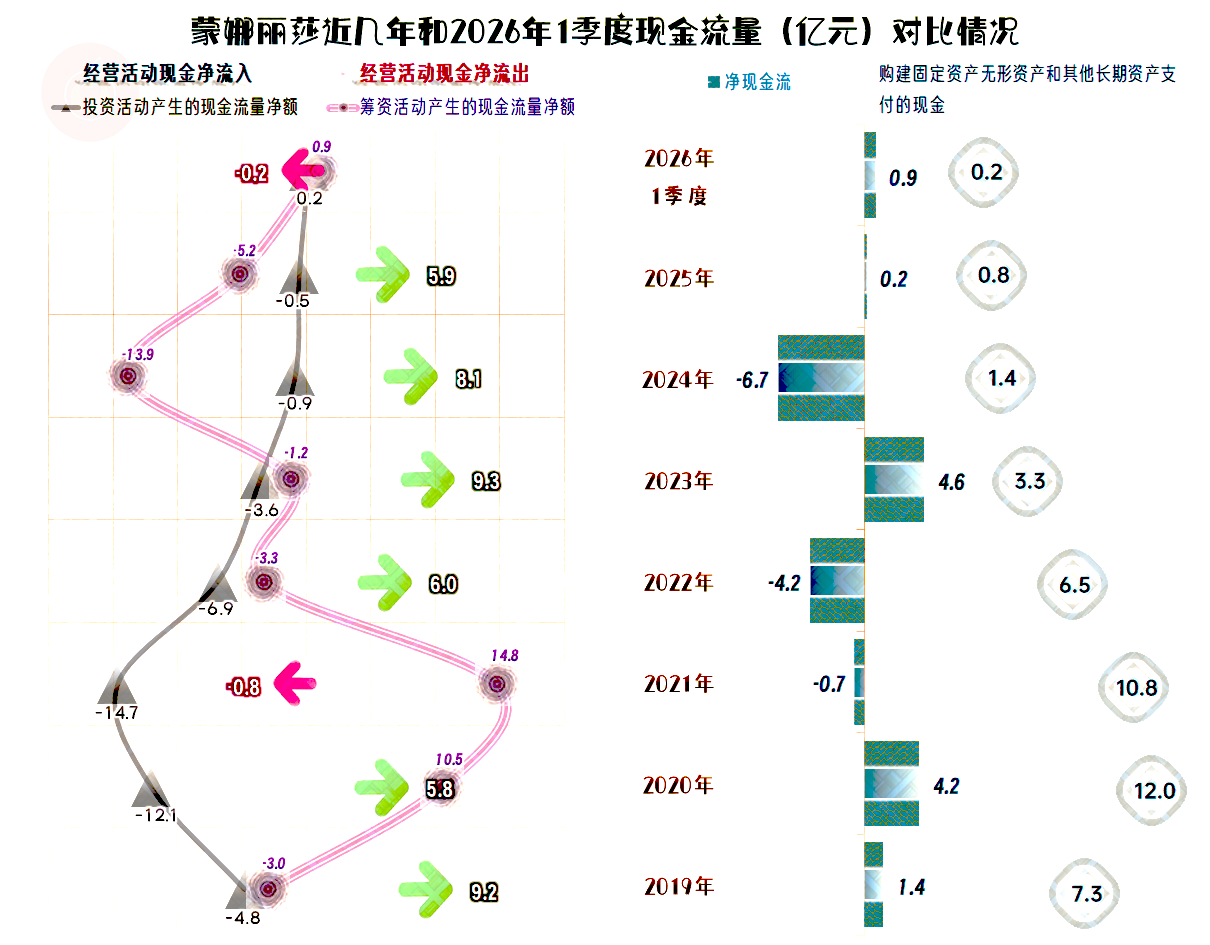

2025年经营活动的净现金流有所下降,但仍然高达5.9亿元,再加上固定资产类投资规模进一步被压缩,蒙娜丽莎的现金流表现还是挺好的,他们也在借机降杠杆。

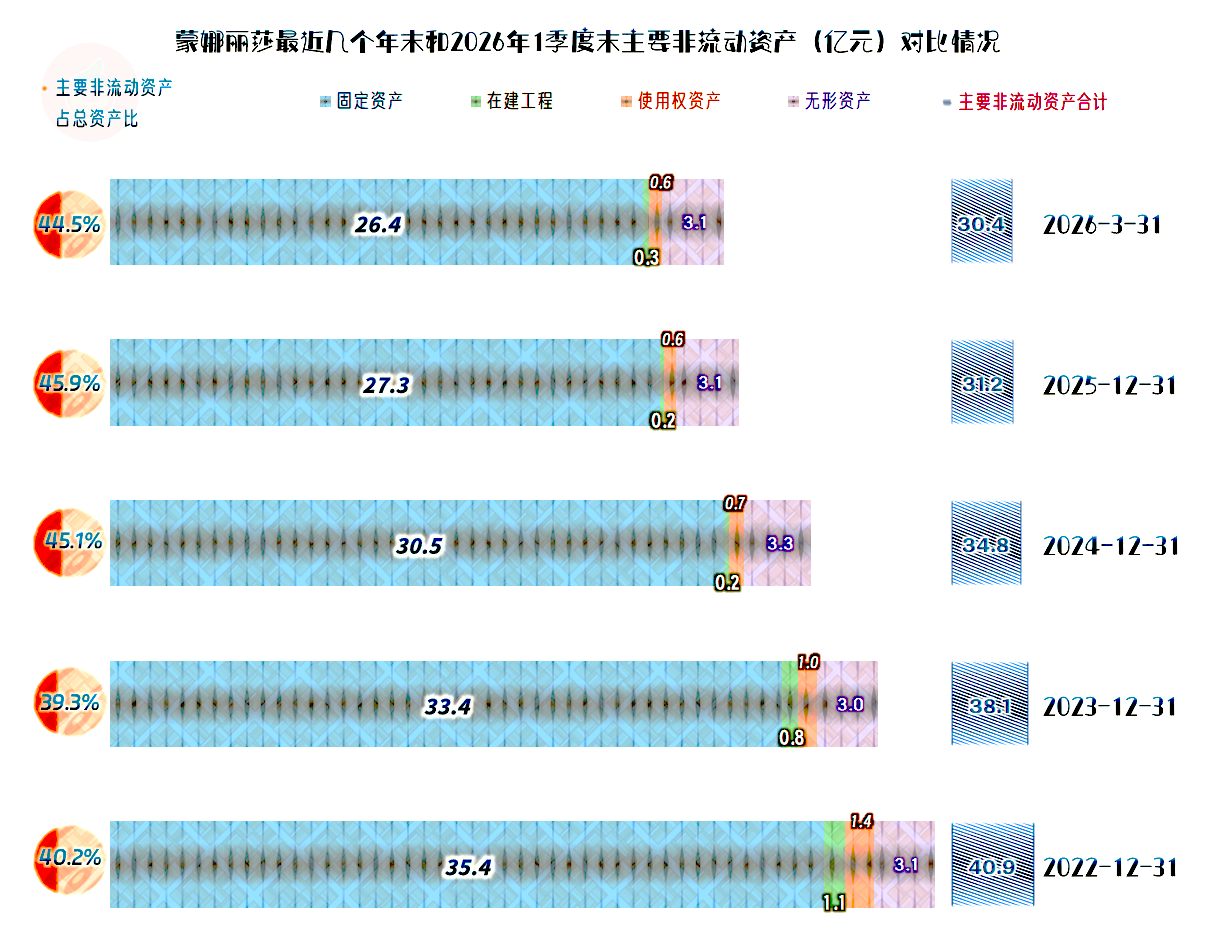

“经营性长期资产”和固定资产持续下降,三年时间就下降了近10亿元,降幅接近1/4。旧资产修修补补也基本不会影响产能,何况营收已经下跌超四成,就算影响到了产能,短期内也是可以接受的。

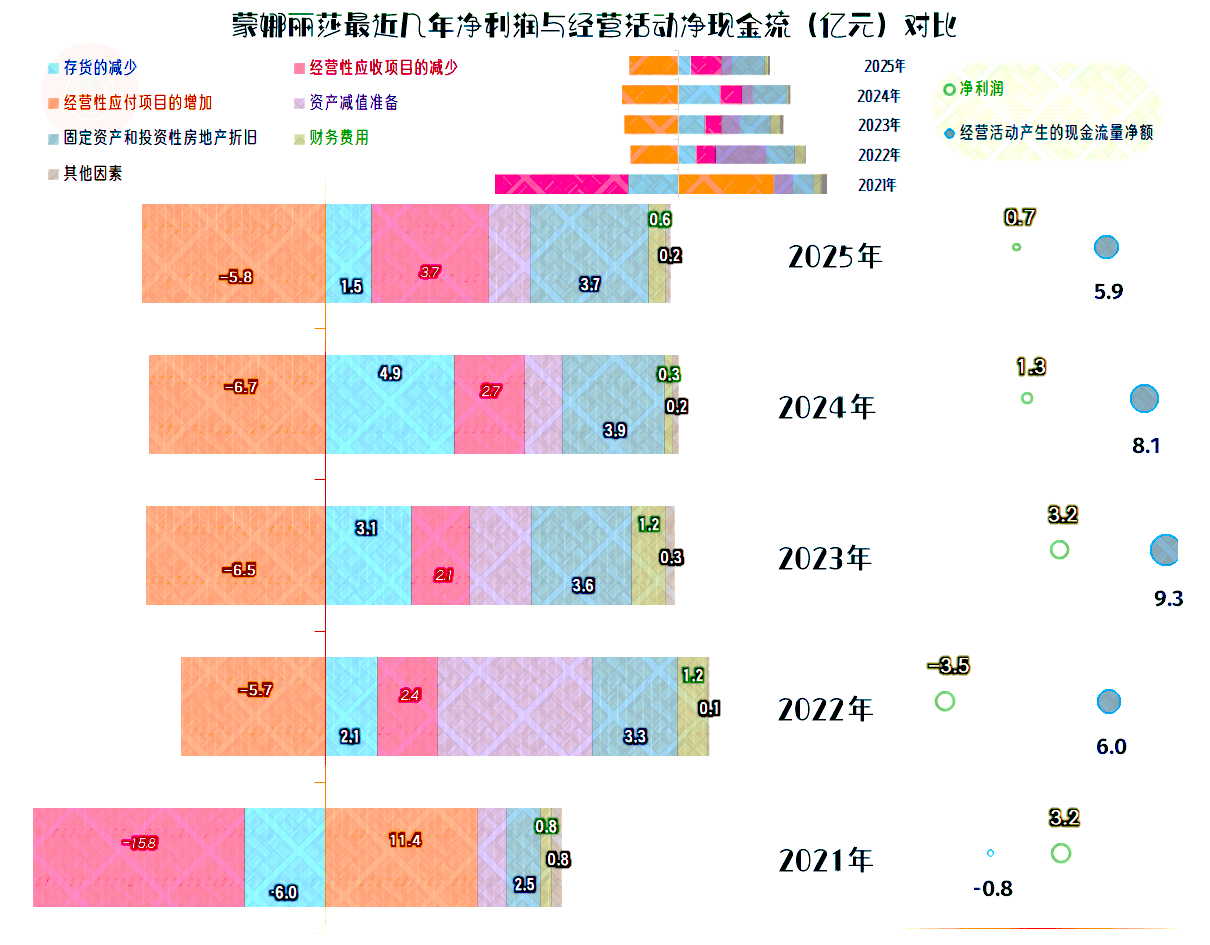

从2022年以来,经营活动的净现金流都高于同年净利润,主要影响因素是除了折旧回收资金之外,还有存货和应收项目都在回收营运资金,在回收的同时,也减少了对应付项目的资金占用。这些表现,正是外部因素导致营收萎缩企业的典型特征。

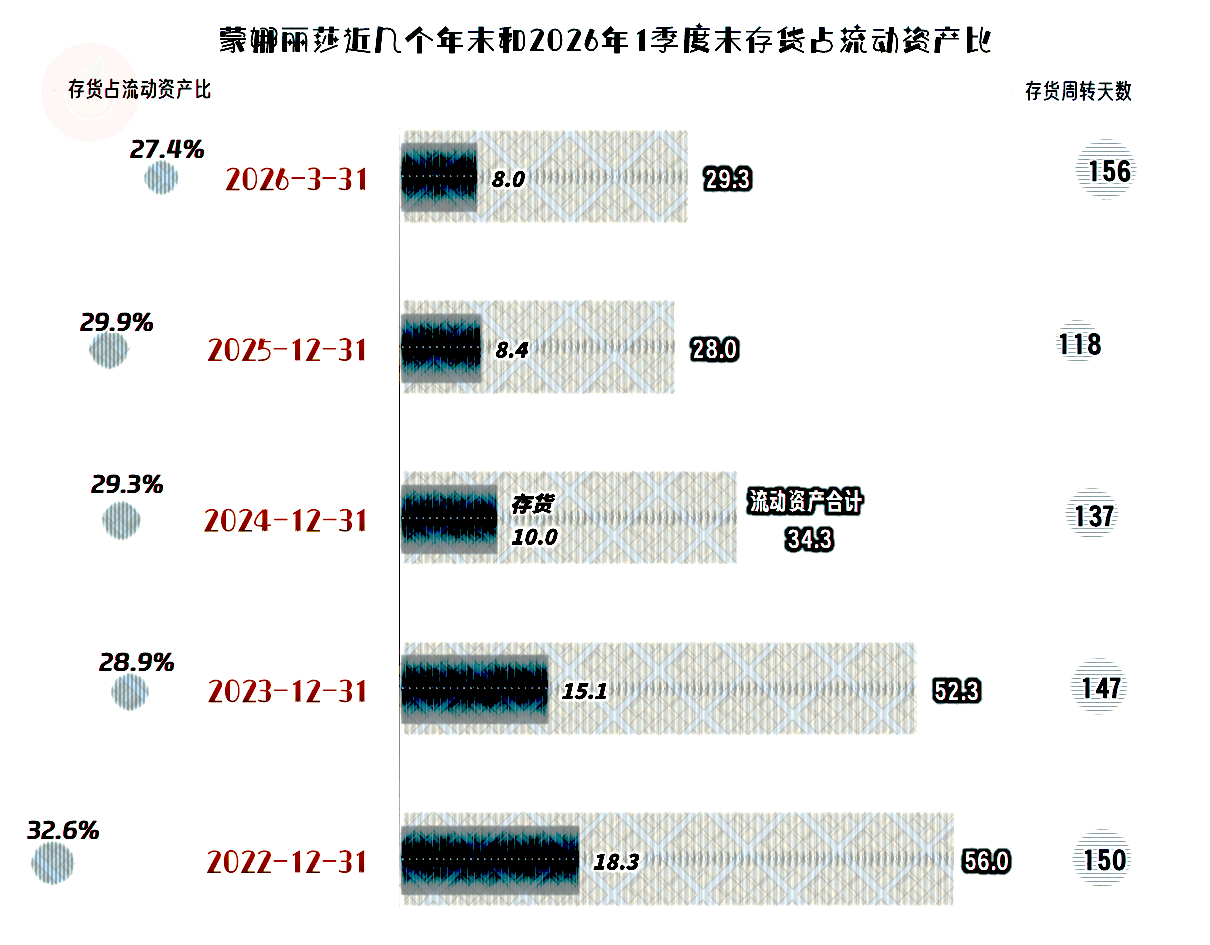

存货的规模持续下降,存货周转天数也在下降(2026年一季度的拉长主要是季节性的变化),蒙娜丽莎对存货的管理可谓是顺势而为,并没有刻意要和市场对着干。

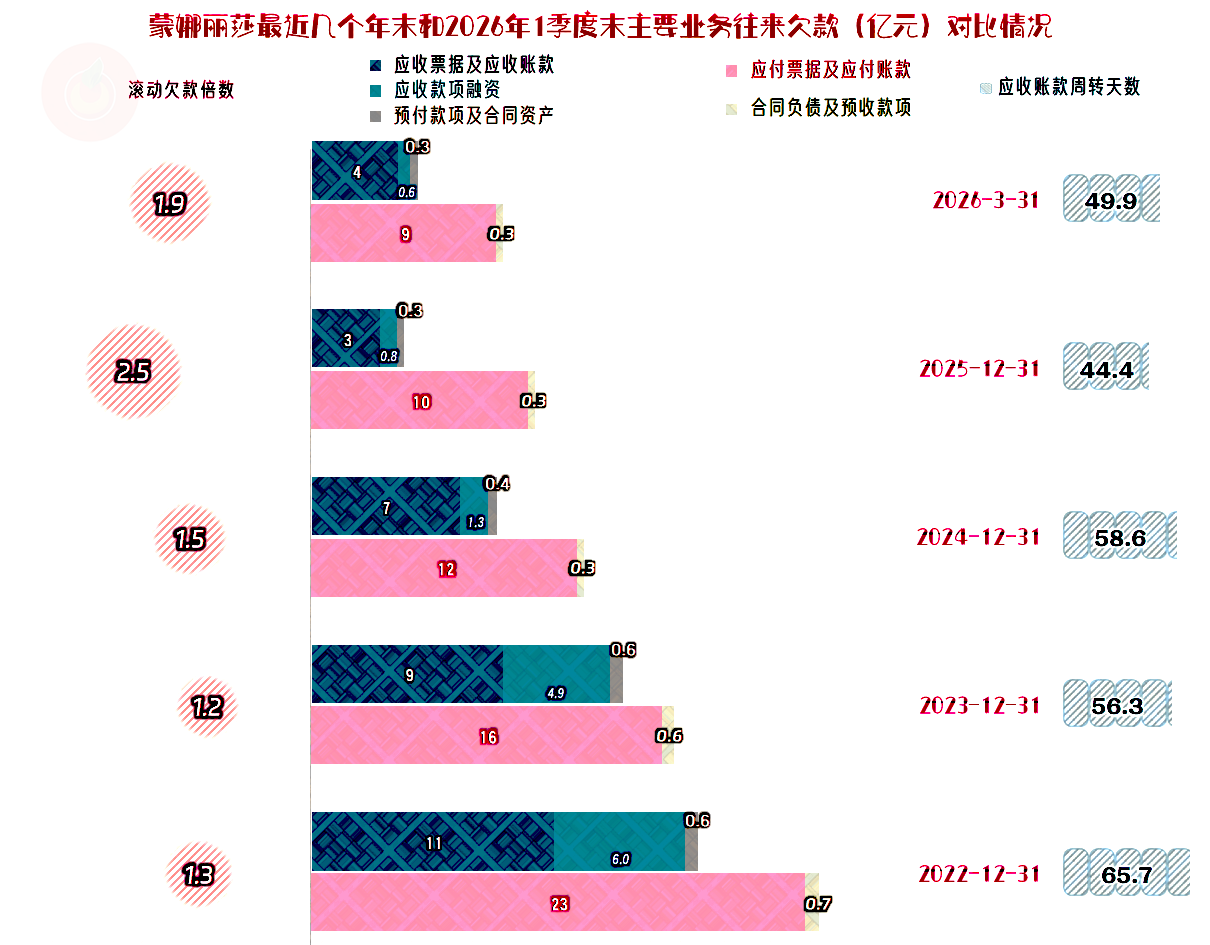

“应收票据及应收账款”以及预付类的项目,“应付票据及应付账款”以及预收类的项目,全部都在持续大幅下降。应收账款周转天数也在稳步下降,蒙娜丽莎在业务持续萎缩中,仍没有明显通过放宽信用政策等手段来吸引客户,这虽然导致了短期的痛苦,但也避免了累积更大的风险。

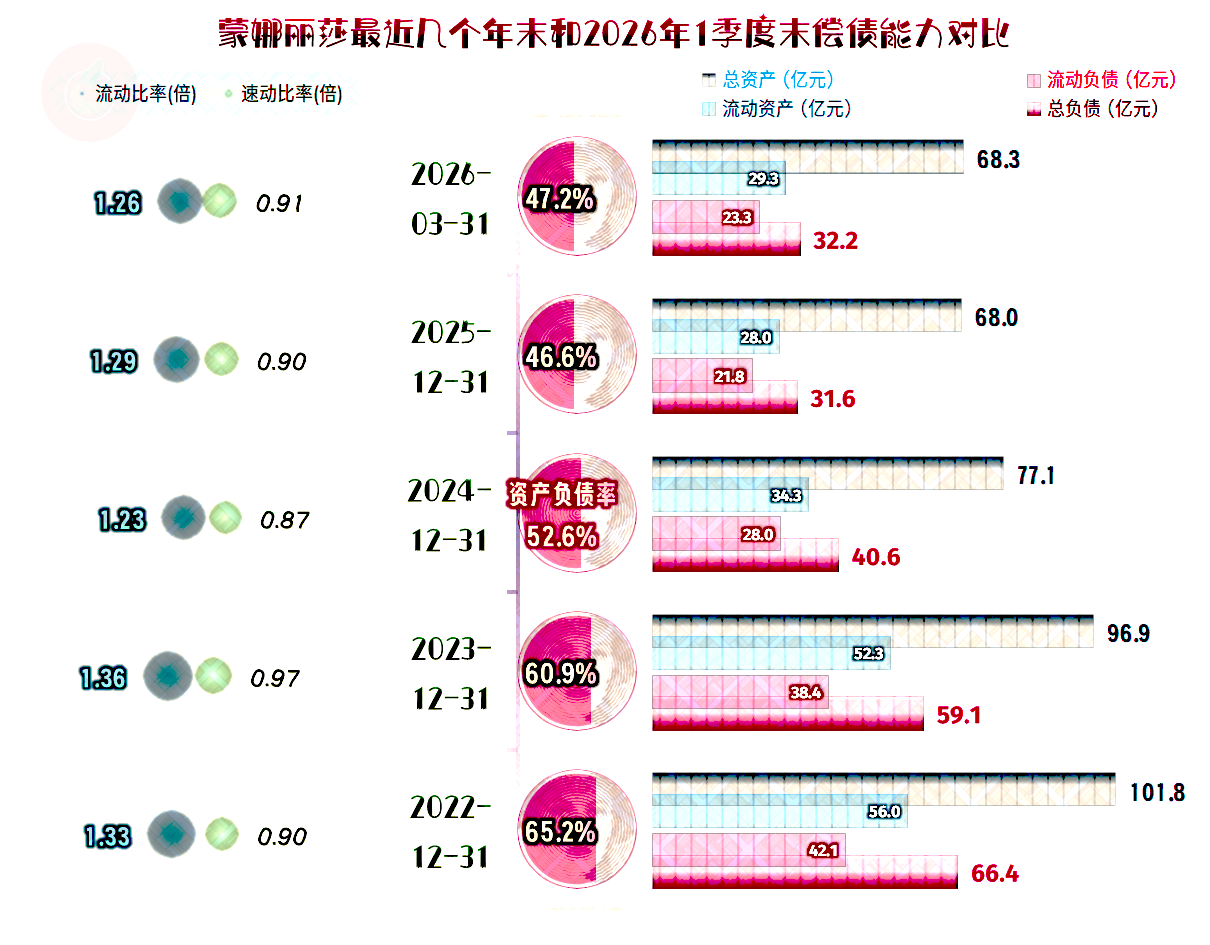

持续大幅的“缩表”(总资产下降),导致总资产三年就萎缩了三成。能够顺利缩表的企业都不错,因为在收缩中,负债通过还钱就可以办到,但有水分的资产,就必须要挤压干净才行,很多看着特别大的企业,收缩中问题多得很,大量的损失会同时发生。

通过调整,蒙娜丽莎2025年末的资产负债率降至50%以内,长期偿债能力很强。流动比率和速动比率看着不是太高,考虑到其经营活动的净现金流表现较好,短期偿债能力其实也没有太大问题。

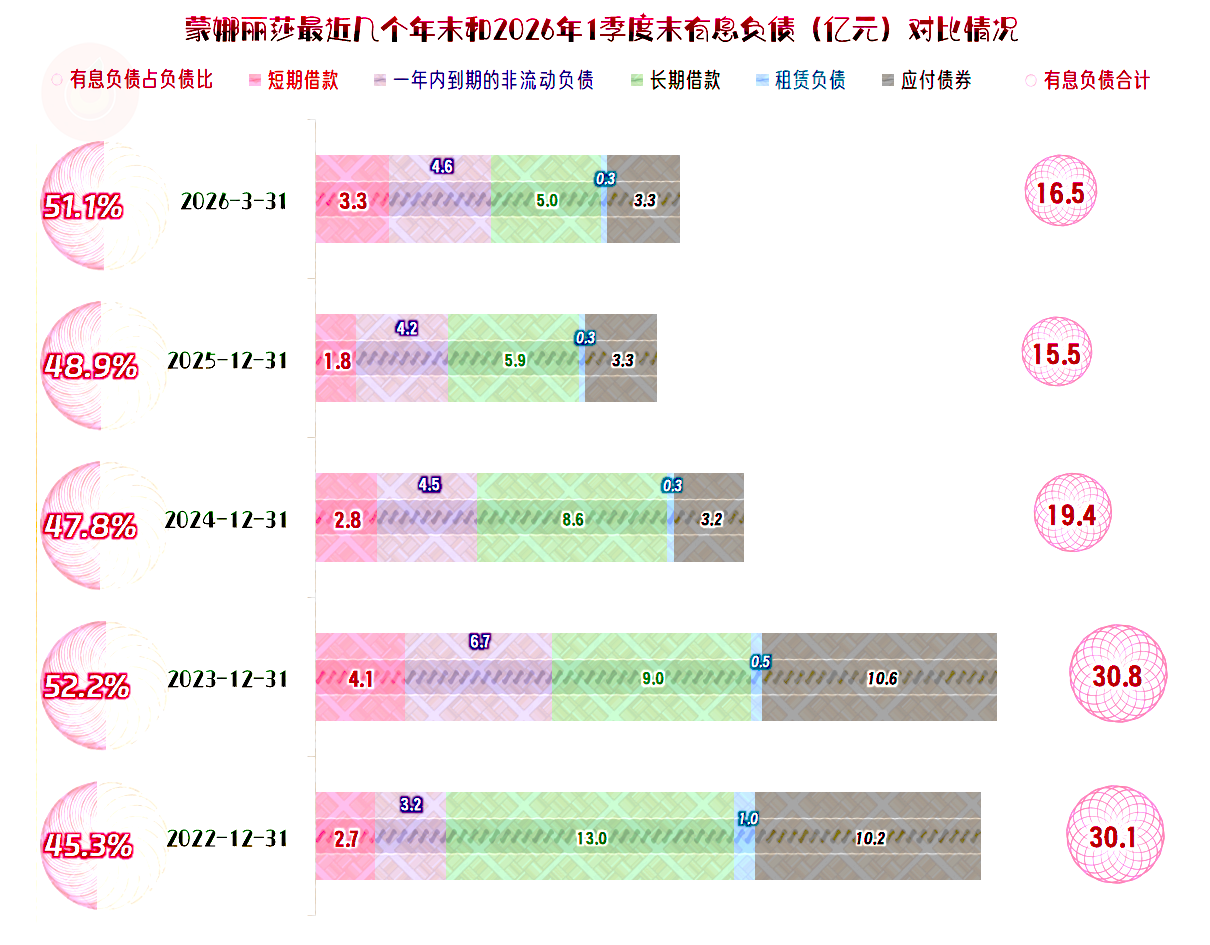

有息负债的规模持续下降,2025年末较两年前下降近一半。现有的负债规模可以维持着,也可以在有机会的情况下,适当再降一降。

蒙娜丽莎2025年和2026年一季度,仍然坚持着其相对“躺平”的经营模式,并有意收缩资产负债表来与现有的经营规模相匹配。虽然看起来略显狼狈,但市场持续低迷,这种承认现实,并采取合适的应对策略,可能才是更理性的选择。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。